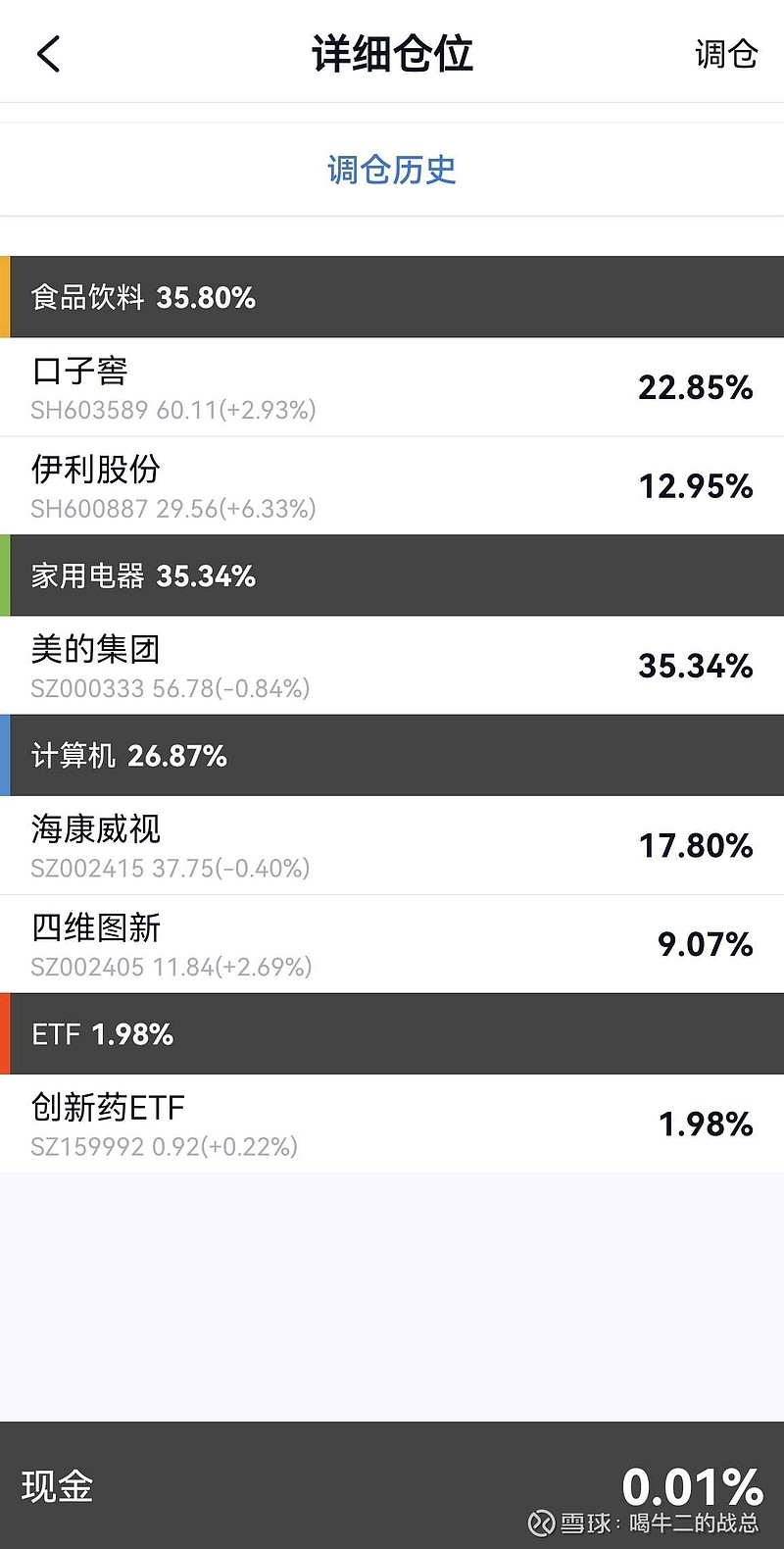

本周组合累计净值8.3315,与上周基本持平,无调仓。组合中所有个股均已经完成财报发布,本周做一个简要点评,并制定下一步的调仓计划。

口子窖: 2022年年报营业收入51.35亿,同比增长2.12%,净利润15.50亿,同比下降10.24%,分红10派15元。2023年一季报营业收入15.92亿,同比增长21.35%,净利润5.36亿,同比增长10.37%。

对分红比较满意,和去年持平。22年的业绩也在预期之内。毕竟新品发布和推广主要是在23年一季度推进的,22年基数较低也让股权激励方案能够顺利的完成。口子窖未来三年的业绩基本能够锁定,企业成长再加上分红收益,年化20%的收益应该是没有问题的。如果业绩超预期,来一个戴维斯双击,三年一倍的目标🎯也应该能够完成。

伊利股份: 2022年年报营业收入1231.71亿,同比增长11.37%,净利润94.31亿,同比增长8.34%,分红10派10.4元。2023年一季报营业收入334.41亿,同比增长7.71%,净利润36.15亿,同比增长2.73%。

周四晚上伊利发布财报以后,周五的市场反应就知道投资者对于这个成绩单还是相当满意的。周五当天大涨6.33%。伊利的优点是稳定,连续三十年稳健增长,稳居行业第一,不确定性非常小。小资金都喜欢不确定性,只有不确定才有想象的空间,才有五倍十倍的神话,才有游来游去的扇贝,才有谁也说不明白怎么盈利,但是坚信的一定🈶未来的未来。但是,大资金更喜欢确定性,喜欢业绩稳定可预期的公司。赔率固然重要,但是没有胜率作为基础,再大的赔率也是毫无意义。

美的集团:2022年实现营业收入3439.18亿元,同比增长0.79%;净利润295.54亿元,同比增长3.43%;基本每股收益4.34元;公司拟每10股派发现金红利25元。2023年一季度实现净利润80.42亿元,同比增长12.04%。

美的的一季报和分红力度是超出我预期的,目前组合中的第一重仓股也是美的。美的的头部优势越来越明显了,一季度80亿的净利润,相当于第二名海尔和第三名格力的两者之和了。我认为未来的差距会越来越大。

吴军老师在《浪潮之巅》这本书里讲了一个“70—20—10”定律,在一个行业中第一名拿走整个行业70%的利润,第二名拿走20%的利润,第三名和以后的所有竞争着只有不到10%的利润。用俗话翻译一下这个定律就是“老大吃肉,老二喝汤,老三非死不可。”所以,我认为搞大数投资、分散投资是白白浪费了资源,没有什么意义。

用高毅邱总的话说就是只数月亮,不数星星。一个行业只投资第一名,只买行业老大。这个其实是最简单的,只要眼不瞎就算没买过股票也知道谁是市场第一。就拿安防行业来说吧,第一肯定是海康威视,和大华的差距肉眼可见。

海康威视: 2022年年报营业收入831.66亿,同比增长2.14%,净利润128.37亿,同比下降23.59%,分红10派7元。2023年一季报营业收入162.01亿,同比下降1.94%,净利润18.11亿,同比下降20.69%。

海康威视的业绩确实不太好看,但是并不是一下爆雷的,去年三季报已经同比下降20%了。随着疫情之后,经济复苏,我相信最艰难的日子已经过去,海康威视也会迎来业绩上的修复。目前股价经过调整以后,已经企稳了,五一节过后,反弹可期。

四维图新: 2022年年报营业收入33.47亿,同比增长9.37%,净利润-3.36亿,同比下降375.48%。2023年一季报营业收入7.07亿,同比增长13.71%,净利润-1.03亿,同比下降972.33%。

四维图新年报和一季报都是增收不增利,去年亏损3.36亿,今年一季度亏损1.03亿。对于四维图新的亏损,我其实并不担心。四维图新和处于成熟阶段的公司不一样,行业目前处于导入期,需要的研发投入比较多,研发投入的增加导致公司暂时没有盈利,但是是在为未来构建更宽广的护城河。资金链也不用担心,账上几十亿的资金,财务风险非常低。

组合持仓的成绩点评完毕,没有特别大的雷。基本都在预期之内,未来的投资策略还是集中投资,每个行业只选择第一名。上周买入创新药ETF,有朋友质疑。其实这和集中投资的策略并不矛盾。只有当竞争尘埃落定以后,才知道谁是第一。创新药这个行业太复杂,细分赛道众多,在这种情况下,买入ETF更好也更合理,和集中投资策略并不冲突。五一小长假结束以后,只有两个交易日,所以下周准备停更一周。祝朋友们节日快乐!