经济的运行是复杂的不是简单的,本质上更像是生物学,而不是物理学。靠单纯的牛顿定律计算不出来股票未来的价格。根据达尔文的进化论,下面从物种的进化角度来分析一下顺鑫农业的价值。

看了这个表,大家终于明白了,许多的分析师分析完白酒板块以后,都会说上这么一句话,“顺鑫农业除外”,把白酒销量冠军排除在白酒板块之外了。也很好理解了,为什么2017年白酒股这么好的行情,顺鑫农业却一动不动。

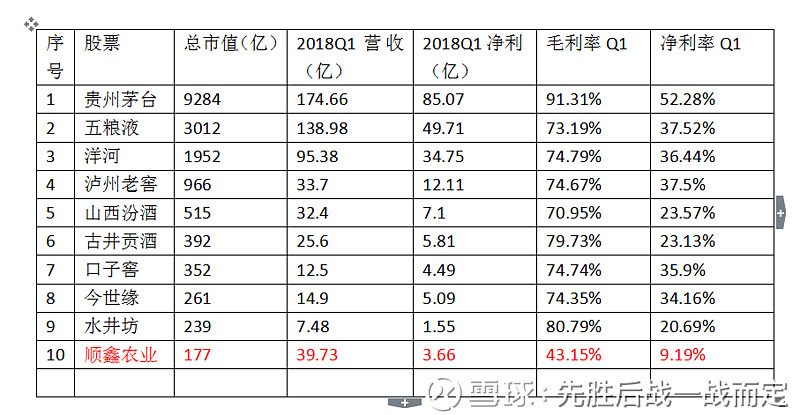

假设从生物学的角度分析,顺鑫和其他白酒股,压根就不是一个物种。用2018年的Q1数据分析一下市值TOP10的白酒股。你会惊奇的发现,前九名的毛利率没有低于70%的,最强的龙头贵州茅台甚至达到了91%,净利率没有低于20%的,正常的中值在35%左右。而第十名顺鑫在一季度报接近翻翻的情况下,居然都没有突破10%,没翻翻的去年没有突破5%。这个也敢说自己是白酒股吗?不到5%净利率的白酒股和其他的白酒股比起来,能说他们是一个物种吗?虽然我也觉得“三氯狮疯”是个煞笔,但是客观的说,他看问题的角度还是有可以借鉴的地方的。但是也不能因为他有可以借鉴的地方,就否定他是煞笔。

因为他只是静态的看问题,而顺鑫的价值恰恰就体现在他的进化上。物竞天择,适者生存,想生存就必须得进化。第一步,剥离。这个节奏不快,但是一直稳步的进行着,去年先剥离了石门市场、后面又剥离了建筑业,下一步就是继续剥离房地产业。物种的进化不是一撮而就的,让我想起了陈凯歌电影里的一句台词,“真正的速度你是看不见的,就像风起云涌、日落生息,就像你不知道树叶什么时候变黄,不知道你的孩子什么时候长出第一颗牙,不知道你会什么时候爱上一个人。”,同理你也不知道顺鑫什么时候能够完成剥离。有投资者问,为什么顺鑫Q1营收只是微增,但是净利润翻倍了。答案是顺鑫在不知不觉中进化了,营收虽然基本没有变,但是建筑业的收入没有了,白酒的收入增长了,所以净利润翻倍了。

第二步,提升净利率,这个也可以通过涨价,控制销售费用、财务费用、管理费用来实现。假设剥离房地长以后,财务费用自然就消失了。就好比孙悟空成佛以后,紧箍咒自然就消失了。销售费用一季度已经有了大幅度的下降,管理费用在国企改革实施以后,也会下降,或者说提质增效。然后就是大单品涨价,今年还有一个增值税下降,为了提升盈利能力的手段还是很多的。

有人问,这波上涨,主力会拉到什么位置出货,股价能涨到什么高度。我相信,所谓掌控一切,万能的主力是不存在的。顺鑫能涨到什么高度,完全取决于他能够进化到什么程度。假设牛栏山未来冲击100亿销售额成功了,没有进化到茅五洋的程度,只是把毛利提升到了70%,净利率提升到了25%,那么净利润就有25亿元,按照酿酒板块周五收盘的21.51倍的估值,那么市值就是538.25亿,对应的股价就是94元,接近一百元了,对应的位置就是现在汾酒的位置。

进化后的顺鑫农业,凤凰涅槃,雄鹰展翅,骄傲的回到了白酒股的队伍中来。

长风破浪会有时,

直挂云帆济沧海。

万类霜天竞自由,

顺鑫农业能破百。![]()

![]()