中证500,2月5日以来的反弹分成了2波,2月5日~3月19日,3月28日~5月10日,每波反弹时间都在1.5个月左右;

5月10日以来的回调已经持续了1.5个月,观察是否有短线的反弹。

科创50,本轮回调的速度大约是2月份的60%,2月份大约75度角,现在是约45度角的下跌;

突破半年线可判断2023年4月份以来的下跌结束,2月份低点距离半年线达到25%,3月份反弹的主要作用是延缓了整体的下跌速度,目前距离半年线仅6%。

沪深300,2015~2019年3.5年下跌了48%,本轮回调是3年下跌了48%,所以本轮回调的速度要稍快一些。目前判断是2021年2月以来的下跌接近告一段落,但反弹应该无法突破2021年历史高点,这波长线反弹之后可能还有下跌;

这波长线反弹可以突破2年线作为标志,目前距离2年线8%。

深证成指,2007年以来,是长达17年的宽幅震荡市,现在再一次回调了震荡区间的下轨;

这里的情况与2014年最为接近,2007~2014年通过近7年的回调,踩到了震荡区间下轨。现在是2015~2024年花了9年的时间进行回踩,而且近3年的回调也是偏于阴跌走势,与2011~2014年的阴跌类似;

这种阴跌走势的底部区域,需要关注市场分化,当时2012年12月创业板提前见底,2013年6月上证指数随后见底,2014年3月深证成指最后见底,3大指数见底前后历时15个月;

不同于沪深300,个人倒是认为深证成指2007~2024年整个17年的震荡调整将会在今年结束,下一波行情是会刷新2007年历史高点的,拭目以待。

近年表现“扎眼”的红利风格,其实也可以作为成长风格的对标基准;

观察创业板与红利股的比值,2015年和2021年达到几乎相同的高峰,然后都是成长风格大幅度暴跌。2012年、2019年和2024年又回到了几乎相同的低谷,2012年和2019年都是成长风格大幅度的上涨,理论上,这次不会有区别,当然这次更看好的是,更能代表成长风格的科创板和科技股。

回顾科技股的完整历史,

1991~2000年,上涨9年,分成2波;

2000~2008年,调整8年,分成2波;

2008~2015年,上涨7年,分成2波;

2015~2024年,调整9年,分成2波;

2024年之后,预计上涨时间不会短,而且可能也分成2波。

回顾券商股的完整历史,历史上券商股与深证成指几乎是同步的,说明券商股就是股市的风向标;

1991~2007年上涨了16年,2007~2024年回调了近17年,从股市的角度来讲,回调是很充分了,证券市场已经低迷非常久,完全可以发动长期的行情,传说中持续10余年的那种长期行情。只是很多人后知后觉,认为基本面的角度,所谓“苦日子”是2021年才开始的。实际上,2021年只不过是房地产的高点而已,房地产的“苦日子”确实可能才刚开始。

个人认为,在分析、预测、计划的时候,需要找到一些“支点”,也就是值得去“相信”的东西:

从技术面的角度,应该“相信”历史会在某个时间,以某种形式重复,太阳底下没有新鲜事;

从基本面的角度,至下而上来讲,我还是不相信某个董事长的天才,某个公司如何牛,某个行业如何钱途满满。更多的,我还是选择“相信”至上而下的逻辑,国家要找到替代房地产的新增长点,必然是发展高科技和新型能源体系,由于高技术门槛、高资金投入和长投资周期,单个的个人投资者很难直接在实体层面介入这些行业。我认识一些几百万~几千万量级的个人投资者,甚至还有个别几亿~几十亿级别的,但是有一说一,很难够得上高科技行业,比如芯片行业的资金门槛和技术门槛。必然的,需要通过一级市场的基金、体质强健的证券市场、股票、基金和保险资金等等,把“零散”的个人资金归拢,发展耐心资本,然后再投资于这些高资金门槛和技术门槛的新增长点,形成新质生产力。

当然,问题肯定有,比如,耐心资本的极度匮乏,资本市场体质弱(不是说走势弱),高科技被卡脖子,等等。我也不知道解决这些问题的具体路径、具体时间进度,但选择“相信”这些问题会被解决,因为这是国家发展的必由之路。至于不信国家会发展的,那就免谈了,就不会存在所谓“支点”。

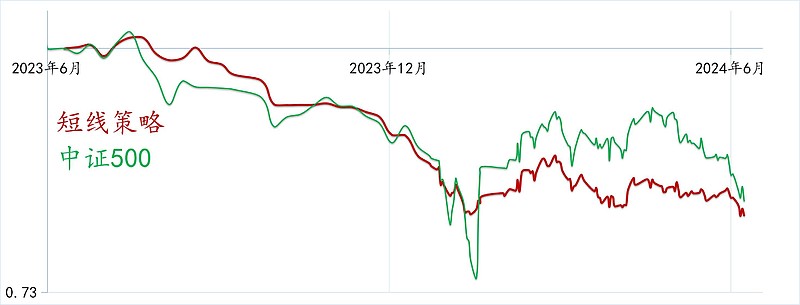

短线策略,仓位20%,判断中证500下周短线见底,继续观望;

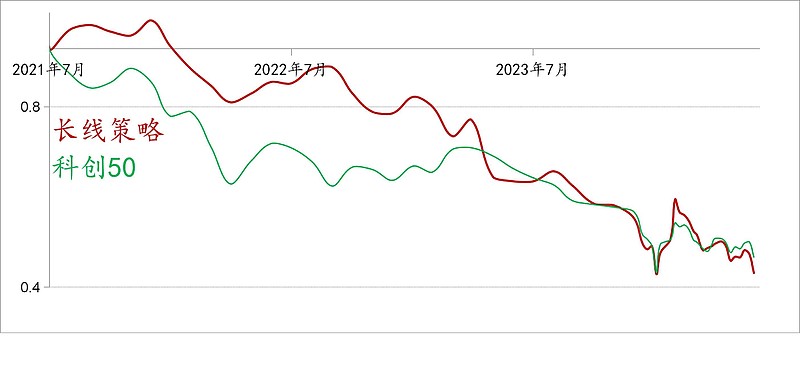

长线策略,仓位60%,押注科技股和券商股,关注科创50何时突破半年线,突破将发动长期行情。