中证500,这个指数的均衡性特别好,它的成分股包括工业股24%、消费股22%、科技股21%、资源股19%、金融股10%,板块分布均衡,不容易受单一板块的影响。另外中证500成分股的市值居中,也不容易受极端的红利股风格、微盘股风格的影响;

中证500从走势来讲,首先,2024年2月份的下跌速度过快,这种情况类似2022年4月,需要提防类似2022年10月的二次探底。但实际情况是,近3个月的回调更接近于横盘,这点还是比较超预期的,可以关注后续的方向选择。

宏观基本面的角度,不少经济学家认为经济仍处于下行期,当然,很多老百姓的直观感受也是如此。

个人观点来讲:

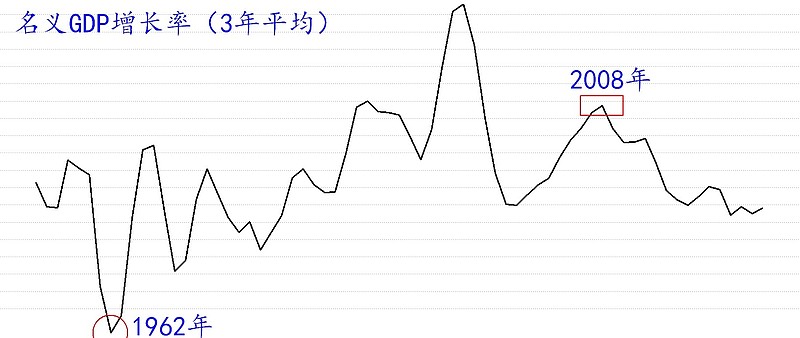

1、直接分析GDP增长率的走势,2008年金融危机以来持续下滑,但如果直接当作股票一样来分析GDP增长率走势,近年实际是有筑底迹象的,而且这还是在贸易战和疫情的背景下;

2、如果相当一部分经济学家和老百姓已经认同了经济处于下行期,那么股市很可能已经反映了这种预期。一旦经济稍微好于预期一点点,都可能引发股市反弹;

3、房地产过去的繁荣是阶段性产物,现在是高质量发展阶段,不可能找到第2个产业单独平替房地产。更多的需要依靠高科技、新能源等若干个新兴行业,部分地替代房地产的作用,后面各行业的基本面分化应该会更加明显,应该少关注宏观基本面,多看细分行业的基本面和逻辑。

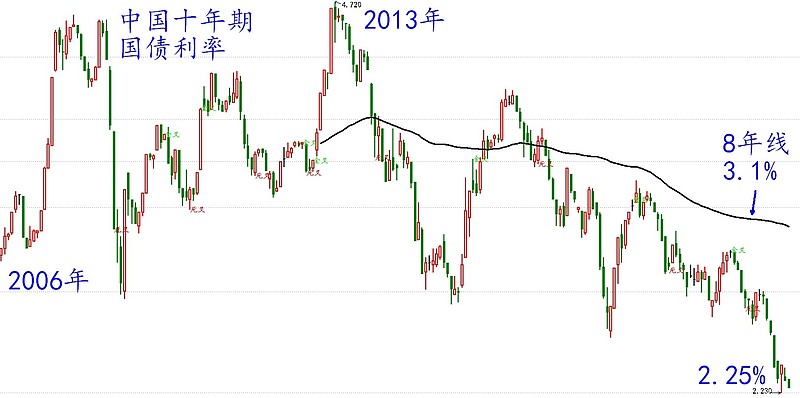

资金面,10年期国债利率创多年新低,但利率下降不一定是好的现象,反映的是资金供应充足,而资金需求不足,间接反映出市场上的“资产荒”;

但低利率环境有利于化解债务危机,而且充足的资金供应和低成本是潜在的“燃料”,欠缺的是一个“火种”。实际上,如果看到利率的回升,更能反映市场好转,可能反映债务化解取得成果,市场上对资金的需求量开始增加。

资金面的影响对股市是至关重要的,个人认为资金面的重要性不弱于基本面,甚至可能比基本面更重要;

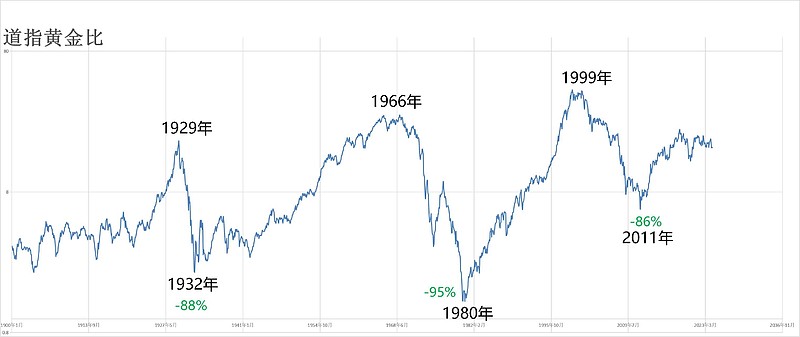

美股道琼斯指数,1900年的点位是黄金价格的3倍多,过去了100多年之后,现在道琼斯指数的点位仅仅是黄金价格的16倍多。可以说,美股百年来,数百倍的涨幅,很大一部分是货币贬值、通货膨胀、无底线印钱等等资金面因素推动的。

回到A股,总的来讲,我更看好局部的基本面驱动行情,以及整体的资金面驱动行情;

从局部的基本面来讲,人工智能浪潮推动下的科技股是最好的或最有噱头的方向;

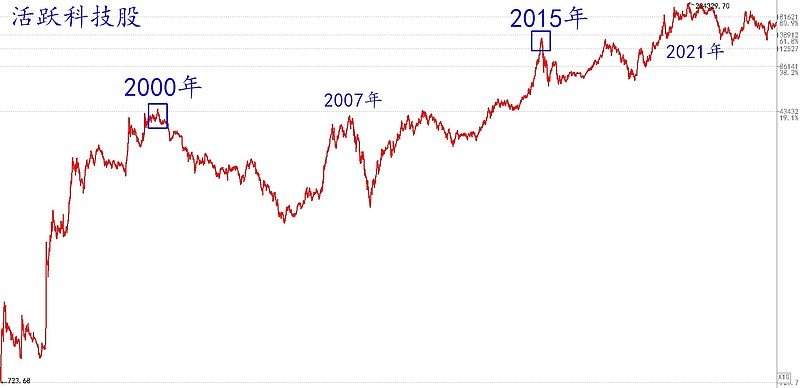

从整体的资金面来讲,科技股没有缺席过历史上资金面推动的行情,2000年“互联网泡沫”,2015年“移动互联网浪潮+杠杆牛”,科技股都是领涨的急先锋。

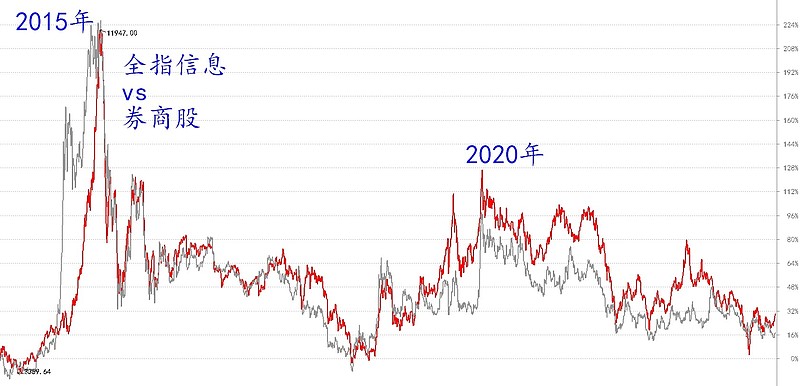

科技股走势方面,2015年以来经过2大波下跌, 累计调整了9年,极为充分;

券商股与科技股走势几乎一模一样,科技创新的不确定性,必须搭配资本市场的支持,类似象棋里的“炮”和“炮架”。从券商股自身的逻辑来讲,如果有资金面推动的行情,“牛市旗手”几乎也是不可能缺席的。

科创50,2020年以来,清晰的5浪下跌结构,2024年2月就已经有很大机会是最终的低点。

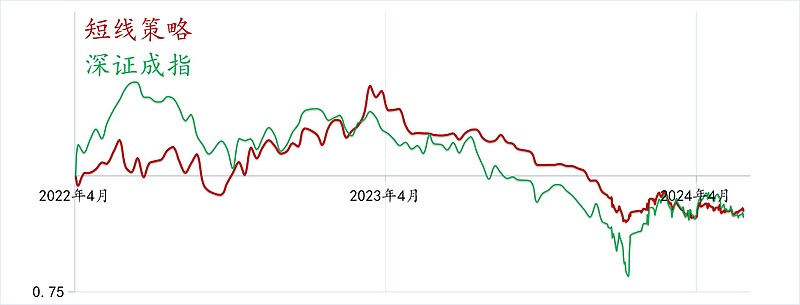

短线策略,等待过去3个月的横盘结束,选择方向后再说。

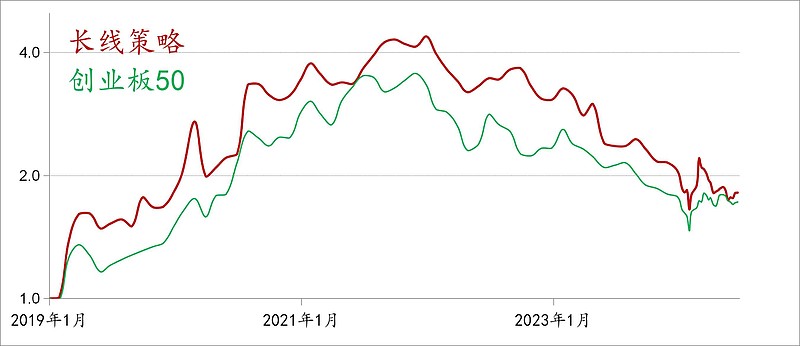

长线策略,单边押注科技股和券商股,不需要改变。