中证500,波动率重新回到低位,关注波动率是否再次放大;

科创50,部分机构开始鼓吹“科特估”,对于局部的板块和风格指数来讲,需要考虑“量在价先”,观察市场内的聪明钱是否提前布局。科创板目前有放量的迹象,科创50指数的成交量不仅是50只股票的成交量,而是包括了全部科创板的成交量;

然后观察科创50是否突破半年线,而且很可能下周就是重要时点,如果不能放量向上突破,半年线持续向下压制,维持横盘的可能性也会下降,向下二次探底的可能性会增加。

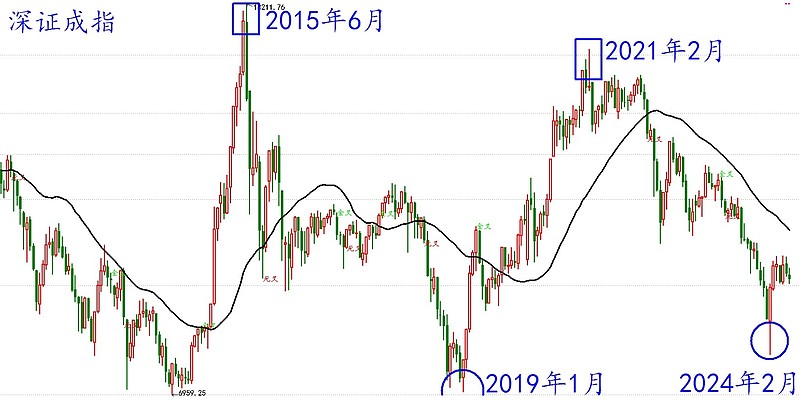

深成指,2021年2月以来的下跌,显然可以对标2015年6月~2019年1月的下跌;

2015年的下跌持续了3.5年,现在这波截至2024年2月已经跌了3年,时间方面相差不多,而且到8月份也会达到3.5年。

沪深300,2007~2013年下跌长达6年,2013~2021年更是上涨了8年,2021年至今下跌仅3年,所以,对于沪深300来讲,2024~2025年预期是反弹行情,而不是创新高的牛市行情。从反弹的角度看,预计就不是普涨行情,会突显选股的重要性。

芯片股,2008年以来处于“高点更高,低点更高”的上升行情,预计会再次创新高;

科技股整体,2015年以来调整了9年,这与沪深300仅调整3年就不是一回事。科技股大概率会结束2015年以来的熊市,并刷新2015年的高点;

新能源,总的来讲,还算是“高点更高,低点更高”,但2024年的回撤幅度过大,刷新2021年高点有一定难度,不过反弹回接近2021年高点的位置,也是有很大的反弹空间;

券商股,2015年以来下跌了9年,与科技股一模一样,也可以押注刷新2015年高点。

红利股,2016年以来持续上涨了8年,可以作为前述若干板块的“反面”,2024~2025年如果有指数层面的反弹行情,红利股反而不是适合的配置对象;

但是近3年的分化走势,也给到了一些应对弱势行情的方案,红利股、黄金、美股、日股等等,都可能是应对以后指数层面再次走弱的方案。

黄金,2015年以来持续上涨,与红利股的情况基本相同;

美股纳指,也可以认为是2015年以来持续上涨,尤其是叠加美元升值因素之后,更显强势;

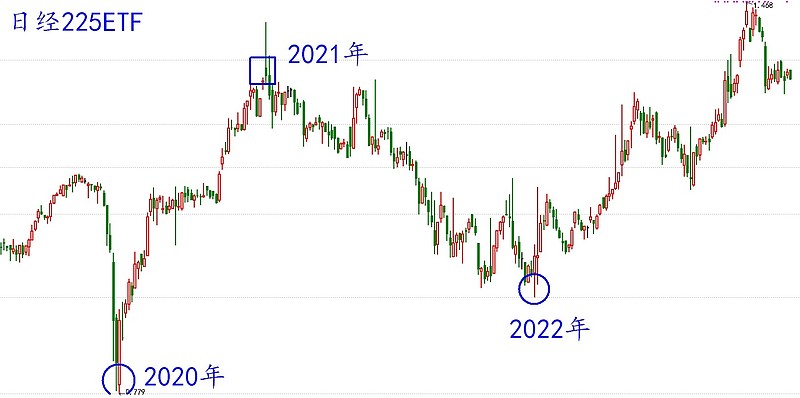

日本股市,相对没有那么强势,尤其考虑日元持续贬值的因素之后。

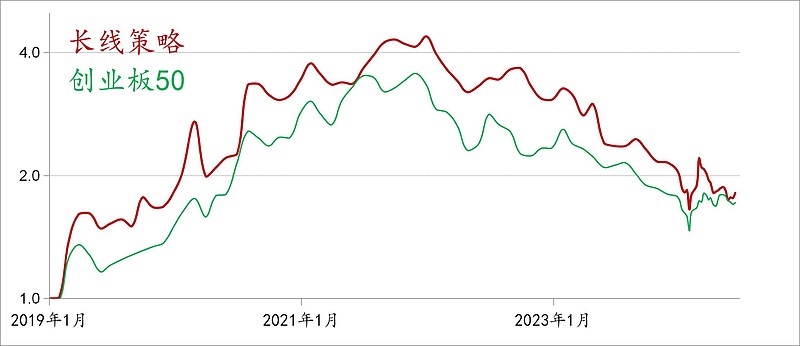

长线策略,军工芯片股31%、互联网券商股20%、科创50ETF10%,聚焦芯片、科技、券商等等板块;

长线策略的重点不在于择时,重点是选股,需要跑赢相对应的最强的成长性指数,目前选取的对标指数是创业板50,等行情启动以后可能会更换为科创50指数。

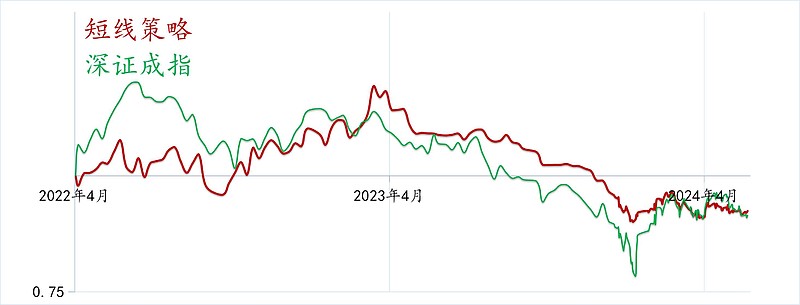

短线策略,芯片、光伏、券商、创业板50ETF,各5%;