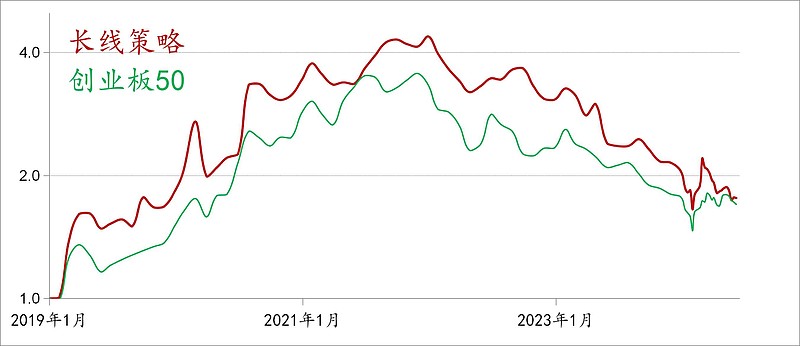

成长股,大部分活跃的、知名的成长股已经回撤到8年线,长线的核心策略就是押注成长股在8年线企稳,并且2024~2025年再创历史新高;

现在最典型,最值得看好的成长股是科技股。科技股2021年没有过度发力,近年走势又较强(近3年回撤幅度相对小),炒作的噱头也足够(所谓人工智能爆发);

新能源是上一波行情(2021年)的典型成长股,走势方面近3年跌幅很大,炒作噱头也逐步消失或兑现;

消费股是老牌成长股,虽然不排除有刷新2021年高点的能力,但显然走势爆发力不会很强,炒作噱头也基本无从谈起;

金融股是典型的价值股,几乎完全失去成长性(除了券商股)。但金融股2007~2022年调整了长达15年,蓄势已经足够充分。部分金融股,比如券商股,可以有炒作噱头,一旦股市出现行情,这本身就是券商股的炒作噱头;

资源股是典型的周期股,个人仍然认为它不会是类似金融股的那种价值股。只是走势方面,资源股确实与金融股相似,2007~2020年超长期调整了近13年。主要还是很长一段时间以来,经济发展的推动力很大程度来自于房地产和基建,所以金融股和资源股表现出同步性并不奇怪。后面主要还是观察资源股是否会表现出周期属性,而且是那种正向的相关性,经济越好,资源股越强。现在反而是经济越差,资源股(主要是传统能源股)越强。

长线策略,芯片、券商、科创50ETF,合计60%,押注成长股在8年线企稳;

但是如果成长股在8年线无法企稳,实际上也没有什么改变策略的余地,做不到“既要…又要…还要”。

深成指,2021年2月~2024年2月调整了3年,观察是否见底,以突破2年线为标志,目前距离2年线14%;

中线如果6~8月份二次探底,使得整个调整达到3.5年,也是合理的,甚至是更合理的走势。

科技股,2020年7月~2024年2月已经调整了3.5年,6~8月份没有二次探底反而更合理,关注是否突破2年线,目前距离14%;

新能源,2021年11月至今仅调整了2.5年,而且距离2年线高达32%,短期内逆转的难度较大;

消费医药,2021年2月~2024年2月调整了3年,目前距离2年线15%,观察是否突破;

金融股,2020年7月算起,也是调整了3.5年,并且还形成了潜在的大型双底结构;

中线来讲,金融股6~8月份不像在二次探底;

资源股,长线2020年3月已经见底,2020年3月~2021年9月发动第1波牛市,今年很可能处于牛市第2波;

中线主要观察是否回踩2年线,目前距离8%。

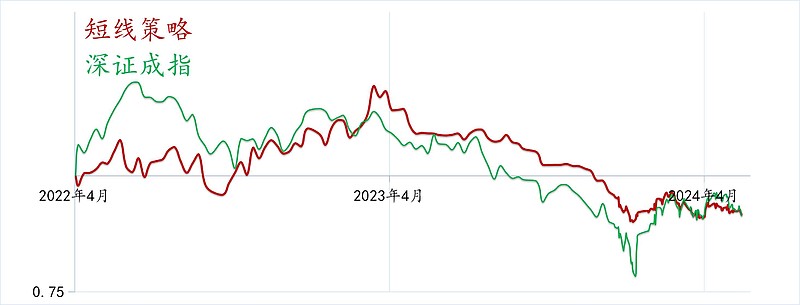

短线策略,券商、光伏、芯片、创业板50,各5%;

6~8月份主要观察是二次探底还是向上突破。