中证500,长线,还不确定是反转走势,加速突破2年线可以认为是反转,还要涨6%以上;

中线,如果不是反转,需要留意6~8月份二次探底;

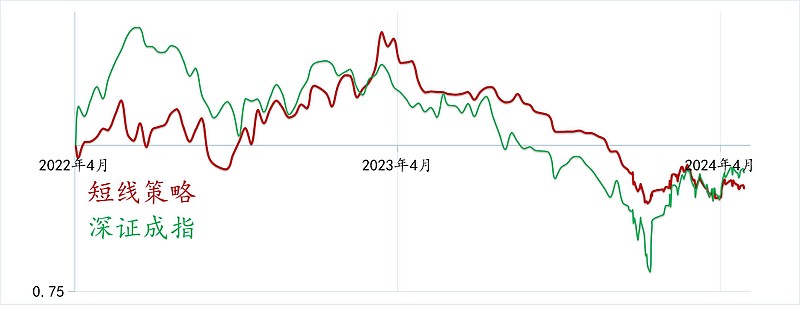

短线,本周和下周是短线见顶的潜在时点。

科技股,长线,2018年10月~2020年7月显然只是一波较大的反弹,2020年7月至今是接近4年的熊市,而且是2015年以来的第2波熊市,下一波应该是牛市,上涨力度大于2018年10月~2020年7月的反弹;

中短线,科技股实际上已经回调了2个月,但下跌力度并不大。

新能源,长线,2018年10月~2021年11月是一波牛市,2021年11月以来的2.5年不确定是调整,还是第1波熊市,稳妥起见可以认为是熊市,然后下一波行情就只是反弹;

中短线,也是调整了2个月,跌幅不大。

消费股,长线,2021年2月以来的下跌,更可能是熊市的第1波,下一波行情应该只是反弹;

中短线,2月份以来持续反弹,关注是否二次探底。

金融股,长线,与科技股类似,看好一波比2018年10月~2020年7月力度大的行情;

中短线,2月份以来持续反弹,而且反弹在加速。

资源股,长线,2024年1月启动的行情,可以对标2020年3月~2021年9月;

中短线,1月份以来反弹幅度过大,可以等待回调。

短线策略,持有芯片、光伏、券商、创业板50ETF各5%;

本周和下周继续观望,等待二次探底或加速上涨突破。

深成指,长线,波动率的角度,2008年以后波动率逐渐降低:

一方面,是市场成熟的表现,市场上的投机力量(游资、散户)减弱,波动率很难再回到2008年以前的情况;

另一方面,实际上2007年至今的16.5年都可以看作熊市,波动率下降也是在情理之中,等待市场重新回到牛市,波动率不排除可以回到2020年甚至2015~2016年的水平。

为了应对未来10年、20年乃至更长时间的波动率下滑,需要树立长线持有成长股的策略为核心,这样可以增加整体策略的收益率和波动性;

考虑下一波行情的波动率很可能阶段性回升至2015~2016年、2020年的水平,前述短线策略也是很重要的补充,可以控制整体策略的波动性不至于过大。

成长股:

趋势,依托8年线上升,且速度较快;

波动率,2008年和2016年以来,波动率持续下降,相应地,长线持有体验明显增加。

红利股:

趋势,也是依托8年线上升,但上升速度大约是成长股的1/3;

波动率,2016年以后波动率下降,长线持有体验上升,波动率大约也是成长股的1/3。

所以说,选择成长股,还是红利股,主要看2条:

1、风险偏好,成长股上涨速度和波动率都是红利股的3倍,适合风险偏好较高的。红利股适合追求安全的;

2、时机方面,成长股现在回踩了8年线,红利股远离了8年线,明显地,现在投资成长股的时机更好。

周期股,趋势,不能说沿8年线上升,实际是在围绕8年线震荡;

波动率,2008年以后也是在下滑,但对于处于震荡市的板块来讲,波动率下滑并不是好事,一方面,长线持有体验并不会提高,因为它并没有上涨。另一方面,波动率降低,短线投机的价值也会下降。

对于长线策略来讲,显然需要以成长股为核心,然后适时地,比如2021年,成长股远离8年线,红利股贴近8年线,回过头来看,那个时候适当从成长股切换到红利股的确是好选择;

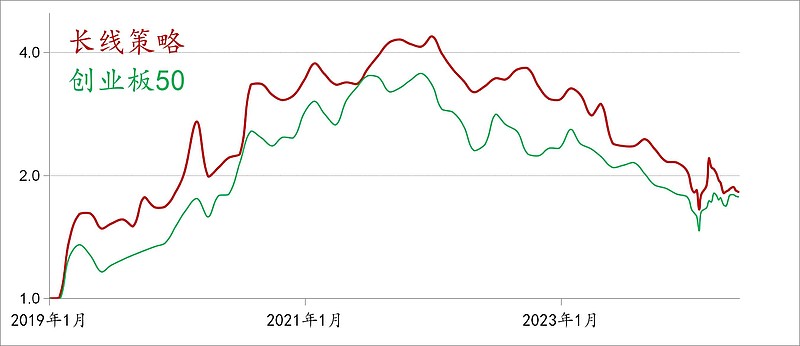

但是现在成长股已经回踩8年线,更适合押注成长股。目前持有芯片股30%、券商股20%、科创50ETF10%。