深成指,已经反弹至类似2022年7月的时点,不适合加仓。可以考虑减仓,也可以考虑观望或换股,如果仓位不重。

创业板50,本轮熊市跌幅已经达到61%,反弹空间足够大,从低点反弹100%也只能回到2022年7月的反弹高点;

目前长线配置了成长股60%仓位,并预留了20%加仓的空间,因为还不确定2月份低点是最低点。这20%预留资金,主要以“绝对安全”的现金理财、货币基金的形式存在,没有配置流行的红利股、美股、黄金等等“安全资产”。

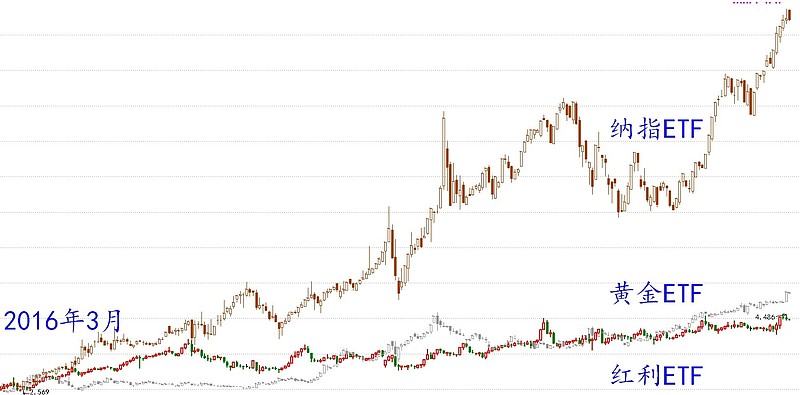

纳指ETF≈纳斯达克100指数+美元升值,8年年化涨幅高达19.9%;

国内金价≈国际金价+美元升值,8年年化涨幅8.2%;

纳指100已经涨出一定的风险,虽然不排除还可以继续吹大泡沫,但对比处于低位的中国成长股,就不太有必要配置纳指100了;

黄金应该问题不大,但应该考虑潜在的美元贬值(人民币升值),国内金价8.2%的年化涨幅并不大,如果人民币一年升值5%,就会抵消大部分收益;

红利股看上去问题也不大,安心赚分红的话。但如果遇到经济阶段性复苏的情况,红利股6.3%的收益率,仅略高于今年的GDP目标5%,再加上3%的目标通胀率,红利股就没有优势了。

2015年8月11日汇改以来,人民币兑美元经过3轮贬值和2轮升值;

第1轮和第2轮贬值都是持续2年左右,贬值14%。本轮贬值也已经持续了2年,贬值达到15%,不应该过分押注人民币继续贬值。

而且2015年、2018年和2022年3轮贬值,都伴随着A股熊市,应该不是偶然了,所以也是需要关注人民币的走势。

芯片股,2008年以来依托8年线上涨,判断现在类似2012年,还有一波上涨(450%、480%、700%这种量级);

军工股,走势与芯片股接近,而且军工股确定性更强;

券商股,长期在8年线下方运行,调整充分,下跌风险不大。上一轮上涨是12年前,再上一轮上涨是19年前,券商股已经蓄积了巨大的能量,可以押注一波上涨,2030%、340%量级;

光伏股,沿8年线上涨,但与芯片和军工股不同,光伏股2005年和2018年行情很强,但中间有10余年的震荡期。光伏股先押注反弹,不超过2021年高点;

化工股与光伏股走势接近,也是押注反弹;

煤炭石油股,已经突破了2021年高点,以周期股的标准来讲,近4年的涨幅并不大,仅120%,略大于2015年那一波,而且花了4年时间,上涨速度非常慢。煤炭石油股现在的问题是市场把它当作高分红股,那120%这个涨幅就不小了;

大宗商品价格下跌,显然会利空煤炭石油股;

但大宗商品上涨,也不一定利好煤炭石油股,因为国内动力煤是不仅限产,而且是限价的,煤炭股不能充分享受涨价的红利。石油股更是因为较少掌握上游的原油供应,过高的原油价格甚至利空国内石油股(炼油环节)。

工业金属,则不一样,不是高分红属性,是存粹的周期属性,历史上的上涨速度一直都是快于煤炭石油股的;

金属的价格是国际定价,不存在所谓限价问题。部分矿业股是掌握上游资源的,可以充分享受涨价红利,如果大宗商品上涨的话。可以考虑配置工业金属股,押注突破2021年高点;

黄金股,如果当作独立的板块,那它是2005年那波行情的冠军,涨幅比券商股还大。黄金股现在的走势没有创历史新高,落后于金价的走势,有补涨潜力。

长线策略,目前配置军工芯片股34%、互联网券商股19%、科创50ETF10%;

军工芯片股,首先芯片、包括军工,是长线(1.5~3年)最看好的板块,其次才是在芯片和军工板块里面最看好这只股票;

互联网券商股,长线首先是看好这只股本身,其次才是看好券商;

科创50,主要还是看好芯片股,也看好科技股整体。

短线策略,目前配置光伏、芯片、券商、创业板50各5%,不会加仓,暂时观望,换股主要考虑有色。