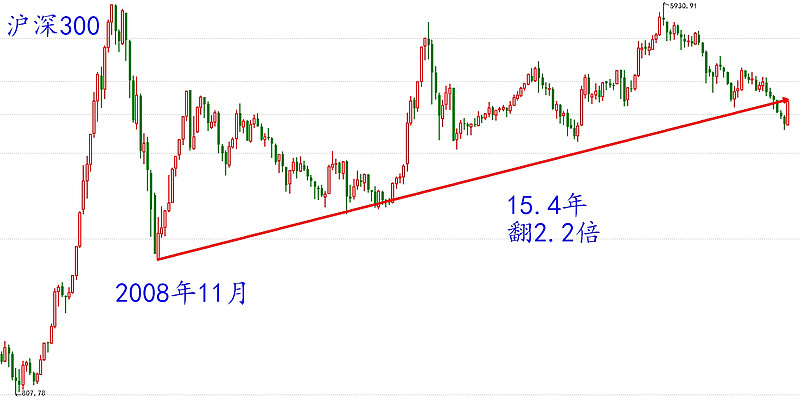

2008年11月至今,15.4年时间,沪深300翻2.2倍,年化仅5.4%;

同期,国内名义GDP平均增长率却高达9.7%,深圳房价年化涨幅约12.6%;

同期,美股标普500年化涨幅达到惊人的14.9%,美国名义GDP平均增长率仅4.5%;

显然,中国的GDP多数涨到房子上去了,美国GDP多数落在了股市上。

创业板50,情况相对好很多,2012年12月至今,11.3年时间,翻了3.4倍,年化涨幅可以达到11.5%,即使跟美股和深圳房价比,也有一战之力。中国10年期和30年期国债收益率仅2.4%~2.6%,较低的无风险收益率,凸显了创业板50的性价比。

定位成长股投资,不论在美股还是A股,都是必然的选择。只是不同时期的成长股会有变化,美股现在的成长股当然是科技股,但上世纪80~90年代消费股也是成长股,比如可口可乐。上世纪70年代以前,铁路、钢铁等等,都是成长股。

A股的成长股也经历过变化:

1993~2007年,14年时间,领涨的成长股是金融股,低点至高点翻53倍,带动大盘升至6124点;

2007~2021年,14年时间,领涨成长股换成了消费股,低点至高点翻30倍。

大盘层面的“永远3000点“,主要是由于上一个14年的领涨股,金融股残余的权重太大,且完全失去成长性,表现极差。下一个14年,消费股是否还能保有部分成长性,实际上也是会很大程度影响指数的,现在的消费股在主流指数的权重基本都是第1名。

以14年、28年的维度,也就是拉长至2035年目标和2049年目标,科技和新能源的逻辑都是讲得通的;

科技股本身已经有不错的表现,2008年11月至今有11.7%的年化涨幅,仅次于消费股。长线的角度,2015年至今下跌了近9年,调整极为充分。2023年上半年反弹和今年的反弹都是科技股领涨,显示科技股已经转势的可能是很大的。

2035年和2049年,科技股和新能源为领涨的成长股,应该是问题不大。科技股和新能源的区别主要是节奏不同:

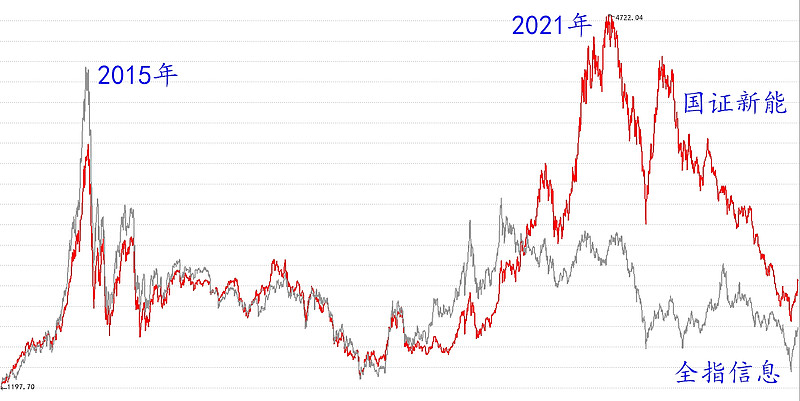

2015年科技股先炒作,但是业绩跟不上,回调了9年;

2021年新能源后炒作,但是新能源的业绩确实兑现了,只不过2021年股价方面炒作过头。业绩方面,又不得不考虑,新能源实际上还是周期股,业绩有周期性。

现在:

科技股,走势问题不大了,主要看业绩,是不是真的能在人工智能浪潮中,兑现实打实的业绩;

新能源,走势应该不会很强,强反弹的概率大,刷新2021年高点的概率小。甚至说,会不会也调整9年,2030年前后还有低点,都是不排除的。业绩方面,不用太关注,周期股的业绩是周期性的,而且股价走势会提前反映业绩。

券商股,除了比科技股的调整更为充分以外,券商股与科技股的走势几乎一模一样。如果有科技股行情,券商股的走势不用担心,它们走势同步;

券商股业绩也不用担心,爆炒科技股必然带来股市交易活跃,券商股业绩一定也是上升的。

更长远地看,没有强大的资本市场,科技创新和能源革命也是无从谈起。

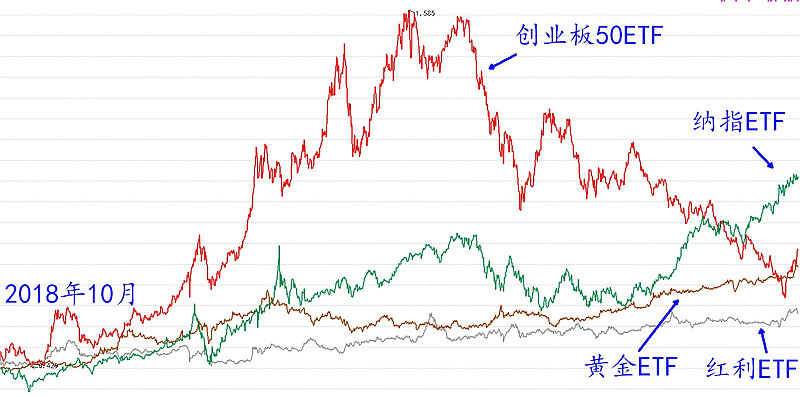

理论上,依靠创业板50、纳指、黄金、红利4个ETF,就可以构建一个完整的策略。这些ETF规模在150~200亿之间,每一只成交都可以达到5~8亿;

创业板50代表A股成长股,2018年10月~2021年7月领涨,涨幅远远超过其它3个品种;

2021年7月至今,创业板50则是表现最弱的,跌幅在50%左右,其余3个品种则有15~30%的涨幅。

利用这种低相关性或反相关性,理论上可以通过合适的组合,提高收益率和降低波动性。

以A股成长股为核心,A股组合(实盘)目前配置了:

持有1.5~3年,仓位60%,成长股,某军工芯片龙头、某互联网券商龙头、科创50ETF;

持有1.5~3年,仓位0%,备选有,A股红利股、美股、黄金等ETF;

持有1.5~3季,仓位20%,货币基金/现金理财;

持有1.5~3月,仓位20%,半导体ETF、光伏ETF、证券ETF、创业板50ETF。

如果1.5~3年以后,A股成长股上涨至高位,比如创业板50指数翻倍,会降低1.5~3年这一块的成长股持仓(剩余不低于20%),并相应增加备选的A股红利股、黄金、美股、日股或现金的持仓(合计不超过40%)。

一套科学的理论,放之四海而皆准。通过技术分析,使得炒股科学化,是我研究股市的目标之一(另一个目标就是赚钱了,当然)。可以运用于A股的策略,就可以原封不动地运用美股,可以在低位表现良好,在高位也应该有相应好的表现。

美股标普500,过去90多年的3轮牛市:

第1轮,1932~1973年,持续41年,翻28倍 ,年化8.5%;

第2轮,1974~2007年,持续33年,翻26倍,年化10.4%;

第3轮,2009年至今,持续15年,翻8倍,年化14.9%。

从时间和涨幅来看,对比前2轮的话,不好说第3轮牛市结束了。但是这15年的涨速明显偏快,如果涨幅参考前2轮,剩余涨幅约225~250%。时间参考前2轮,剩余约18~26年,这样计算剩余18~26年的年化涨幅会下降至4.6%~7.2%,不仅显著慢于过去15年的14.9%,而且现在美国10年期和30年期国债利率都达到了4.15%~4.3%,这是很高的无风险收益率,使得标普500的性价比大幅度下降。

科技股是美股的领涨板块,2021~2022年有一波明显回调,但显然不如2000~2002年和2007~2009年的调整级别大;

现在刷新了2021年高点,但2021~2022年的调整,仍然拉低了美股科技股的上涨速度,需要留意顶背离的风险。

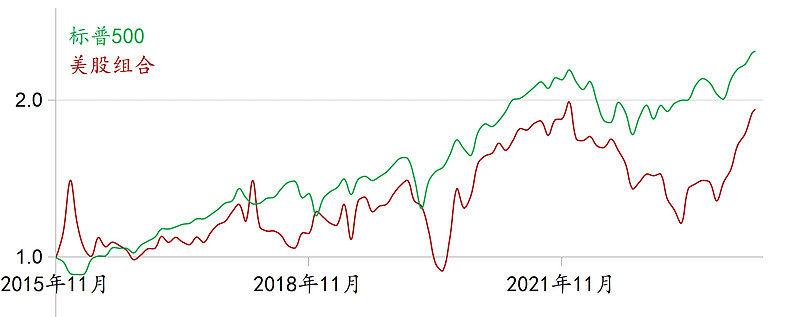

相对应地,以美股成长股为核心,美股组合(模拟)目前配置了:

持有1.5~3年,仓位20%,超威半导体(AMD);

持有1.5~3年,仓位40%,A股创业板指数ETF;

持有1.5~3季,仓位20%,美股纳指100指数ETF;

持有1.5~3月,仓位20%,美股纳指100指数ETF。

因为对美股成长股1.5~3年维度的风险有担心,已经将美股成长股的仓位下降,提高了A股创业板的比例。等待美股调整到位或A股创业板升至高位,又会重新提高美股成长股的仓位,降低A股创业板的仓位。

今天还听到一个说法,abc( anything but china),就是说,买啥都行,就是别买中国资产。但是,我现在假想自己是以美国成长股为核心的投资者,对美国成长股有信仰,此时此刻,也不得不考虑配置除美国成长股以外的资产,以对冲风险,当然不一定是配置40%中国创业板这么高比例,这只是因为我个人对中国股市的熟悉和信心。但正常来看,中国资产的吸引力决定了国际投资者不得不关注中国资产的。