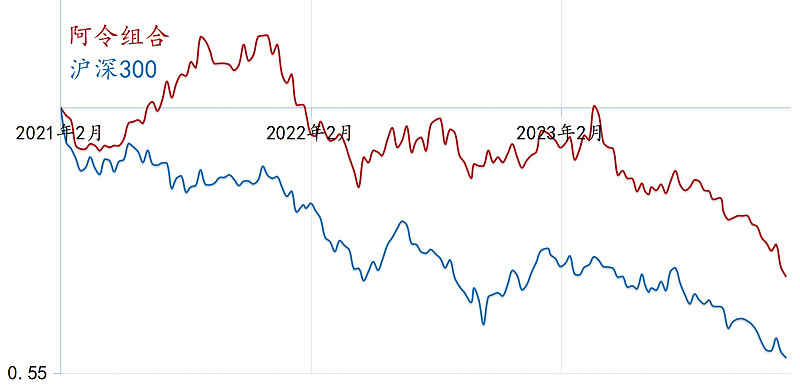

中证500,向下突破2023年10月低点,短线类似2022年4月22日和2023年8月18日的情况;

中线,第(5)小浪下跌之后,博中线反弹,类似2022年4月~7月。

新能源,一个好的现象是新能源有企稳迹象,新能源本轮回调可以追溯至2022年7月,一口气下跌了18个月和55%;

科技股,2023年上半年有所表现,目前出现比较明显的补跌;

消费股,虽然2023年表现不佳,但跌幅并不大,现在也是有补跌迹象;

金融股,相对来讲,还是稳定抗跌的,几家超巨型银行股还在逆势上涨;

资源股,与金融股类似,稳定抗跌,煤炭石油巨头逆势上涨。

创业板50,中线,博第[4]中浪反弹,类似2022年10月~2023年1月的第[2]中浪,与中证500的中线反弹呼应;

长线,仍然认为2021年以来是ABC三浪结构的调整,目前处于2022年7月以来的大{C}浪下跌,已经持续了18个月,跌幅高达44%。

市场的压力不单指下跌的压力,而是过度的走势,实际上,过度上涨也会对策略产生压力。现在上证指数(市场整体)和中证500(中盘股)都是正常范围,没有过度走势。现在很明显的,创业板50(大盘成长股)是处于过度下跌的情况,从而对策略产生压力;

应对市场(创业板50/大盘成长股)过度下跌的压力,首先,需要认识到过度下跌是机会,而不是风险。关于这一点,与其说是经过诸多理性的分析,不如说是基于“信仰”;

那么,压力就从市场下跌,转化为下跌过程中,对策略失效的担心,主要关注两方面:

1、是否能保持持续抄底的能力,现在长线策略资金60%,短线策略资金40%,这样一个分配比例,是可以保持抄底能力的;

2、长线个股是否有变数,对于个股来讲,是“量在价先”,先要看成交额是否领先。比如,重仓的军工芯片股,流通市值排名197位,但过去5、3、2、1年的成交额排名是43→54→43→46名。互联网券商股,流通市值排名38位,过去5、3、2、1年的成交额排名是2→3→3→4名,都保持了成交的活跃。再看走势、行业基本面和行业内龙头地位,都没有明显的问题。

再从个人心理感受来讲,也没有2008年和2018年那种压抑的感觉,这种感觉做不了假,2008年和2018年都会有睡不着的情况。