中证全指,2023年2月以来的回调,持续了10个月,跌幅18%。对比2021年12月~2022年4月的下跌,是4个月和29%;

理论上调整足够充分,可以博弈类似2022年4月~2023年2月级别的反弹,适合择机抄底。

科创50,追涨的性价比较高,距离半年线6%,距离2年线20%,突破半年线后追涨,距离2年线仍然有较大空间。

【美股】

成长股:

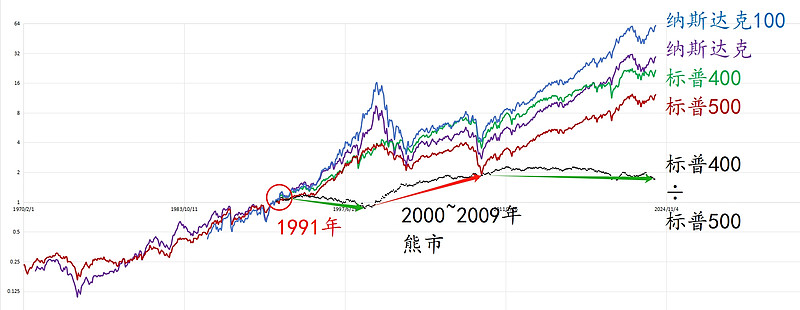

1985年以来,纳斯达克综指的年化涨幅是10.8%;

纳斯达克100是选取除金融以外的100只大盘股,1985年以来的年化涨幅是13.9%,而且是持续跑赢纳斯达克综指,显示在成长股或者科技股领域,是“大者恒强”的;

中盘股/大盘股:

1991年以来,代表中盘股的标普400年化涨幅是9.9%,代表大盘股的标普500年化涨幅仅8.0%,,也就是说,离开成长股或科技股领域,不存在“大者恒强”;

一方面是,大盘股里面会沉淀一部分失去成长性的价值股;

另一方面,更重要的是,标普400的领先,主要是在2000~2009年熊市期间确立的。大盘指数的策略本质是“追涨杀跌”,中盘、小盘、微盘指数的策略本质是“高抛低吸”,显示熊市期间“高抛低吸”策略优于“追涨杀跌”策略。

【对比A股】

成长股:

1996年以来,深证综指年化9.1%,纳斯达克年化9.4%,两者都是从相对低点算起,表现不相上下;

2003年以来,深证综指年化7.1%,深证100R年化7.9%,也有一定的“大者恒强”现象。2003年是纳斯达克的低点,这个点算起,纳斯达克和纳斯达克100的年化分别达到12.2%和14.5%,当然也是“大者恒强”;

2019年以来,深证综指年化7.4%,深证100R年化仅6.5%,这一段又没有“大者恒强”,这里的原因,应该是深证100R的权重板块,占比40.6%的消费板块,有一定走弱的迹象;

进一步分析,

1、1996~2023年,深证综指不比纳斯达克综指差,深证综指也是成长性很强的指数,A股问题当然有,但完全妄自菲薄也不必要;

2、A股成长股领域的“大者恒强”不明显,因为成长股还在换,前面的成长股是消费股,2008~2018年消费股年化18.1%,2019~2023年消费股年化下降至12.5%。“新半军”是新的成长股,2008~2018年年化14.5%,2019~2023年年化升至19.7%。这种成长股的切换,实际是新的成长股从小盘股涨到大盘股,会降低“大者恒强”效应。相对应的,纳斯达克的权重股始终是信息技术板块;

3、剔除消费板块的方法是选取创业板50指数,2019年以来,创业板50的年化能达到11.8%,而纳斯达克100的年化19.6%,实际上纳斯达克100是今年下半年才开始反超创业板50的。一方面是下半年纳斯达克100又顽强地往上拱了10%,但更主要的是新半军下半年暴跌了25%,带动创业板50下跌了19%。

长线来看,创业板50是最值得关注的成长型指数。如果把东方财富算成科技股(互联网),那么创业板50的权重里面,新能源+科技会达到75%,而且应该不会继续更换龙头板块了。创业板50的另外25%主要是医药股,理论上也是具有成长性的。

中盘股/大盘股:

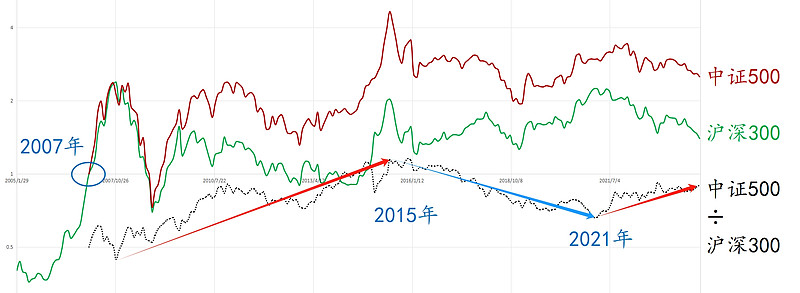

2007年以来,中证500和沪深300的年化分别是5.6%和2.0%,跟美股一样,也是中盘股更强。就是说离开成长股的领域,“高抛低吸”优于“追涨杀跌”,或者说大盘股里面沉淀了较多(不涨不跌的)价值股;

刚才提到,美股是牛市期间大盘股强,熊市期间中盘股强。A股的情况是,

2008~2015年牛市,具有传统A股特色,中盘股强,与美股不同(美股牛市中盘股弱);

2015~2018年熊市,大盘股强,也与美股不同(美股熊市大盘股弱);

2018~2021年牛市,沪深300创历史新高,大盘股强,开始与美股一样了;

2021~2023年熊市,中盘股强,又是与美股一样。

所以说,经过近5年,2018~2023年这个牛熊循环,更加需要考虑A股美股化的问题:

1、中盘股/大盘股的角度,牛市大盘股强,追涨杀跌策略强。熊市中盘股强,高抛低吸策略强;

2、成长股的角度,2018~2023年异军突起的创业板50和“新半军”值得持续关注,是否会有成长股领域的“大者恒强”效应。

跑赢沪深300的想法:

长线策略,抱定成长股“大者恒强”,押注新半军里面的大盘股,以及成长属性较强的互联网券商股;

短线策略,熊市期间关注中盘股,以及加入适当的“高抛低吸”策略,既可以跑赢沪深300,又可以降低波动。目前,考虑上证指数2850~2800点抄底,或者科创50/中证500突破半年线追涨,特别关注科创50。