上证指数,波浪划分倾向于:

A浪回调:2021年9月~2022年4月,7个月,跌幅23%;

B浪反弹:2022年4月~2023年5月,12个月,涨幅20%;

C浪回调:2023年5月~至今,5个月,跌幅11%。

参考A浪和B浪的时间,C浪应该至少还有2个月,回调至今年12月。另一个参考时点是7个月后,明年4~5月份。

中证500(中小盘股)的波浪划分与上证指数一模一样,说明中小盘股现阶段的地位仍然不低,还不像美股那样就7家大盘股说了算。

沪深300(大盘股),2021年以来是单边下跌的走势,再参考最弱的恒生中企指数,2021年以来应该是大C浪回调,需要参考2012年那一波回调,预计还有较长时间的低位震荡走势。

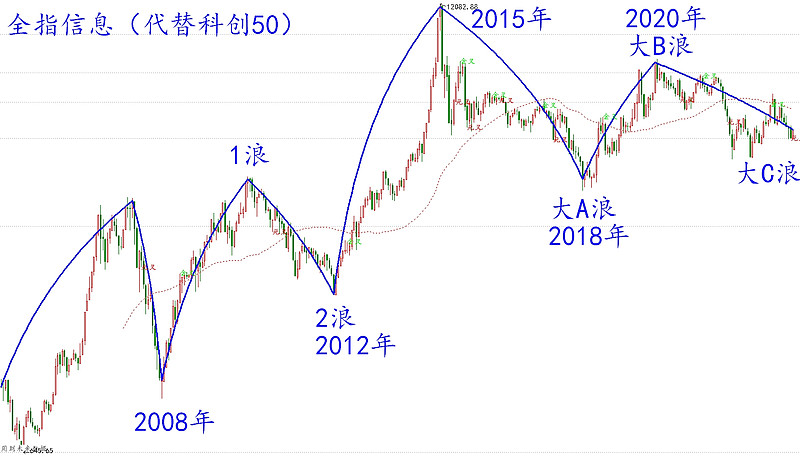

创业板50(大盘成长股),2021年以来的回调,判断是2浪回调,与2012年同级别;

按上述波浪划分,考虑接下来是第3浪上涨(通常是主升浪,参考2012~2015年),预计不会有低位震荡走势,而是直接拉升。

另外,新能源板块的波浪划分,理论上与创业板50一模一样,后面不赘述了。

用科技股的走势代替历史较短的科创50指数,它们都代表中小盘成长股。还有,今天的部分划分没有按传统波浪理论的规则,我觉得还是实用为主,不需要拘泥于成规。

科技股2020年以来的回调,是大C浪回调,主要意思是它的级别实际上大于2012年,这跟沪深300和创业板50是不同的,所以说科技股和科创50更适合看作中小盘股;

科技股这波回调应该参考的级别是2008年和2015~2018年,从实际走势来看,更接近2015~2018年(回调3年零4个月)。现在这波回调已经3年零3个月,这也是认为科技股/科创50有机会在4季度彻底结束熊市的原因之一。

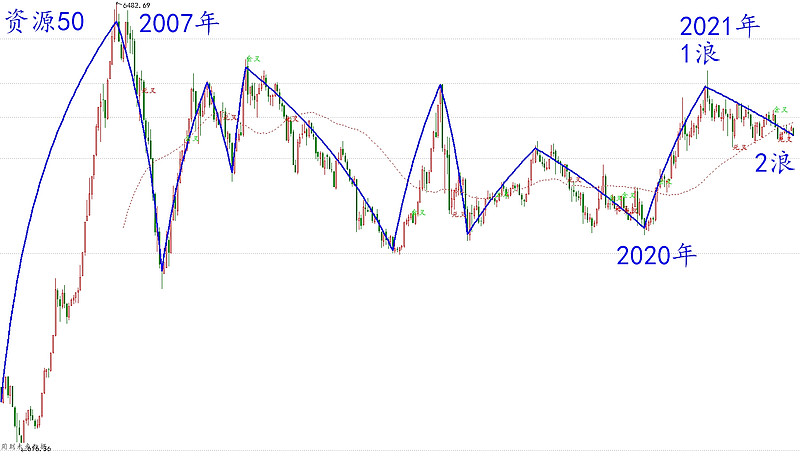

资源50(周期股),实用的角度,把2007~2020年直接看作一个很大级别的回调即可,至于期间复杂的反弹和下跌,刻意去划分的必要不是很大;

2020年以来,周期股经过了1浪上涨,现在是2浪回调,接下就是等3浪上涨(通常是主升浪)。

金融股的情况比周期股复杂一些,不适合把回调起点直接算到2007年,特别是相当一部分银行、保险和地产股在2017年的“漂亮50”行情中创过历史新高;

相对更适合且确定的是,2022年跌破了2015年3季度的低点,从2015年算起的熊市,现在是大C浪回调(始于2020年7月),某种程度就与前述科技股的划分是一样的,现在需要观察这个大C浪是否已经结束。

消费股(含医药),回调级别与2008年一样,但走势可以参考2015~2018年。现在回调了2年零8个月,直接参考2015~2018年(3年零4个月)的话,还需要8个月(明年5~6月份前后),这也验证了沪深300还需要一段时间的低位震荡。

短线,有一只芯片股需要提前止损,其余酿酒和有色暂时保留,另外适当关注医药股;

中长线,保留芯片、券商和黄金,变化的概率很小了;

长线,持有军工芯片股和互联网券商,完全没有变化,对应行业没有问题,个股在行业内的龙头地位也没有问题。