上证指数,短线主要关注9月4日高点(3177点)和8月25日低点(3053点);

留意9月4日以来的回调伴随缩量,比上一波回调(7月31日~8月25日)的成交量还要低。

上证50(大盘价值股),中长线的角度,2023年1月的回调明显比2021年2月的回调缓和;

现在是存量博弈,甚至减量博弈的市场。上证50这种代表局部的指数缩量,更多还是显示活跃资金的流出。

创业板50(大盘成长股),2022年7月的回调与2021年7月的回调显然是同一级别,从结构来讲,无法判断底部;

创业板50成交量也是萎缩的,这样不管是大盘价值股还是大盘成长股,都是缩量状态。

科创50(中盘成长股),2023年4月以来的回调,与前面2波级别类似,但下跌力度有机会更弱;

科创50成交量是放大的,剔除新股上市的因素,也还是比较明显的放量,特别是大盘缩量的背景下,显得比较扎眼。

资源50(周期股),6月份以来逆势上涨,可以考虑6月份已经见底,但目前成交量放大不明显。

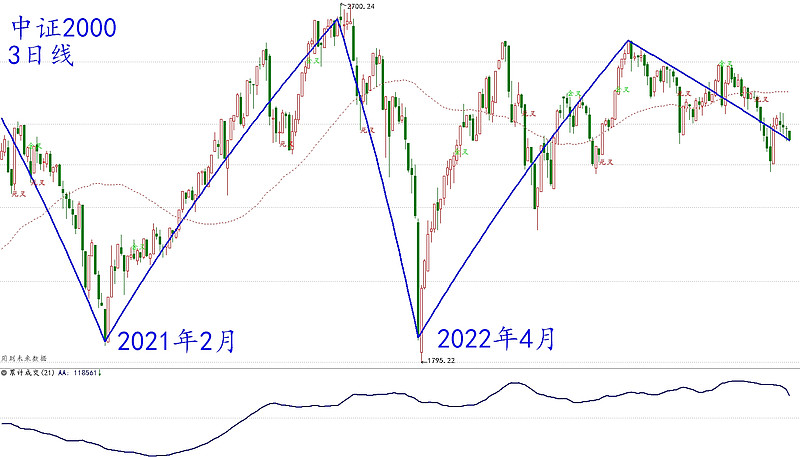

中证2000(微盘股),2021年2月反而是底部,这是A股的神奇之处。而2021年~2023年的走势很像是2016~2017年“漂亮50”慢牛的翻版,只不过上次是极致的最大盘股票行情,这次是极致下沉到最小盘的股票;

中证2000的成交量是持续放大的,跟新股大量上市和量化基金发展壮大都有关系。

金融股,去年10月以来的反弹,有比较明显的放量,而且近期维持强势的震荡走势;

科技股,去年10月以来的反弹一度放量,但近期明显缩量,回调幅度也偏大,需要一段观察时间,等回调结束再说;

消费医药股,2021年2月以来单边下跌,主要是医药股的走势特别弱,酿酒股相对抗跌;

新能源,2021年11月才开始回调,还不满2年。而且2022年7月以来的第2波下跌,跌幅略微超过了第1波下跌,需要提防主跌浪的走势;

成交量方面,消费医药板块和新能源板块都是持续缩量的,显示资金流出。

市场整体缩量,大盘股缩量更为严重,资金流向小盘股,这是过去2年多的情况。长线策略实际上要押注过去2年多的情况反转,自然是有相当大的难度,忍受力和信心都很重要;

目前长线策略配置了芯片28%、券商23%和黄金8%,会偏向于中盘属性,至少芯片<新能源、券商<银行。然后黄金股主要是周期属性,具有一定的风险对冲属性。