基金们发布了年报,又到了一年一度的对基金进行评测的时候了。

最佳宽基。510310 易方达沪深300ETF 和 515800 汇添富中证800ETF。510310创造了规模成长的传奇,我在很多年以前即发现余海燕的管理水平登峰造极。515800的水准与510310相若,过蓓蓓手上有一系列优质ETF。

512090让出了头牌。随着打新收益下降,而且规模有限,基金经理在细节上难以投入时间精益求精,让位于大型宽基是必然的。这类基金依然值得期待,IPO是资本市场的基本功能,只要新股正常发行,这类基金的超额收益必将回归。

收费最低的基金。令人惊讶,562530 中证1000价值。在2023年,华夏基金通过申购赎回产生了442929.19元收益,而管理费用才328863.44。从投资者看去,负成本。

成本最低的红利类ETF,中证红利三杰的管理成本都很低,515180易方达中证红利ETF特别低。

红利投资,坚持分红,坚持低成本,坚持策略简单。分红和低成本无需多说,策略简单大有文章。

红利投资者很容易把红利策略当作做超额收益的路径,而不是分红的路径。经历了红利基金大论战的资深的朋友应该不会上当,但是,新投资者层出不穷,结果,同一个剧本在同一个剧场反复上演,每场都赚足了眼泪。

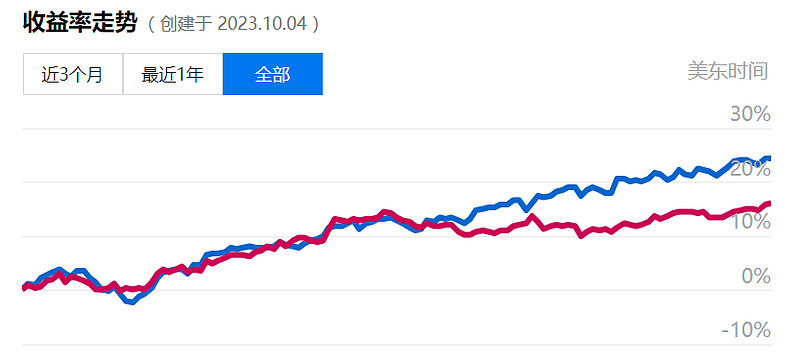

用具体的例子说话。我们现在看红利ETF和300ETF,这两个基金都是柳军的王牌,这样比较是公平的,我们看到下面的效果,红利ETF是那么的美好:

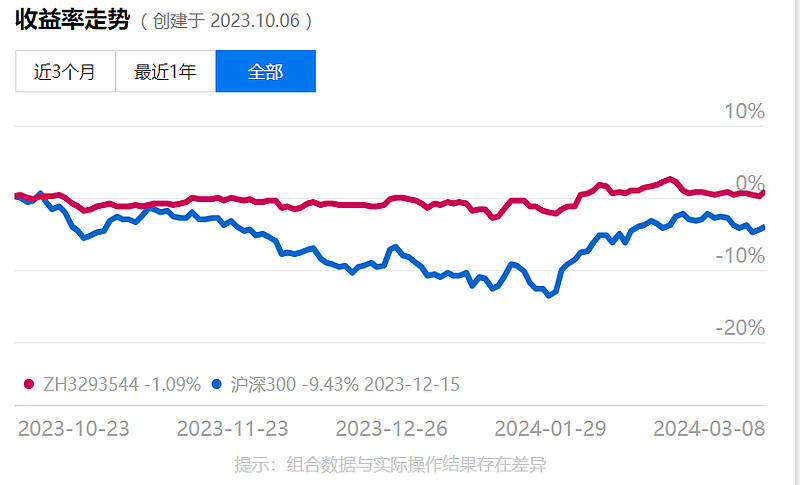

但是,如果我们站在2021年,会看到不一样的风景:

下面是美股著名的红利指数ETF,核心高股息ETF-iShares(HDV),和著名的标普500指数基金SPY:

这些对比说明,红利策略跑赢基本市场指数是伪命题。对量化有一定了解的朋友指导,诸多有效量化因子里面,没有红利因子。我们在策略里面引入红利,只是为了红利——分红。

既然为了红利,我们一定不要把问题搞复杂了,红利策略,简单唯美。

最优秀的QDII,513500 博时标普500ETF。已经很多年了,513500在整个QDII基金群里是独一档的存在。

随着我对QDII认识的深入,蓝星上的全球性的权益,大β,只有一个,那就是标普500。我早已放弃五湖四海寻找差异化,真到了"今夜美股崩",QDII资产里面,能抵消这个风险的选项不多。

我自己的模拟盘。

“小红包”,自启动以来,经历了最近半年的惨烈下跌,保持了稳健的资金曲线,合乎预期。这个策略的本质是低风险分红。中证红利跑赢沪深300,我不那么认为。中证红利的风险低,我赞成。随着中证A50ETF上市,近期纳入了两只分红的A50,从收益的角度,未来收益的角度。

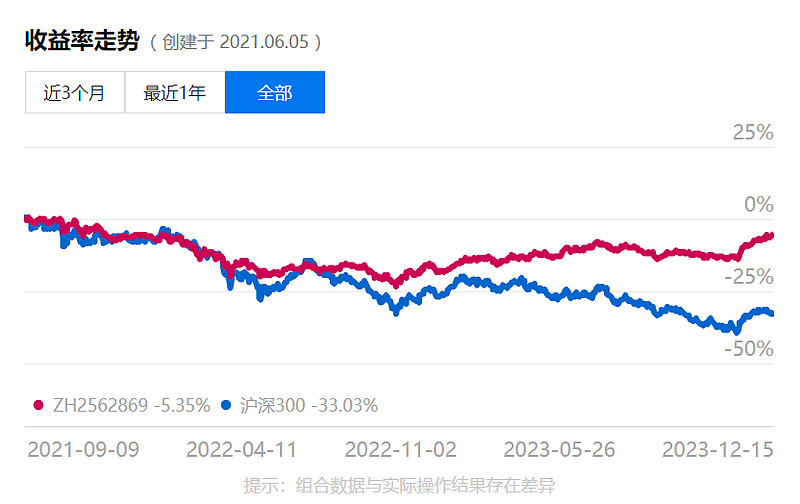

"Swensen组合",使用大卫斯文森的大类投资策略,2021年6月份启动,资金收益至今依然亏损,投资感悟提升很多,做模拟盘就是为了打磨投资体系,这个模拟盘是成功的。

启动这个组合的时候,我知道A股走到了一个大转折点,怎么办?我对QII蛮有期待,我希望分散化。然鹅,接下来的一年,A股M股一起崩。斯文森组合,70%的权益,正如一句谚语“欲戴王冠必承其重”,大比例权益组合遇到全球性熊市,怎么分散也没用,这是必须要承担的王冠之重。这个组合,消灭了我的大类组合的过度分散倾向。2022年6月以后,随着M股复苏,这个组合相对表现很棒。

这就是说,大类组合,对近端风险的改善是显著的,有效的,对远端小概率黑天鹅风险,未必。以前,我们认为分散可以改善黑天鹅风险,对于个体的黑天鹅,确实如此。当我们把这个策略推向系统,成效显著降低,在A股市场上,可以抵消沪深300的风险,在全球市场,可以抵消标普500的风险, 可选项很少。

“Dalio组合”,启动时间点合理,联储加息走到了尾声,接下来轮到债券表演了。桥水的达里奥组合,55%债券,15%商品,30%权益,我做了一点点改造,以商品性权益替代了商品,股债45:55,更为均衡。

该组合成立以来一路涨,不过,没跑赢标普500,这样的股债比例,跑不赢合理,我估计,如果未来标普500大调整,其风险也低于标普500。