我现在的防御性投资是四大国有银行(中、农、工、建)加山东黄金和紫金矿业,少量国债,对此,我没有保留。防御战是有章法的,决不能乱来了,进攻战要靠自己,有这个天赋就打,打不不好就收。兵书可以读,读不懂问赵括,(读多了没用)。

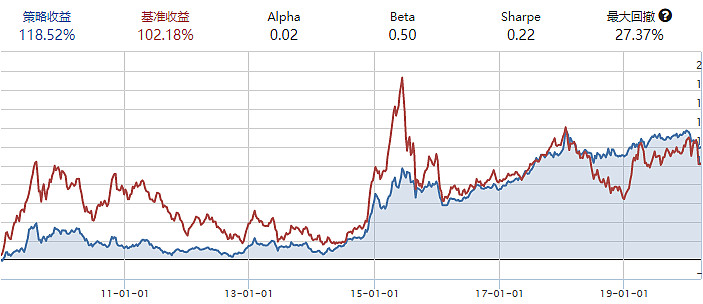

以下,借助量化回测,四大银行等权&再平衡相对沪深300资金曲线,时间从2009.1.1到2020.4.1:

可以看出,四大行与沪深300指数收益能力相当,抗跌能力很强,β系数只有区区0.5,现在沪深300与美股标普500的β也有0.5。

与300ETF对比。由于沪深300的长期股息平均大约在1.5%~2%之间,具体数字要看统计细节,扣除管理费、跟踪误差,四大行相对管理优良的300ETF年化收益率少1%。

与中证红利对比:富国中证红利相对300ETF的超额收益长期平均大约3%,所以,四大行相对管理优良的中证红利ETP或者300红利ETP,潜在的收益率大约少了4%。靠四大行超越中证红利是不行的,我早就试过了。

风险差异:中证红利、300红利相对沪深300的β系数大约0.9,对其他A股投资的缓冲作用有限,最近这波疫情,跌得比沪深300还多,而四大行起到了明显的缓冲作用。

与债券对比:四大行11年1个季度,累计收益118%,毛估估,十年一倍,年化7.2%,与最优秀的债基相当。市场上,十年以上、年化收益达到7%的债基只有几只,易方达稳健收益&回报,大成债券,博时信用,华富收益,长信利丰。

未来四大行年化收益达到7%还是可以的,4~5%的分红,2~3%的内在增长。现在这些明星债券基金,未来是否依然明星,不一定。如果未来10年能遇到一次大牛市,收益达到10%也是合理的。四大行组合碾压信用债跟玩儿一样,完全是降维打击。

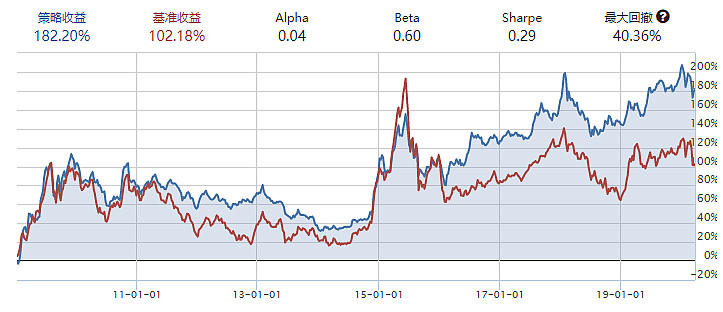

四大行--黄金组合,四大行的风险结构毕竟过于单一,纳入山东黄金、紫金矿业以后如下:

收益提升到了182%,但是,回撤也达到了40%,山东黄金贡献了主要风险,2009~2014年,山东黄金从93元跌得只有15元,不要惊讶,2007年山东黄金239元。

四大行--黄金--债券组合。红利组合可以取代债券组合的现金流,无法替代债券的刚性兑付和刚性风险。要不要配置配置国债,取决于一个关键因素,投资者是否打反击战,也就是抄底,抄底必须有国债或者货币基金。如果投资者不抄底,不再平衡,优质信用债基金比四大行安心。

以下是四大行、山东黄金、紫金矿业、信用债、国债,等权&再平衡的回测结果:

收益略有下降,β进一步降低到了0.44,简直可以替代博时标普500ETF了,回撤进一步降低,资金曲线平稳。收益率,11年176%,毛估估10%(精确计算9.5%).

投资组合建议:20%红利组合,10%国债及高级别信用债,10%黄金ETF及山东黄金、紫金矿业,共计40%防御资产。剩下的60%,自己想办法吧,进攻战靠自己,能打就打,不能打则防守,防守也可以做到15%年化。