我们先看一些图,前方多图高能。

中证可选消费 -- 格力电器,格力电器碾压中证可选消费。

中证电信(即通信) -- 中兴通信,中兴通信尽管在2008年遇到8连跌停,碾压中证电信没阻力。

中证金融、中证银行、中证地产、300非银 -- 中国平安,平安如履平地。

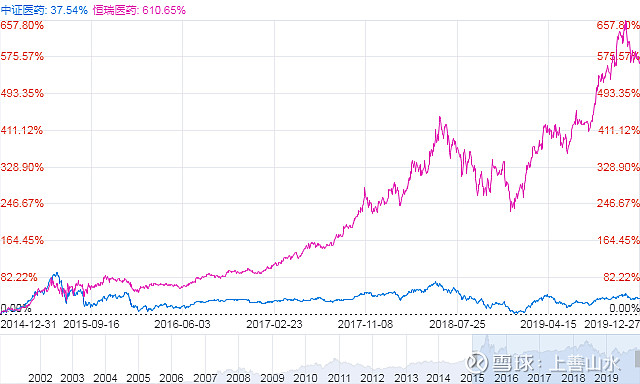

也就是说,在消费(食品、饮料——主要是白酒)、可选消费(家电、汽车)、医药、信息、通信、网络领域,龙头股处在绝对的优势地位。在这些领域做投资,有条件直接投资个股,没条件,可选相关的龙头基金。

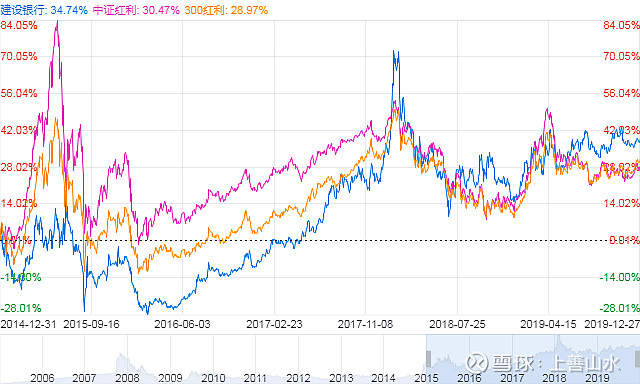

看上去建设银行赢了,其实,它输了,因为中证红利、红利300没计股息。下面是建行与嘉实50A的对比,嘉实50A收费那么贵(基本面50ETF便宜),即使如此,建行还是输。

我有一个组合,工农中建四大行 + 能源电力 + 高速公路港口机场,股息高,波动小,品质高,现金流稳,跑赢300ETF没压力,最差的中国银行也能跑赢最好的HS300ETF,但是,整体跑不赢中证红利全收益,不用说300价值了。看看,价值因子、低波因子、品质因子、自由现金流全占了,而且优中选优,还是跑不赢,WHY?

这就是组合的力量,在价值和红利领域,真正实现了1+1>2,龙头效应并不明显。在这些领域做投资,真的要好好选一款基金,不要迷信龙头。