保险行业中的龙头中国平安,从去年12月份的91元跌到现在的49元,股价腰斩,三年的时间如果长期持有,除了股利分红基本上没有赚钱。中国平安自2020年12月至今10个多月累计下跌近50%,是什么原因导致昔日保险龙头平安跌跌不休?

一,中国平安怎么了?

主要由三方面原因:

(一)基本面:寿险改革改革尚未成功,代理人人数和保费呈现下降趋势

1.寿险:2019年寿险主营收入7170.85亿元,收入比例为61.35%,而2020年主营收入为7165.35亿元,收入占比为58.81%,同比下降了2.54%。寿险作为中国平安的主营业务,主营收入不在逐年上涨,反而有所下降,对此。平安集团提出“金融+科技”的寿险改革,这一改革还在初步摸索阶段,有待进一步提升。中国平安2021年10月27日晚间发布前三季度报告称,前三季度归属于母公司所有者的净利润816.38亿元,同比减少20.77%;营业收入9046.29亿元,同比减少1.36%。

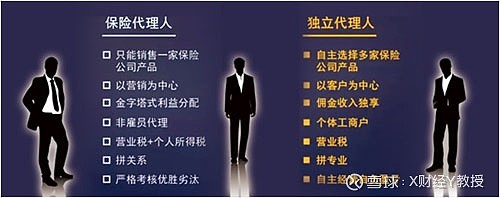

2.代理人:中国平安近几年,代理人人数在逐年下降,代理人的产能及收入也在相应的缩减。截至目前,全国共有保险专业代理法人机构1776家,保险兼业代理机构3.2万家、网点22万个,个人保险代理人900万人,保险中介机构从业人员300万人。

(二)业绩:投资端出现部分亏损

1.地产项目持续爆雷:长期股权投资来看,其先后投资于多家房地产公司,其中上市 公司有华夏幸福、中国金茂、旭辉控股集团,投资出现部分亏损,其中中国平安曾180亿元投资华夏幸福,充当了“白衣骑士”角色。

2.投资性房地产原值682亿: 在中国房地产面前,中国平安占大头。在2015年,中国平安投资62.95亿港元获得碧桂园9.9%股权,成为第二大股东。2017年,平安用19.07亿港元将自己在旭辉集团的持股比例升至10.12%。据相关记者不完全报道,中国平安是碧桂园、融创中国、旭辉集团等知名房企第二大股东,还持有其他多家房企股票,其重仓持股的知名房企至少有13家。截至2020年底,中国平安账面的投资性房地产原值682亿元。

总而言之,平安近大半年持续表现低迷,主要原因在于保单收入整体出现业绩下滑:6月份 寿险个人新业务收入79.2亿,同比下滑12.4% ,5月份寿险个人新业务收入72.8亿,同比下滑31.4%,市场解读看空。

(三)资金端:大股东减持

中国平安两家股东减股比例达到53.86%,从今年1月1号到6月17号,卜蜂集团累计减持1.83亿股,折合人民币约138亿元。

(四)利率端:国债利率下行:投资债券收益率下降+准备金提取增加

当利率下行时,保险公司提取风险责任准备金折现率会下降,当期提取准备金金额会增加,影响保险公司利润。此外,保险当初承诺的收益率是刚性固定的,但是利率下降后,保险投资债券的收益率会下降,这样保险兑付刚性但收入减少,影响当期利润。

在3月份之前由于对经济复苏以及货币政策收紧预期强烈使得利率水平提升也对股价形成了支撑,但二季度之后市场逐步认识到经济复苏不及预期以及对货币政策边际放松(后续也得到验证)有所升温,导致利率水平重新下行(十年期国债利率从3月初的接近3.3%下行至8月初的2.8%),也对公司的估值产生了一定的拖累。

二,全球保险行业现状 :全球5万亿美元,中国6000亿美元,汽车保费1000亿美元

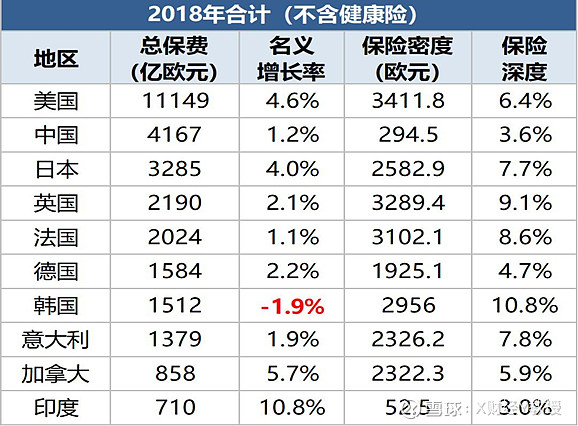

据瑞再研究院sigma报告显示,2018年,全球保费首次突破5万亿美元关口,相当于占全球国内生产总值(GDP)的6%以上。世界保险业重心继续东移,这主要是受益于非寿险板块的稳健增长,特别是在中国和其他新兴亚洲国家的带动下,以及来自发达市场的贡献。

2018年,美国仍是最大的保险市场,紧随其后的是中国和日本,这正好体现出保险业务重心继续东移。中国巩固了其全球第二大保险市场的地位,年保费总额达到5750亿美元。但目前中国的市场规模仍不到美国(14690亿美元)的 40%,也小于欧洲三大市场的总和(英国、德国和法国:8360亿美元)。

2018年全球市场保费增长约1180亿欧元:其中美国贡献了42%,日本贡献了11%,中国市场因寿险改革而量减质升贡献率下降至4%。剔除健康险后中国保险深度(保费/GDP比例)约3.6%,和世界平均水平(5.4%)还差50%。

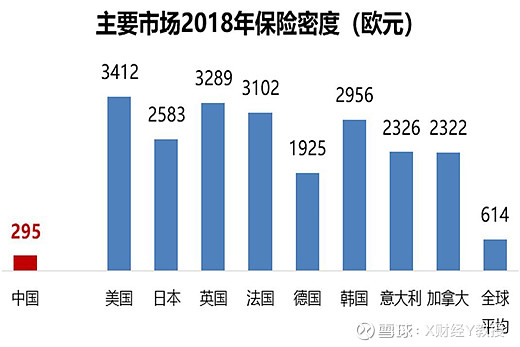

中国保险密度(人均保费)和世界平均水平仍差1倍,和美国差距10倍:估计中国保险市场规模超越美国成为第一大保险市场还需13年(2031年)。人均保费达到世界平均水平还需14年(2032年)。

从2018年全球世界500强中保险公司排名来看:巴菲特的伯克希尔哈撒韦排名第一,收入高达2441亿美元,净利润449亿元,净利率高达18.6%。在世界500强排名第10位。中国的平安集团收入1442亿美元,排名全球第三,净利润132亿美元。

三,中国平安还有投资价值么?

从保费规模看,行业头部现象明显,前三名合计收入超过8000亿,且均超千亿,第一的人保财险达4000亿以上,第二的平安产险达2800亿以上,第三的太平洋产险也有近1500亿,第四名的中国人寿财险为864亿,已低于千亿,第11名的华泰财险69亿,仅为第一名的16%

从2020年各家保险公司收入来看:中国平安以1.2万亿元遥遥领先,记录下高达1400亿元,员工总数36.2万人,还有120万人代理人。目前公司市值已经跌破1万亿元。

寿险行业:可以看出,虽然平安股价一直在下跌,但在保险行业的地位还是依旧维持着龙头,其基础实力雄厚。寿险业务排名前三的是:人寿,平安,太平洋。2020年中国人寿收入8250亿元,其中财险收入864亿元,寿险收入7386亿元。2020年中国平安收入1.2万亿元,其中财险收入2859亿元,寿险收入9141亿元。可见人寿和平安的财险收入占比仅10%左右。

财险业务排名前三的是:人保,平安,太平洋。2020年中国人保收入5837亿元,其中财险收入4320亿元,寿险收入1517亿元。

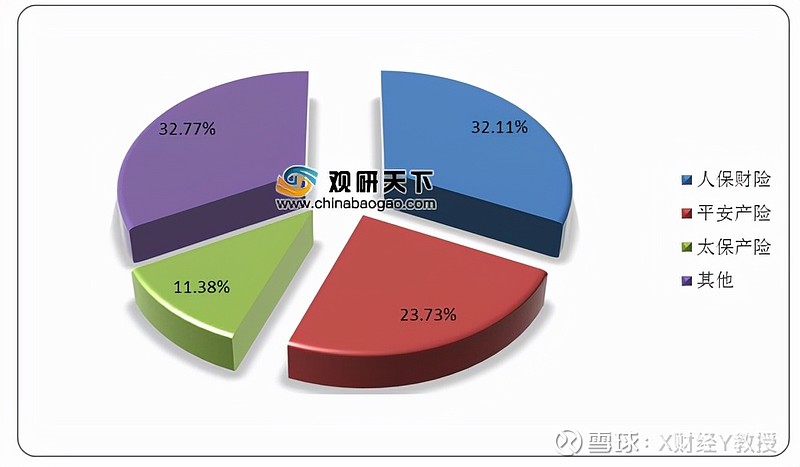

在竞争格局中,我国汽车保险整体市场集中度较高,2019年前三家公司市场总份额达到67.23%。其中人保财险公司车险保费收入达到2629亿元,占行业整体比重的32.11%;平安产险车险排名第二,占比达23.73%;然后是中国太平洋财产保险,占比为11.38%。

图:2019年中国汽车保险市场竞争格局

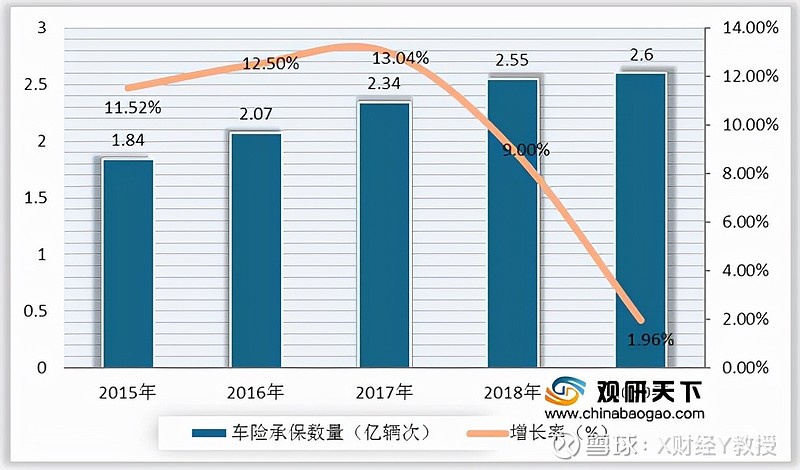

财险主要是车险:到2018年中国机动车承保数量达到2.55亿辆次,同比增长9%;2019年机动车承保数量为2.6亿辆次,同比增长1.96%,增幅较上年下降7.04个百分点。

图:2015-2019年中国机动车承保数量及增长率

我国车险保费收入也随着承保数量的增长而持续增长,从2011年的6199亿元增长至2018年的7834亿元,复合年增长率为12.18%;到2019年中国车险保费收入达到8188亿元,同比下降4.52%;2020年1-11个月我国车险保费收入为7480亿元。

图:2011-2020年1-11月中国车险保费收入

与保费相比,我国车险赔付支出金额也逐年增长,到2018年达到4402亿元,同比增长11.78%;2019年中国车险赔付支出金额达到4613.38亿元,同比增长4.8%。

图:2011-2019年我国汽车保险赔付情况

总之,中国平安的传统保险模式遇到发展瓶颈, 中国平安从以往的“保险,银行”转为现在的“金融,科技”。未来还是有机会的。 网页链接{#中国平安#}

我是Y教授,点赞关注我,轻松学理财,早日变富裕。注:以上观点是Y教授个人观点,和任何机构无关。