还是四部分内容

一、投资基本情况

践行了预定策略,多账户打新,持有优秀的企业。

详细持仓情况如下:截止7月3日整体满仓。

主要的操作:

一是中国平安AH溢价持平的时候把占比三分之一的中国平安H换回到中国平安A,这部分平安H是去年AH溢价15%左右由A换成H的,赚了;

二是6月份在思摩尔国际跌倒40港币的时候新转入钱开仓买的,算是接了飞刀;

三是中概互联是6月份连上买出新股的钱和各账号的余额扣扣搜搜开仓买的;

四是港股打新的几个账号手续费高的,放弃了,把钱集中到了雪盈,开仓了facebook;

上半年收益情况:

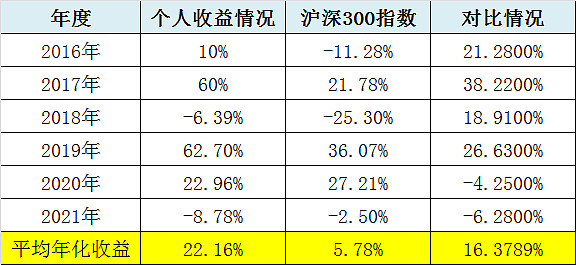

整体算起来收益-8.78%,跑输沪深300 6个点。对于这个收益有点可惜,不是很满意。重仓的平安、格力、万科都是跌挺厉害的,平安都跌了27%,严重拖累净值;招行涨的挺好,打新收益应该也不错,但是没有具体算,这个收益基本都是靠这两个撑着;其他股票要不就是仓位很小,要不就是盈亏线徘徊,对市值影响不大。

这几年收益如下:

二、总结

应该说这个结果,我不太满意。

做的好的地方:

一是买优秀企业的思想深入内心,并执着的践行;

二是操作很少,践行了预定策略,中国平安AH互换赚到了钱,打新也赚到不少;

三是思考更深入,更加重视企业品质和护城河、商业模式,开仓了facebook、中概互联、思摩尔国际。

不好的地方:

一是心情没有以前那么淡定和佛系了,特别是面对中国平安从八十多跌倒现在63,越来越开始怀疑中国平安是不是优秀的企业,会不会是价值陷阱?

二是看股票比较多,上雪球多,挤占生活时间,要严格控制玩手机的时间。需要多陪家人、多锻炼,进一步平衡好生活、工作、投资之间的关系。

三是这半年工作很忙,都没有集中学习过,也没有看什么书。

四是平安的仓位太高了,即使平安大幅下跌,平安的仓位由去年底的40%跌倒现在32%,现在看起来还是有点高,所以平安下跌的阶段就非常被动。以后再看好的行业也不能超过30%仓位,再看好的个股也不能超过20%仓位。

三、后半年的策略展望

思想方面,要进一步巩固“买入低估优质龙头企业股票以年为单位长期持有”的投资理念,更加注重企业的护城河和商业模式,就像文章标题一样,守护皇冠上的明珠。

策略方面,就是死等牛市。有些人都说以后都不会来牛市了,都是结构性牛市了,我的观点是还会来2014-2015年的大牛市,甚至2007-2008年超级牛市,原因无他,追涨杀跌都是人性使然,羊群效应会放大这个人性,反而大家越说没有大牛市的时候,大牛市可能就悄然而至了。如果后半年平安的保费和改革没有见效的话,可能还会进一步下跌,但是我真的不想减仓,死等牛市吧,选择相信平安改革会成功。2020年以来明显成长股跑赢了价值股,期待天平向价值股倾斜。

目标收益我都不敢提了,年初设想是20%,现在看起来是乐观了点,成也平安败也平安,后半年就定今年收益不亏吧,希望平安不要继续恶化了。

操作方面一是不断打新,A股打新和港股打新;二是持续关注持有股票基本面;三是AH互换;四是持续挖掘新优秀企业;五是三季度还有一笔现金开支,目前手头没有准备,看情况不行了就建设银行快贷等倒腾一下,郁闷了。

如果美股崩盘了,伺机买点美国和港股龙头股票(fb、亚马逊、谷歌等全球优势资产,还有阿里巴巴、腾讯、港交所等),分散为主。

如果A股启动大牛市,持股待涨,按照牛市退出策略稳步操作退出,等下一个牛熊周期,期待牛市更期望牛市能处理好卖出的问题,牛市结束时能守住胜利果实。

如果A股跌回3000点一线,我也只能死扛了,伺机看看有没有机会再转移点资产进股市。如果回调到2700左右的话,逐步转换仓位到高弹性的股票如证券类、同花顺、东方财富等,但是也要控制好仓位,最多买一半仓位。

四、儿子压岁钱账户很难算的清楚,以后也不单独算账了

五、持仓个股思考

中国平安:表象是从八十多跌倒了六十出头,其实本质是经营出现了困难。一是其实不止中国平安,整个保险都遇到了困难,中国太保跌了二十多,新华保险也是跌了二十多。二是中国平安AH现在基本是持平的,我一直以来都是把AH比价作为价格锚点的,平安H可以说是国际市场给他的定价,这样算起来价格公道。三是问题的重点是平安是否还是优秀的企业,是否有竞争力,企业文化是否出了问题,他是不是还是保险行业最靓的仔,我选择相信。四是整个中国保险行业前景怎么样?有人担心中国政治体制的原因,国家兜底了保险的一些职能,诚然我认可,国家社保会兜底最基础的一部分职能,这是体制优越性,但是个性化、多元化或者说中产及以上,特别是富裕阶层的需求才是主要目标。五是国家会强势挤压保险的利润空间,各个地方政府与各保险公司合作推出的百万医疗惠民保,本质就是政府利用自己的强势地位,有点像医药集中采购,但是我相信这个部分会维持在盈亏平衡点,不会太内卷干到负利润吧,毕竟保险报公司就这几家,不像常规药厂。惠民保我认为会把很大一步中产阶级吸引,影响应该挺大。综上我的结论就是:保险的定位要脱离低收入或者中低收入人群,对象还是要瞄准有钱人和中高阶层,所以最后又回到原点,我觉得平安走友邦路线的改革,精英销售模式是对的,就应该盯着有钱人的需求,服务好有钱人。

招商银行:优秀是一种习惯,如果净利润能维持10-15%增速,可以维持现在的价格。

万科H:优秀是一种习惯,多元化稳步发展,万科物业上市预期,管理层也够优秀,地产行业集中度上升,pe5.75,如果维持净利润5-15%,现在价格是低估的,股息率都有6%了。

格力:pe12.75,7.85%的股息率,净利润是持续减少的,有机会要减仓和出清了。

海螺H:Pe5.17,股息6.25%,净利润应该会维持5-10%,低估吧

腾讯控股:商业模式不错,估值配的上增速吧,估值合理吧。

facebook:赚全球的钱,模式不错,估值配的上增速吧。

思摩尔国际:高成长,大行业,现在2000亿市值,预计增速40-50%,算起来合理偏低吧,持续观察技术和专利护城河,等政策明朗后再思考下一步。

宋城演艺:价格偏贵,疫情后应该会有大发展吧。

福寿园:价格合理偏低,需要持续观察管理层和政策问题。

有人说最好的商业模式是互联网、高端白酒、金融,我认可。算起来腾讯、facebook和中概互联合计仓位是16%;高端白酒没有,平安和招行合起来是51%,总的来说金融和地产加上格力海螺配多了,互联网和高端白酒配少了。