针对中信证券给予$中国中免(SH601888)$ “买入”评级的几点看法

中信证券这个看多中免的报告很多逻辑瑕疵,而且过于短视。我说几点:1、他们认为中免占海南90%的份额,新进厂商还处于供应链能力建设阶段。这个逻辑瑕疵是,你都已经占90%了,以后份额大概率不会上升。新进厂商也都是大厂,他们构成实质性的竞争只是时间问题,到时候份额和盈利能力都可能下滑。2、海南的市场要理性看。海南的游客大部分来自香港、新加坡、东南亚。疫情之前,香港每年5000万人次出游,新加坡出游350-400万人次,人均都在3000人民币左右。即使未来5年海南能吸收50%的这些游客,新增消费量也不到900亿人民币,中免占海南零售比10%左右,这对应不到90亿的营收。上述都是假设疫情后恢复正常增速的情况,总之我觉得市场是高估了中免的盈利能力。

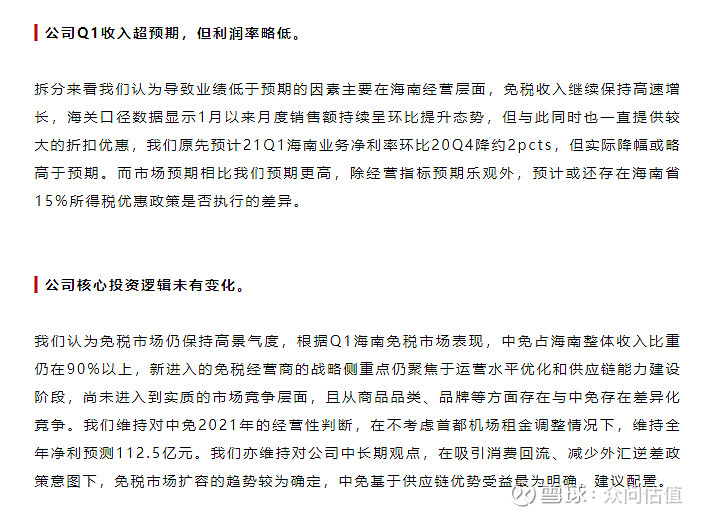

下图为 中信证券研究报告原文: