公号“众问好研报”日常推送包括券商深度研究报告评论,还有对基金重仓股的跟踪,大家可以关注我们这两个栏目。

听高毅和景林的朋友们说,他们正在招募金融行业研究员。这些知名私募可能看到银行业的机会。

我对银行的看法是:品质远远重于估值。这是一种超长期的视角,重点看银行的管理水平和企业文化。

这种认识当然没问题,不过如果真下决心买银行股(我目前没有),要学习机构的研究框架,虽然按“主流观点”来下注很难获得超额收益,但可以加深对行业的认识。

不过,如果用一个词总结我对银行的整体看法,依然是“谨慎”。

中信证券前几天出了一份关于银行的深度研究报告,谈谈学习体会,需要原文的可以联系小众免费获取。

中信团队研究围绕资产质量。

银行的“资产”分为对公和零售贷款。从分析框架看,他们认为短期内影响对公业务的主要因素是疫情过后内需的修复。因为每个行业的复苏程度和路径不一样,所以要分析不同行业的复苏状况。由此的推论是,我们要关心自己持有的银行在这些行业的分布。短期内影响零售业务的主要因素是就业和居民收入。涉及到中长期时,零售方面的研究重点就变成抵押品价值(其实就是房价)和居民杠杆率水平。对公业务质量就取决于企业总体资产负债率和现金流覆盖率水平了,他们还辅以发债融资平台的数据做交叉验证。

这是他们的研究思路。如果你们看银行,可以参考。这个框架我是认同的,“新手看利润表,老手看资产负债表”,说的也是这意思。影响短期价格波动的因素,通常体现在利润表中;决定长期价值的因素,通常在资产负债表中。看起来也没有很高深的东西,就是看你持有的银行,主要超哪些行业的公司放贷款,然后这个行业的景气度(ROA等)如何?

他们的基本结论是:

1、短期&对公。制造业和信息技术产业复苏高于预期,然后受疫情影响较大的住宿、餐饮、批发零售复苏明显。另外,因为大宗商品价格持续上涨(个人认为根源于国外应对疫情导致的货币宽松政策),国内的煤炭、有色等上游资源品行业的资产质量开始提升。我对后面这个能否持续抱怀疑态度,从历史经验看,资源品价格只是在通胀最初期会受益,很难持续1-2年。

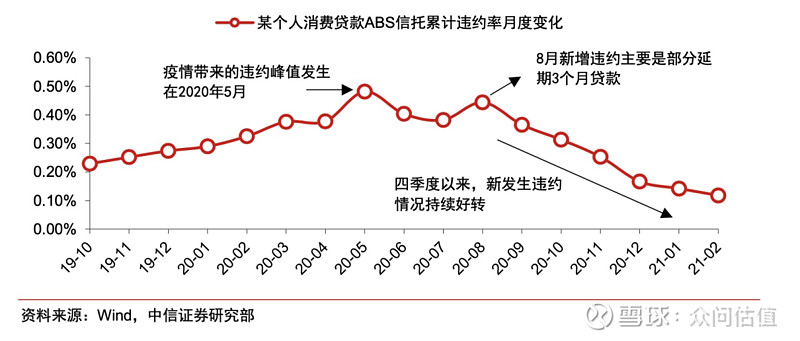

2、短期&零售。因为可以理解的原因,2020年个人贷款违约度一度飙升,这和居民收入状况有关。从去年四季度开始,居民和城镇居民人均可支配收入季度同比增速已恢复至接近疫情前稳态水平,因此这构成零售业务的利好。这似乎可以解释今年招行这种零售银行股价的走势。

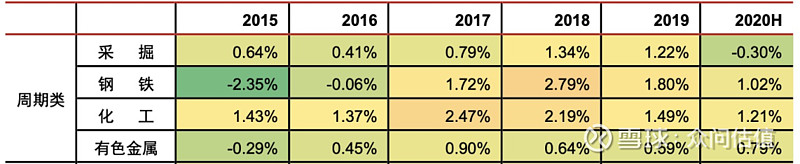

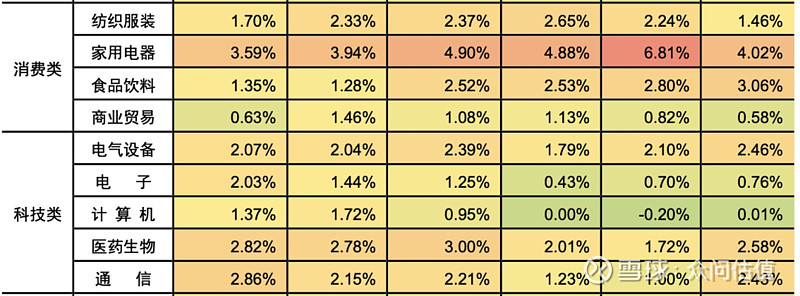

3、中长期&对公。为了评估主要行业的盈利能力,中信团队整理了5099 家发债企业的数据。从放贷质量角度,可以把中国的企业分为三类:周期类、传统夕阳产业类和景气度高的消费科技类。周期类的板块,你分析没啥意义。传统夕阳产业板块,整体盈利能力(下面都以总资产回报率为标准)没有什么改观,消费和科技类总体回报也不高。

下面这个是周期类,只能说目前上游产业似乎处于景气度高的时期,能持续多久没人知道。

传统制造业的盈利能力其实一直在下滑。

消费是出大牛股的地方,其实比科技类的盈利能力强很多。计算机行业,整体回报接近负的。大家需要注意这个常识,创新大多数时候是投资者的梦魇,你们懂的。

地产要单独拿出来,段永平先生说地产赚钱是天大的误解,大家看总资产回报率还不错,但是背后是高杠杆为代价的,风险收益并不对称。我个人从2019年就不再看好地产板块。

上面都是总资产回报率口径,总资产是包括了贷款的,体现了企业拿到银行贷款后做生意获得的回报率。他们能覆盖利息成本吗?如果长期覆盖不了,对银行就是风险。反过来也可以理解为,如果ROA没有改善,银行的资产质量和盈利能力就没有改善的基础。特别是,上述这些板块,平均负债率已经超过65%!

我个人觉得,这些是银行估值一直受压制的长期因素。

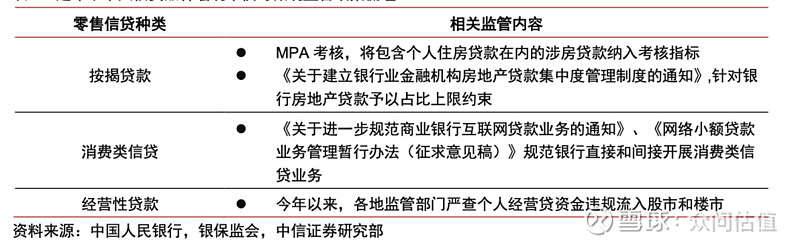

4、中长期&零售。这个主要是房地产。目前中国居民贷款有63.2万亿,房贷就占了34.5万亿。其余的是经营贷款和信用卡,我没有数据,但是从周边的一些反馈看里面也有不少流入了房地产。2020年后,人民银行对按揭贷款、消费贷款和经营贷款都做了严格限制(如下)。从银行经营角度,以后这块贷款增速毫无疑问会大幅度下滑。然而,零售类贷款的质量如何?研究报告其实没有说清楚,我个人觉得是说不清楚。

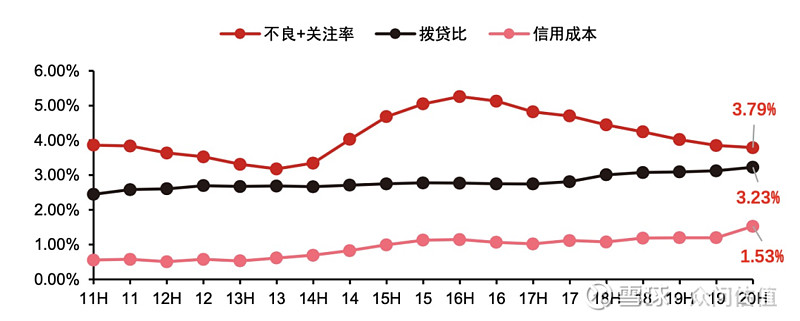

中信的报告中说,“2020 年以来,中国A股上市银行平均拨贷比(3.23%)已经接近不良+关注率(3.79%),若加上信用成本(1.53%),则意味着“存量拨备+新增拨备”已经能够覆盖潜在的信用风险。”这个结论其实并不充分,根本原因在于,银行监管和经营团队也不一定能预料未来不良率有多少。

我用他们自己提供的数据来反驳他们的这个结论。过去十年,银行A股老16家上市银行的实际不良+关注率,它的走势波动非常剧烈,然而反映管理层对未来不良预判的拨贷比例一直非常非常平缓。过去十年,银行的高管并没有准确预测到实际不良率,未来十年大概率也预测不了。我知道,有些私募基金经理信誓旦旦认为银行在好转,我不知道他是否正确,只是觉得过于自信并不是好事。

总结:这份报告质量很好,给我这个不怎么关心银行的人提供了很好的参考,只是如果要我拿真金白银买银行股,还是要继续观察。

众问好研报专注于生活中可接触产品或服务的上市公司,不断筛选和优化大概率超越市场的投资组合。