近几年,高股息股票成为市场的宠儿。

在资本市场中,高股息股票通常被视为低风险投资的选择。这种选择在经济不确定性增加,投资者风险厌恶情绪上升时尤其受欢迎,因为它相对成长股提供了短期内较为确定性的股息回报。

但是,高股息是否一定能够带来回报呢?这依然存在不确定性。

我们必须要考虑到企业的盈利的稳定性,如果利润稳定性不强,即便PE影响不大,利润下降也完全会抵消股息回报,如浙江美大,威孚高科等。另外则是谨防高净负债企业派息,投资者想要其股息,但公司想要投资者本金,如中国恒大,在其没有暴雷股息率可以7%以上,但最终让投资者损失惨重。

总之,投资者在没有充分了解公司基本面的情况下,仅仅因为高股息就盲目跟风,最终完全可能会陷入2020年买入成长类的“核心资产”就能一劳永逸的陷阱。

我们定义高股息A股为5.5%,港股为6.5%,略高于两个市场红利指数平均值。我们首先要阐明一个观点,当企业留存利润能够产生超越投资者资金成本收益时,少派息是最好的选择,否则,利润返还给投资者是最佳的选择。两者都能实现股东利益最大化。

股市长期历史数据证明成长股带来回报要显著强于高息股。目前市场逐渐演变成唯股息论,而不考虑企业留存利润带来更好的成长股,主要存在三个方面影响:投资者风险厌恶情绪显著提升、高息股企业利润显著超越市场预期、投资者炒作情绪。

一、投资者风险厌恶情绪显著提升

高股息与低市盈率同时出现,没有低市盈率配合,很难出现高股息。当企业永远持续经营时,高息股与成长股在实现投资者回报途径上,有明显不同。

高股息回报途径。由于高股息市盈率较低,一般以8-12倍进行交易,并不太需要市场给予PE。投资高股息约等于会计中“收付制”,有一个明显的优点,企业当期所赚的利润,可以很快给投资者兑现收益,投资者短期内所获得的回报相对确定,只需要公司持续派发股利即可。

假定市场非常有效,永远以合理的PE成交,对于一家完全停滞增长的企业,只要该公司利润既不增长,也不下降,投资者都可以按最初买入价将其出售给其他投资者。投资者实现回报途径100%来自股息率。

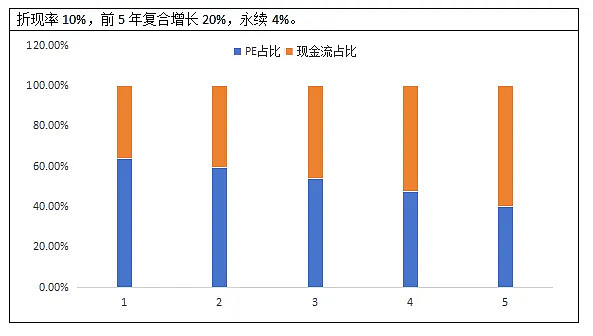

成长股回报途径。投资成长股约等于会计中“权责制”,投资者期望未来企业进入成熟期时,能够实现真实性派息,当前只需具备派息潜力即可。由于成长股价值可能80%都来自于未来,投资者实现回报途径,主要依赖于市场PE倍数实现。

我们列举一家企业,假定市场有效,在前5年复合增长20%,永续增长4%,在10%折现率下,理论PE倍数为33.3倍,即便此时企业100%全额分红,投资者想要实现10%回报,前期绝大部分价值也都来自市场PE乘积。

当经济宏观大环境不确定时,投资者对企业未来成长往往信心不足,从而不愿意相信企业能够实现持续增长,对PE倍数给予处于保守状态。这将导致企业利润增长,只能带来PE下降,不能带来投资者当下的回报。由此将出现企业在成长,投资者短期不盈利状况。

高股息由于PE低,若利润稳定,PE干扰会大幅度减弱,企业股息即可满足投资者合理的回报,成为一个短暂的避风港。投资者风险厌恶情绪上升对高股息偏爱有显著助力。

二、高息股企业利润显著超越市场预期

近几年高股息强势表现,一方面存在投资者对经济大环境悲观预期,不愿意承担更多的成长风险;另一方面高股息企业利润显著超过投资者预期,并非仅是因为股息高。

一般高股息主要分为两类:

第一类是股利支付率偏低、PE极低。这一类以银行为主,股利支付率大约30%区间,但由于PE极低,使得股息率较高。如一年利润100亿银行,股利支付率30%,支付股利30亿,5倍PE下对应股息率6%=30/(5*100)。

第二类是股利支付率较高、PE较低。这一类企业非常丰富,有周期类石油、煤炭、水泥;有公用事业高速路、电力、通信,汽车配件;也有偏消费类的家电、食品、中药等企业。股利支付率能够达到60-75%区间,再结合8-12倍PE,也能实现很好的股息率。

从第一类银行视角看,市场对房地产所担忧的情况在过去三年在逐步显现,投资者对银行业预期持续处于悲观状态,但银行报表利润却持续稳定。

2021-2023年银行业利润增速分别为12.6/5.4/3.2,该利润稳定增速已经要优于绝大部分行业,由于自身极低PE,在过去几年环境中,有自身独特的优势。

不过,银行业极其复杂,不管未来如何,当下银行业利润表现的确优于市场预期,报表利润增长,对应股息率也水涨船高,如工商银行2020年每股派息0.266元,2023年每股派息上升至0.306元。对投资者而言,股息增长是真实有效。

第二类企业非常丰富,当下最具代表性的还是能源相关大宗商品企业。近几年在疫情干扰与国际局势动荡背景下,此类利润获得超额的增长,显著优于其他行业。由于此类企业一直以较低PE运行,加上高额的股利支付率,股息绝对值也展现强有力上行,如2020年中国神华每股派息1.8元,2023年每股上升至2.26元。

我们看到近几年表现较强的高股息企业,都带有一定成长属性。利润持续且稳定的能力,要高于其他行业。

虽然,能源大宗商品具有明显的周期属性,银行业利润也很复杂,但预期周期拐点、及银行利润报表被冲击,与预期成长股未来是否能够实现成长,在时间线上具有同样的难度。在两害取其轻背景下,高息带有成长类型企业具有自身优势。

三、投资者炒作情绪

高股息受到市场追捧的另一因素,则是市场炒作。目前市场对高股息最棒,已经进入相对火热程度,部分公用事业如水电、火电已经处于疯狂地步,以至于已经超过成长股标准,投资者未来回报兑现,未来利润是否能够支撑,已具有很大迷惑性。

大宗能源、银行类的高股息之所以能够在过去几年持续强劲,除利润端表现外,自身低PE与股息率也具有强支撑,属于三重属性结合。而当前部分企业,已经逐步脱离能产生吸引力回报的区间。

如长江电力,股利支付率73%,股息率已经下降至3%,2年/5年/10年利润复合增长分别为1.83%/3.8%/11.62%,股价对应2023年PE为24.6倍,处于历史高位区间。鉴于长江电力利润复合增速在逐步走低,投资者要实现较好的回报,需要交易方持续给予更高的PE才能实现。

市场对于当前高股息偏爱,有其自身的逻辑存在,但需要告诫投资者的是,投资高股息也需要谨慎辨别。如果利润稳定性不够强,股息率、PE需要更高标准才能弥补,否则无法带来真正的收益。

同时,我们对高股息持正面态度,但若仅有低PE一项属性,是否能够带来真实性回报,也需要谨慎对待,两者是完全不同的概念。

四、高股息与成长股孰强孰劣

高股息优势。高股息优点如上所述,短期回报确定性较高,下限较高,更为稳定。实质上,对于一家利润持续不增不减,且100%派息企业,投资者以10倍PE买入,假定PE持续不变,投资者进行红利再投,也等同于投资一家增长10%企业。若企业全额回购,EPS将增长10%。

高息股缺点。高息股缺点也非常明显,投资者上限非常低。我们所列举一家利润持续不增不减,且100%派息企业,是极其理想状态,甚至于几乎很难实现,即便条件如此苛刻,最终也仅有10%收益率。

大部分的高息股,都属于成熟,或是衰退性行业。成熟期企业略有增长的情况下,PE乘积会降低股息率,衰退期企业,利润端很难不衰减。企业股利支付率达到70%-80%已经是上限。所以,假定市场持续有效,PE端无法获得差价情况下,大部分高股息常态下收益只能达到5%-7%。

高股息企业另一个缺点,就是管理层对增长难以遏制的欲望,成熟与衰退的企业大多数倾向于再投资,而不愿意派息。最终导致投资者既无法实现PE端回报,也无法获得持续股利回报。

成长股优点。成长股优点是上限高,能够让投资者获得超额收益。但需要说明的是,近几年周期股,是另类的成长股,企业利润上限与持续性给投资者带来了超额收益,只是兼具了高股息特征。实质上所以成长股终局,也是较高股利支付率,股利是最终变现途径。

成长股因利润端巨大成长效应,今天投入100元,可能10年后,企业每年分红就能够超过投资者最初的投入总额,再叠加利润巨大基数与PE乘积倍数,成长股能够在较短的时间内,为投资者实现十倍,甚至千倍收益。

如腾讯控股,在发展早期派息、回购非常少,在股权回报已经超过千倍,2024年公司回购、派息就可能超过1300亿港币,这比15年前公司总市值都要高。这是高息股所不能具备的魅力。

成长股缺点。成长股最大缺点就是不确定性高,下限很低,未来能否兑现较难确定。

从市场角度看,即便实现成长,可能一段时间内也难以获得市场回报。如招商银行在2010年-2014年之间,招行利润从258亿,上升至560亿,而股价基本没有上涨。对投资者耐心是很大考验。

从企业自身角度看,能否实现成长战略,本就面临不确定性,稍不留神可能失败,由于成长股PE倍数较高,一旦成长性无法得到验证,此时往往出现利润、PE双重下降,产生超额亏损。如海天味业股价则已回落至6年前,过去5年利润复合增速仅为5.26%,对应2023年PE为35.5倍,公司成长性并不如意。

从投资者角度看,对成长股估值也难以准确评估,在A股市场中,买贵几乎是常态。如贵州茅台,即便是利润连续保持双位数增长,股价四年不涨,对应2023年PE也有27.8倍,买贵,使得成长股投资回报被严重压制。企业成长风险与投资者购买风险,使得投资风险双重提升。

高股息与成长股孰强孰劣,可能并没有绝对标准答案。若投资者因为此前“核心资产”股价涨幅较好,就买入成长股,当下高股息股价涨幅好,就买入高息股,最终结果可能并不会有太大差别。

近三年发生在A股市场的切换,除了高股息自身利润端改善,与风险厌恶提升外,更是所谓“核心资产”在成长性与估值方面严重不匹配结果。

从不亏钱角度看,无论是高股息还是成长股,都没有100%确定性回报,企业发展过程中所发生的风险,往往以一种难以预料的方式重新演变而出,社会的发展不断演变,使得风险最终爆发形式也在快速迭代。

投资者以组合进行搭配,仔细辨别企业内在价值成份,既能稳住心态,又能获得合理回报,方是投资真谛。

来源:知常容

$港股红利ETF(SZ159691)$ $深红利ETF(SZ159905)$ $东方海外国际(00316)$

#飞天茅台价格再下滑,白酒股应声下跌# #港股率先见底?恒生科技持续飙升#

👀风险提示:本文版权归原作者或媒体所有,内容仅代表作者的个人或媒体观点,与工银瑞信基金管理有限公司无关。其原创性以及文中陈述文字和内容未经本公司证实,对本文以及其中全部或部分内容、文字的真实性、准确性、完整性、及时性,本公司不作任何保证或承诺,仅供参考,并请自行核实相关内容。本材料不构成本公司业务和产品的宣传推介材料、投资建议或保证,也不作为任何法律文件。基金过往业绩和获奖情况不预示未来表现。投资者投资工银瑞信基金管理有限公司管理的产品时,应认真阅读基金合同、招募说明书等相关法律文件,并选择适合自身风险承受能力的投资品种进行投资,基金投资须谨慎。