目前海外储能需求旺盛,国内储能企业斩获不少海外订单。上半年储能行业出货实现高增长,而储能招标持续降价引发价格战担忧,这也使得今年以来板块表现并不亮眼。我们认为,当前储能板块仍处于高增长、低预期阶段。

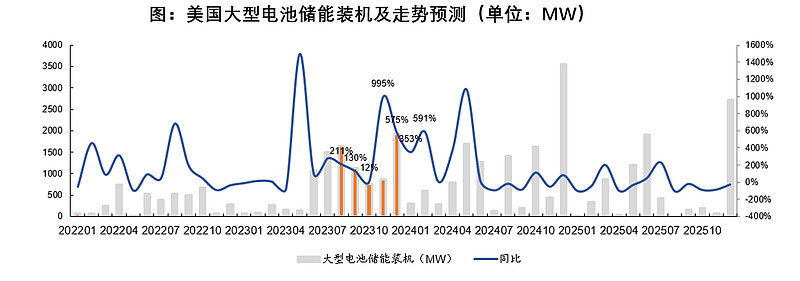

根据美国能源信息署EIA近日发布的数据,7月美国储能并网1506MW,同比增长281%,环比增长42%,再度创下历史新高,与此前预测的2066MWh相比有所下调,但全年EIA仍维持9.6GW的并网目标,同比增长133%。随着储能IRA(光伏额外补贴细则)落地,压制并网的因素解除,6-7月美国并网量连续高增。得益于高价订单和成本下降,美国大储今年兑现了盈利弹性。考虑到美国市场准入壁垒高、竞争格局好,预计中期也可维持在较为可观的盈利水平。未来6个月,美国储能市场仍将保持翻倍以上增速。

EIA目前规划2024年并网项目合计12.3GW,计划并网项目重返可观增长,反映了在IRA落地、储能系统降价的背景下,美国储能需求持续提升,有望支持国内企业订单进一步提升。

随着储能行业供应链供需矛盾逐步缓解,上游碳酸锂价格逐渐回落,储能经济性持续改善,发展更为强劲。类似于光伏产业链中上游硅料降价则中游的组件受益,作为储能原料的碳酸锂降价会使下游集成和EPC(工程总承包)环节受益,而市场对此预期较低。

根据已发布的公司半年报,上半年受行业竞争加剧、产品价格下滑等多方面因素影响,储能产业链上游电池材料企业上半年业绩出现下滑。而在产业链下游,布局储能系统集成、电芯、PCS等环节的上市公司业绩实现较大幅度增长,盈利能力大幅提升。

#多重政策利好出台!你看好哪些板块?# #低估值医药领涨!行业高质量发展在路上#

$工银新能源汽车主题混合A(F005939)$ $福斯特(SH603806)$ $林洋能源(SH601222)$

风险提示:本材料由工银瑞信基金管理有限公司提供,为客户服务资料,并非基金宣传推介资料,不构成投资建议或承诺。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。投资人投资于权益类基金存在较大收益波动风险,完整业绩见产品详情页。投资人应认真阅读《基金合同》、《招募说明书》、《基金产品资料概要》等基金法律文件, 在全面了解基金的风险收益特征、费率结构、各销售渠道收费标准等情况,并根据自身的投资目的、投资期限、投资经验、资产状况等以及听取销售机构适当性意见的基础上,审慎选择适合自身风险承受能力的投资品种进行投资。基金有风险,投资需谨慎。