作为清洁能源中的一环,水电行业同光伏、风电一样,是我国在能源产业中的重要布局。2023年5月25日,中共中央、国务院印发《国家水网建设规划纲要》,明确到2035年,基本形成国家水网总体格局,水电行业迎来重大政策利好,带动当日水电板块迅速上涨。

相比于光伏、锂电等热门能源产业来说,水电并不算是热门行业,但随着纲领性文件发布,后续这一行业或将迎来一波不错的发展机遇。不过,相信很多朋友们可能对水电行业的投资逻辑不是特别了解,别担心,今天我们就带大家来仔细剖析水电行业的那些来龙去脉~

一、水电行业盈利框架解析

水电行业的盈利框架其实很简单,从收入端来讲,这一行业的收入主要受电量与电价影响;从成本端来讲,折旧和财务费用决定其成本。

1、电量

通俗一点来说,我们可以直接把发电量理解为水电行业的供给量,电量即水电行业生产的产品,而决定水电发电量的则是装机数量和利用小时数。利用小时数很好理解,即水电机器开工的时间。根据水利部发布的最近十年来的数据,可以看出,我国大陆地表水资源量与水电平均利用小时数变化呈现明显的正相关趋势,同时流域内水资源量呈现丰枯交替的变化趋势,近年来通常以2—3年为周期丰枯交替。

数据来源:水利部,广发证券发展研究中心,2011-2022年

过去的2021-2022年均为枯水年,国家气候中心预计2023年即将迎来厄尔尼诺年,带来我国南方流域的降水增加,水流量的增长将提高水电行业的利用小时数,或使今年水电行业的发电量较前两年有不小的增长。

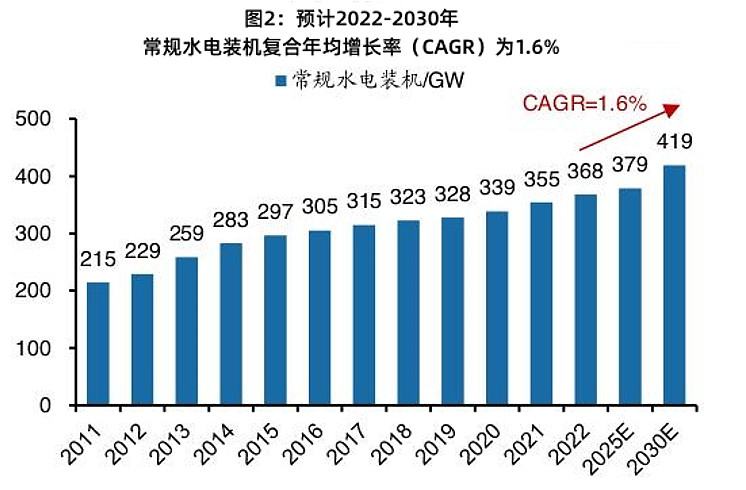

从装机量来看,近十年来我国常规水电装机量总体呈增长趋势。截至2022年,我国常规水电装机量达3.68亿GW,较2011年增长近95%。按照《2030年前碳达峰行动方案》预测,则2022-2030年复合年均增长率(CARG)为1.6%,到2030年我国常规水电装机量将达到419亿GW。

数据来源:中电联,广发证券发展研究中心,2011-2030E

2、电价

水电定价主要分为两类,一类为市场化定价,一类为非市场化定价,通常市场化的定价模式在水力资源比较丰富的地区实行,如云南和四川两个水电大省普遍推行市场化定价。而非市场化定价通常存在于“西电东送”,“跨省送电”等资源调配政策中。如落地电价倒推,此为江苏、广东提供的定价新范式,以江苏为例,江苏省发改委对雅砻江锦官电源组和白鹤滩送苏落地电价按照“基准落地电价+浮动电价”确定,浮动电价参考江苏省年度交易成交均价。

从市场化交易电价来看,近两年的电价有所回升,以四川省水电市场为例,自2020年以来,电价整体呈上涨趋势,截至2022年电价总体增长幅度达12%。且在极端天气可能增多的影响下,未来电价或有进一步上升趋势。

数据来源:四川省电力交易中心,广发证券发展研究中心,2018-2022年

3、折旧及财务费用

从成本结构来看,水电公司的成本以折旧和财务费用为主。以某龙头水电企业为例,该企业折旧和财务费用占比常年超65%,2022年该企业折旧+财务费用占比达63.0%。

从水电站的生命周期来看,在建设期内投入的大量固定资产以及债务会在运营期形成折旧和财务费用,这一部分构成了水电企业的成本大头。水电站多为百年工程,随着时间的推移,当水电企业的贷款偿还完毕后,水电企业的利润将有阶梯形提高,当折旧全部到期后,水电站进入净回报期,盈利能力将大幅提高,而水电站的运营费用仅包括水资源费、库区基金等。

资料来源:广发证券发展研究中心,截至2023.05

二、价投标杆,防御属性强

1、水电行业现金流稳定

水电行业的运营成本较为固定,且折旧作为成本的主要构成部分来说,并不是企业的实际发生成本,因此水电企业的现金流稳定且充裕,多数公司净现比超2倍,经营活动现金流长期大于净利润也为水电企业的高分红奠定了基础。

数据来源:广发证券发展研究中心,2010-2022年

2、水电行业价值属性和防御特征明显

从历史数据来看,虽然沪深300近5年内持续跑赢水电指数(399234.SZ),但各年份区间回报收益率水平低于水电指数。从近三年的数据来看,以2020年6月1日为基准,截至2023年6月1日,沪深300指数跌幅约为56%,水电指数的跌幅约为61%,但水电指数三年区间内的年化收益率达14.45%,沪深300指数仅为-1.44%。

数据来源:Wind,统计区间:2013/06/01-2023-06/01

数据来源:Wind,2018.06.01-2023.06.01

随着我国用电量的急剧增加,能源保障愈发重要。水电作为清洁能源产业的重要一环,在我国当前能源转型战略中具有重要地位。随着水电行业政策端迎来重大利好,加上水电资产的价值属性和防御特征明显,投资者可适时布局水电资产,但仍要注意来水的季节性波动及上网电价的调整风险。

#汽车产业链全线爆发掀涨停潮# #5178点八周年,当时买的基金怎么样了#

$工银战略转型股票(F000991)$ $国电电力(SH600795)$ $三峡水利(SH600116)$

风险提示:本材料由工银瑞信基金管理有限公司提供,为客户服务资料,并非基金宣传推介资料,不构成投资建议或承诺。投资者不应以该等信息取代其独立判断或仅依据该等信息作出决策。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。基金有风险,投资者应认真阅读《基金合同》《招募说明书》《基金产品资料概要》等基金法律文件, 在全面了解基金的风险收益特征、费率结构、各销售渠道收费标准等情况,并根据自身的投资目的、投资期限、投资经验、资产状况等以及听取销售机构适当性意见的基础上,审慎选择适合自身风险承受能力的投资品种进行投资,基金投资须谨慎。