一季度,港股维持波动,小幅收涨。根据wind数据,恒生指数上涨3.1%,恒生中国企业指数上涨3.9%,恒生科技指数上涨4.2%,和A股表现基本匹配。

由于基数效应、内需修复、地产企稳等因素,二季度中国经济仍处于弱复苏轨道上,而美国尽管陷入严重衰退的概率不大,但经济动能放缓的趋势较为明确,这使得“东升西落”的逻辑进一步演绎。美联储大概率在二季度停止加息,历史来看停止加息时港股估值将有所支撑。我们建议关注高股息、低估值标的应对海外潜在衰退和地缘政治风险,同时观察成长股是否有V型反转的投资机会。

港股仍处估值修复窗口期

目前恒生指数仍处在相对低估的水平,相比A股和美股市场具备估值端的吸引力。港股上市公司的盈利和中国经济仍然是主导港股现阶段走势的核心。港股权重资产以互联网平台、消费、地产、金融等公司为主,历史来看,其趋势行情都是由经济超预期修复驱动,有明显的顺经济周期属性。

从盈利来看,虽然目前经济处于弱复苏,但“东升西落”的逻辑仍在,且海外不存在深度衰退的风险,在稳增长政策、地产销售回暖、疫后复苏、基数影响等多方面因素的支撑下,经济维持复苏趋势的确定性较高,港股企业盈利也预计延续复苏,这将为港股带来盈利端的窗口期。

从流动性来看,南下资金一季度持续流入港股,二季度增配港股的大趋势没有发生变化,但出于对地缘政治、监管、国际关系不稳定的担忧,海外资金加仓港股意愿仍不强。从历史上来看,美联储从加息向降息过渡时,是港股估值修复的窗口期。市场预期流动性从紧缩逐渐转为宽松,美债收益率下降、美元回落,直接利好港股的估值修复。而且,这个阶段美国经济往往仍有韧性,全球短期不会发生深度衰退,海外投资者对于新兴市场的风险偏好仍然较高。而美联储大概率会在5月继续加息25个基点后,结束此轮加息周期。

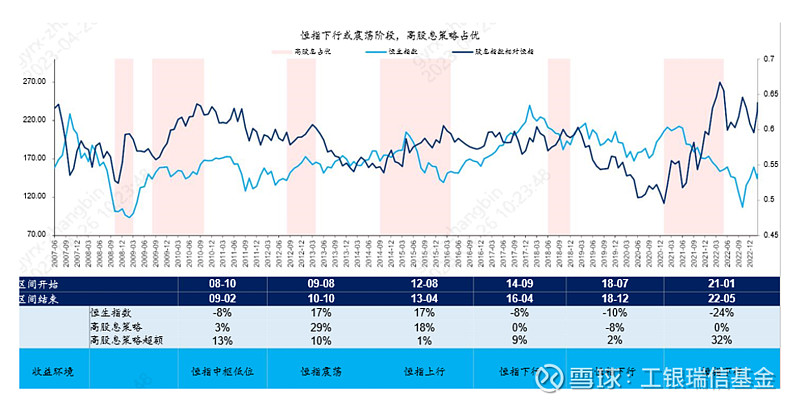

重点关注高股息策略组合

风险偏好下行或市场处于震荡,是配置高股息策略的良机。当市场找不到主线进攻方向时,或者是结构性轮动过于频繁时,可以重点关注高股息策略组合。

在当前国内融资成本维持低位、全球资产与汇率波动较大的背景下,港股市场的高股息标的可以给投资者提供较好的稳定回报。相对确定的股息现金流回报率可提供稳定的收益,相当于永续债。高股息公司分配较高比例的利润给股东,因此即使股价波动较大,股东仍然可以通过股息收入获得一定收益。持续派息的优质标的,一定程度上相当于收益率在7%左右的永续债,并且兼有股价抬升的可能。

除此之外,高股息策略有助于在市场不确定性较高或增长前景较为悲观时期抵御波动、改善收益。高股息公司通常具有相对稳健的业绩和财务表现,在市场下跌或波动时,股价相对稳定,派息率也保持在一定水平,因此在经济衰退和市场下跌时具有一定的防御性质。

复盘2007年以来的6次港股高股息策略有超额收益的行情,有5轮行情恒指处于下行或震荡区间,这是由于市场降低行业预期收益率时,高股息成为更重要的超额收益的来源。鉴于港股触发牛市的条件较为苛刻,大部分时间处于震荡或下行市中,考虑到高股息策略带来的长期资本利得回报,在港股有望长期通过高股息策略取得超额收益。

从一季度来看,整个市场经历了强预期和弱现实后宽基指数在1月底迅速回落,随着后续国企改革主题以及美国经济持续数据持续超预期使得海外流动性持续收紧。但在经历3月初硅谷银行等流动性风险事件后,美联储定向扩表等工具的陆续出台,使得市场的避险情绪降温,同时美国经济数据的超预期回落也迅速使降息预期提前,高股息策略表现较为稳健,可以取得较好的超额收益。

具体到二季度高股息策略的相关板块,我们较为看好有色金属与能源。如有色金属板块中的电解铝,供给端受来水不足扰动,需求端下游开工率从年初低位持续修复,二季度伴随经济复苏与旺季来临,需求有望继续向上。同时,库存继续去化,成本端也持续下降,中长期ROE提升可以抬升港股估值;再如能源板块中的原油,欧佩克通过增产减产挺价,使得原油中期的盈利能见度变高,并在中特估背景下估值快速修复。

整体来看,我们认为二季度中国经济继续呈现弱复苏状态,同时海外经济保持稳定暂时看不到黑天鹅事件的出现,流动性也将在二季度临近拐点,看好中国经济复苏相关板块,内地资产优于香港及海外资产。

#保险板块集体冲高,中国平安领涨# #招商银行一季度净利润388亿元#

$工银战略转型股票(F000991)$ $精研科技(SZ300709)$ $中石科技(SZ300684)$

风险提示:本材料由工银瑞信基金管理有限公司提供,为客户服务资料,并非基金宣传推介资料,不构成投资建议或承诺。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。投资人投资于权益类基金存在较大收益波动风险,完整业绩见产品详情页。投资人应认真阅读《基金合同》、《招募说明书》、《基金产品资料概要》等基金法律文件, 在全面了解基金的风险收益特征、费率结构、各销售渠道收费标准等情况,并根据自身的投资目的、投资期限、投资经验、资产状况等以及听取销售机构适当性意见的基础上,审慎选择适合自身风险承受能力的投资品种进行投资。基金有风险,投资需谨慎。