【主要结论】

Ø 宏观经济:国内宏观经济仍处在“经济缓慢修复但绝对水平仍显疲弱,政策继续加码稳增长”的状态。10月外贸、通胀、金融数据指向内需延续低迷、外需继续走弱。政策层面,一是地产政策出现了一系列积极信号。我们认为地产政策正在向积极方向调整,对基本面的正向支撑幅度仍待观察。二是国务院联防联控机制公布进一步优化疫情防控二十条措施,疫情管控措施有所松动。我们认为,管控的放松在短期将一定程度上增加社会面确诊的数量,需关注疫情的进展和地方层面的应对。中期来看,动态清零下的管控持续优化仍在进行中。

Ø 权益市场:受美国10月通胀弱于市场预期影响,海外市场股、债、大宗均上涨。我们认为在基数以及需求走弱之下,美国通胀下行趋势基本得以确立,这对于市场是一个相对正面的信号。不过,在美国通胀绝对水平仍高、通胀粘性因素仍在的环境下,通胀读数下行过程中可能仍将有所扰动,进而造成市场波动。A股上周受疫情防控政策优化、房企融资支持政策出台因素影响,有所上涨,其中稳增长板块涨幅较大。疫情、国内政策走向、中美关系仍是影响A股走势的重要因素。

Ø 固定收益市场:考虑到基本面短期仍维持偏弱状态,我们认为流动性被动宽松的格局大概率延续。债券方面,近期疫情再度蔓延对市场相对有利,货币政策和流动性偏正面或者中性,但估值性价比随10月以来收益率的下行有所降低,短期内收益率继续大幅下行的空间相对有限,综合而言建议久期策略维持中性观点,后续需要关注年底的相关政策。

Ø 正文内容:

一、市场回顾

(一)宏观方面

1、经济增长:10月融资需求的走弱以及核心CPI的弱势表现显示内需整体维持偏弱的走势,而出口增速的转负进一步加大了经济的下行压力。从11月以来的高频数据来看,疫情的扩散有所加剧,而高频数据显示国内经济依然没有出现明显的环比改善。这种背景下,政策发力支持经济的必要性进一步提升。

上周整车货运量同比有所回升。南华综合指数较前一周上行3.5%。结构上,工业品、农业品、金属、能化、贵金属价格指数环比增速分别为3.3%、1.1%、5%、2.3%、4.5%。

生产方面,上周高炉开工率、焦化厂开工率继续下降。全国247家钢铁企业高炉开工率

由78.7%降至77.2%。上周,焦化厂开工率由75.1%降至74.7%。

地产方面,新房销售同比增速回落,二手房销售亦有所回落。上周(11月5日-11月11日),一手商品房成交面积同比增速为由-19.7%降至-25.2%,从城市能级上来看,一线城市商品房成交面积同比增速由-15.3%降至-25.1%,二线城市同比增速由-20.7%降至-25.4%,三线城市同比增速由-26.3%升至-24.1%。上周(11月4日-11月11日),一、二线城市二手房成交面积同比增速分别由25.6%降至0.1%、56.1%降至54.7%。其中,北京本周二手房成交面积同比增速由15.9%回落至2.5%,深圳同比增速由138%降至-10%。

上周螺纹钢消费量、库存环比下降,价格环比上升。螺纹钢周消费量由332万吨降至322.6万吨,环比下降2.8%。库存方面,上周较前一周环比下降4.3%。上周螺纹钢价格由3888.6元/吨升至3912.6元/吨,较前一周上升0.6%。

上周水泥出货水平下降,价格基本持平前一周。全国水泥出货率由66.9%降至64.9%。水泥价格指数较前一周下降0.1%。

上周农业部公布的农产品批发价格200指数环比为-1.4%,弱于季节性。

注:以上数据来源于WIND资讯

2、通货膨胀:10月CPI同比增速下降0.7个百分点至2.1%。由于去年10月鲜菜鲜果价格基数偏高、核心CPI多月持续处于低位的原因,CPI同比增速继续走低,反映的仍是疫情持续背景下,就业和居民消费需求不振的经济状态。

3、流动性:10月新增社融和信贷均弱于市场预期。在经历了两个月的改善之后,10月的金融数据再度回落。10月的数据一定程度上受到9月冲量的滞后影响:观察年初以来的社融数据,今年社融季末冲量、季初空窗的特征尤为显著,这背后反映出今年政策推拉与银行优质项目缺失之间的拉锯。另一方面,10月以来疫情的扩散对融资需求形成了扰动。但是当月政策主导相关分项表现仍然强劲。综合来看,10月单月的社融数据存在一定的波动性,需与前后月份数据平滑后看待。考虑到政策端的逐步推进,我们认为站在当下时点,不宜对10月社融走势线性外推;但是内生需求的改善短期仍难现。

上周逆回购到期1130亿元,央行实施逆回购330亿元,资金净回笼800亿元。

上周回购定盘利率FR007周均值由1.78%升至1.85%,DR007由1.73%升至1.82%,R007由1.81%升至1.88%。

上周美元指数走弱,人民币汇率升值。人民币汇率中间价均值维稳于7.22,离岸汇率周均值由7.30降至7.19。

注:以上数据来源于WIND资讯

(二)权益方面

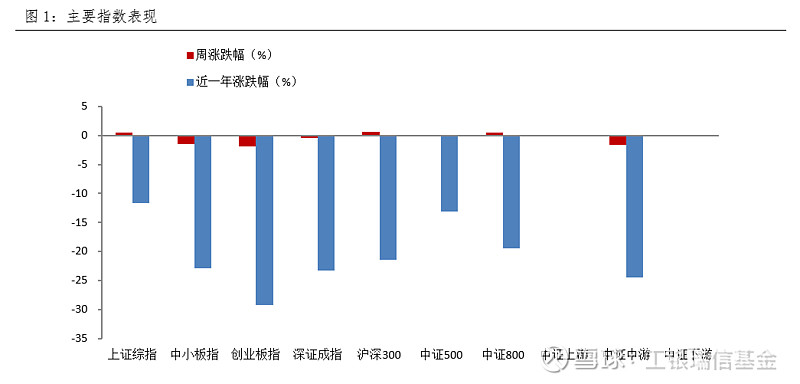

截至上周收盘,上证综指报收3087.29点,较前一周上涨0.54%,深证成指报收11139.77点,较前一周下跌0.43%,中小100较前一周下跌1.47%,创业板指较前一周下跌1.87%。

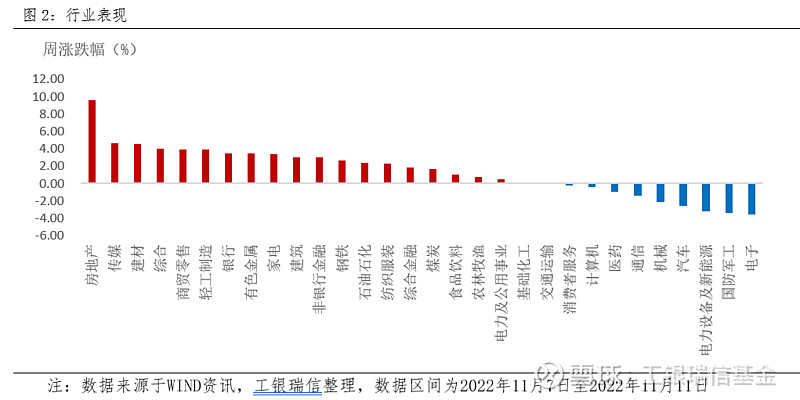

分行业来看,上周30个中信一级行业中21个行业上涨,其中房地产、传媒和建材分别较前一周上涨9.59%、4.68%和4.57%;9个行业下跌,其中电子、国防军工和电力设备及新能源分别较前一周下跌3.52%、3.36%和3.21%。

注:数据来源于WIND,数据区间为2022年11月7日至2022年11月11日

北上资金单周转为净流入,货币市场利率低位上行。人民币汇率升值。北上资金单周净流入、海外China fund连续15周净赎回,公募基金募资维持低位,存量申赎率维持正常水平,私募仓位不变,融资余额及成交占比上升。

主要宽基指数估值处于历史偏低水平。沪深300ERP在历史96.5%分位,沪深300价值的ERP处在历史98%分位。

行业景气度方面,最近一个月仅农林牧渔、电力设备及新能源、通信行业的2022年业绩预期上调,钢铁、消费者服务、建材、交通运输和电子行业业绩下调。

注:以上数据来源于WIND资讯

(三)固定收益方面

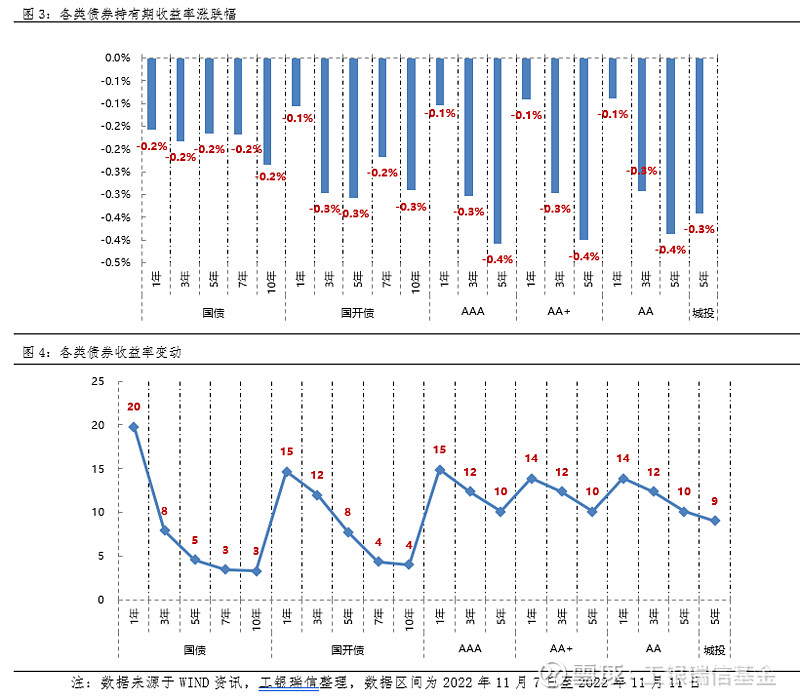

利率债方面,一年期国债收益率1.96%,较前一周下跌0.16%;三年期国债收益率2.36%,较前一周下跌0.18%;十年期国债收益率2.74%,较前一周下跌0.23%。一年期国开债收益率2.03%,较前一周下跌0.11%;三年期国开债收益率2.48%,较前一周下跌0.30%;十年期国开债收益率2.85%,较前一周下跌0.29%。

信用债方面,一年期AAA最新收益率2.31%,较前一周下跌0.10%;五年期AAA最新收益率3.05%,较前一周下跌0.41%;一年期AA+最新收益率2.44%,较前一周下跌0.09%;五年期AA+最新收益率3.28%,较前一周下跌0.40%;一年期AA最新收益率2.53%,较前一周下跌0.09%;五年期AA最新收益率3.71%,较前一周下跌0.39%;一年期城投债最新收益率2.55%,较前一周下跌0.12%;五年期城投债最新收益率3.53%,较前一周下跌0.34%。

二、市场展望

宏观经济方面:经济增长方面,综合来看,10月单月的社融数据存在一定的波动性,需与前后月份数据平滑后看待。考虑到政策端的逐步推进,我们认为站在当下时点,不宜对10月社融走势线性外推;但是内生需求的改善短期仍难现。政策层面,一是国务院联防联控机制公布进一步优化疫情防控二十条措施,疫情管控措施有所松动。二是银行间交易商协会推进“第二支箭”,预计可支持约2500亿元人民币民营企业债券融资。三是高能级城市地产条件进一步松动。

通货膨胀方面,往后看,年内随着基数走高CPI同比读数可能继续下降,短期内货币政策暂无来自通货膨胀的掣肘。明年上半年受基数因素影响,读数可能再次上行。PPI同比在基数效应以及需求走弱的背景下进入负增长区间,后续工业品价格环比水平仍取决于稳增长政策的推进效果和疫情防控政策的边际变化,基准情形下预计年内PPI将持续为负。

权益方面: 上周全球股市和大宗商品多数上涨,受美国通胀数据低于预期影响,股、债、大宗商品价格均上涨。美债利率有所回落,美股三大股指普涨。上周A股市场主要指数涨跌不一,宽基指数中上证50涨幅最大,板块表现中稳增长板块涨幅最大。小市值表现略好于大市值,其余因子中估值因子表现相对较好。成交拥挤度相比前一周下降。上周成交活跃度回升,风险容忍度上升、市场情绪升温。

固定收益方面:基本面方面,当前经济仍面临三重压力:1)疫情的反复与严格的管控限制社会流量的恢复;2)作为地产链条上乘数最大的环节,施工投资加速下滑,这一趋势在相当长的时间内难以逆转;3)出口压力开始显现。而广义财政和基建既面临长期空间与效率下降的问题,短期又受到疫情与地产的挤压。参照16-17年财政状况较好、债务扩张较快的阶段,基建增速可能已经接近上限水平,进一步发力的空间有限;流动性方面,虽然前期的资金宽松存在留抵退税增加、央行上缴利润等财政端因素支撑,但也应与实体融资和支出意愿低迷、储蓄增加有关。考虑到基本面短期仍维持偏弱状态,我们认为流动性被动宽松的格局大概率延续。

对于债券而言,近期疫情再度蔓延对市场相对有利,货币政策和流动性偏正面或者中性,但估值性价比随10月以来收益率的下行有所降低,短期内收益率继续大幅下行的空间相对有限,综合而言建议久期策略维持中性观点,后续需要关注年底的相关政策。

#碧桂园拟配售募资近40亿港元# #地产主题基金净值回升,你看好哪只?#

$工银金融地产混合(F000251)$ $三湘印象(SZ000863)$ $葵花药业(SZ002737)$

重要提示:

本材料为客户服务材料,并非基金宣传推介材料,亦不构成任何法律文件。本材料所载观点不代表任何投资建议或承诺,不应被接收者作为对其独立判断的替代或投资决策依据,工银瑞信基金管理有限公司(“工银瑞信”)或公司相关机构、雇员或代理人不对任何人使用本材料全部或部分内容的行为或由此而引致的任何损失承担任何责任。投资有风险,基金投资须谨慎。投资者投资工银瑞信管理的产品时,应认真阅读相关法律文件,在全面了解产品情况及听取销售机构适当性意见的基础上,选择适合自身风险承受能力的投资品种进行投资。

工银瑞信在本材料中的所有观点仅代表工银瑞信在本材料成文时的观点,工银瑞信有权对其进行调整。若本材料转载第三方报告或资料,转载内容仅代表该第三方观点,并不代表工银瑞信的立场,工银瑞信不对这些信息的真实性、准确性和完整性提供任何直接或隐含的声明或保证。对于本材料中任何收益率(如有)的引用及既往业绩的表述,均不代表本公司对相关产品收益的预测及承诺。除非另有明确说明,本材料的版权为工银瑞信所有。未经工银瑞信的书面许可,任何机构和个人不得以任何形式对本材料或其任何部分进行派发、复制、转载或者发布,亦不得对本材料进行任何有悖原意的删节或修改。