11月22日,央行发布了《2019年第三季度支付体系运行总体情况》。报告再次表示:全国支付体系运行平稳,社会资金交易规模不断扩大,支付业务量保持稳步增长。

在央行发布《2019年第二季度支付体系运行总体情况》后,小咖就报告中呈现的关于信用卡相关部分数据曾表示过担忧,具体内容可戳链接查看:图解《2019年第二季度支付体系运行总体情况》,这一数据再次拉响警报!

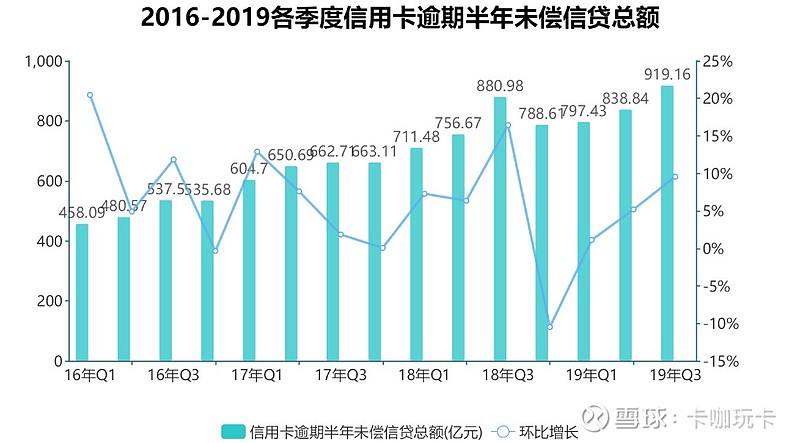

与信用卡风险紧密相关的一组数据:信用卡逾期半年未偿信贷总额,第三季度猛增至919.16亿元,比第二季度高出80.32亿元,创下历史新高。信用卡风险未能得到缓解,反而有继续加深之势。

每季度支付体系报告的信用卡相关数据,小咖均以图表的形式直观为大家展现。那么,此次的数据报告又会有哪些变动呢?

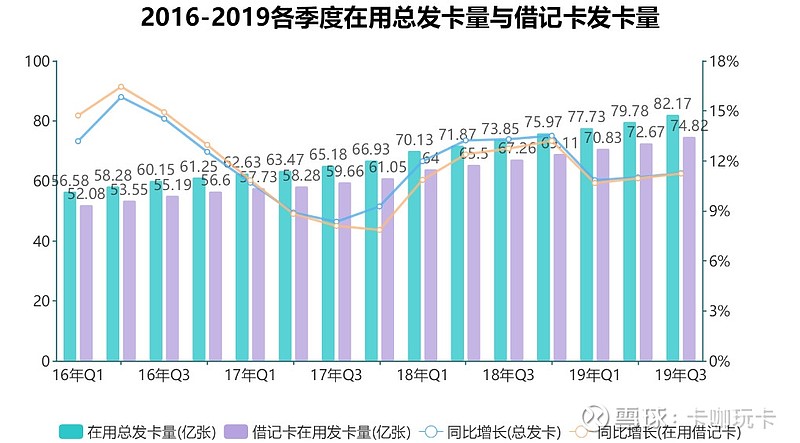

银行卡发卡量持续平稳增长。截至2019年第三季度末,全国银行卡在用发卡数量为82.17亿张,新增2.39亿张,环比增长3.00%。其中,借记卡在用发卡数量74.82亿张,新增2.15亿张,环比增长2.97%。

从2019年第一季度开始,银行卡在用发卡量、借记卡在用发卡量增速逐渐加大,但同比2018年则增速放缓,但同比增速均还能保持在10%以上。

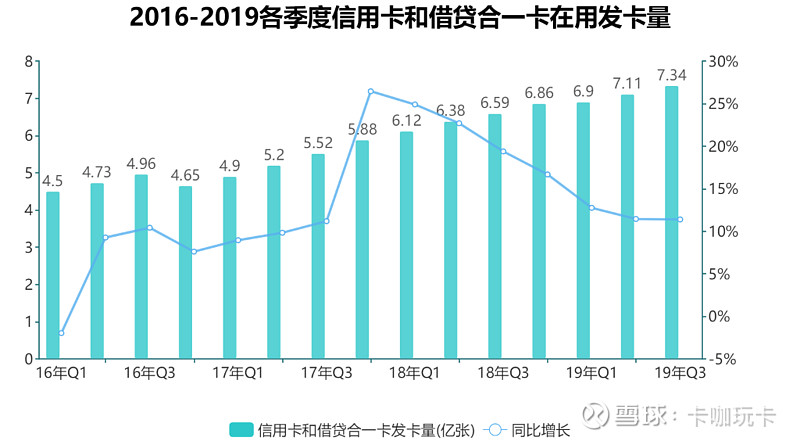

信用卡和借贷合一卡的发卡量持续增长。截至2019年第三季度末,共计发行 7.34亿张,新增0.23亿张,环比增长3.25%,同比增长11.38%;而第二季度的数据是环比增长3.04%,同比增长11.34%。

信用卡的发行,无论是同比增长率还是环比增长率,均在逐步放缓,即将跌破2位数。能保持信用卡季度发行量超过2300万张的一个重要原因在于:各家银行近期在主推ETC信用卡。

根据交通运输部发布的数据显示,截至11月6日,全国ETC用户累计达到16033.58万,已达到发行总目标的84.01%,高速公路客车ETC使用率超过60%。距离年末要求的1.8亿用户数量近在咫尺,这也就意味着ETC市场已接近饱和。

近期,银行对于ETC信用卡的推广力度逐渐减弱,市场已经基本成型,预计第四季度的信用卡发行量增长率会继续走低。

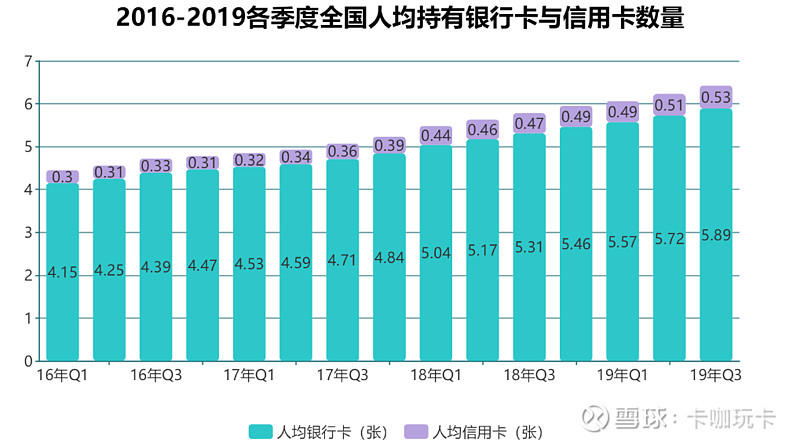

全国人均持有银行卡与信用卡数量持续增长。截至2019年第三季度末,人均持有银行卡数量为5.89张,新增0.15亿张,环比增长2.97%。其中,人均持有信用卡和借贷合一卡0.53张。

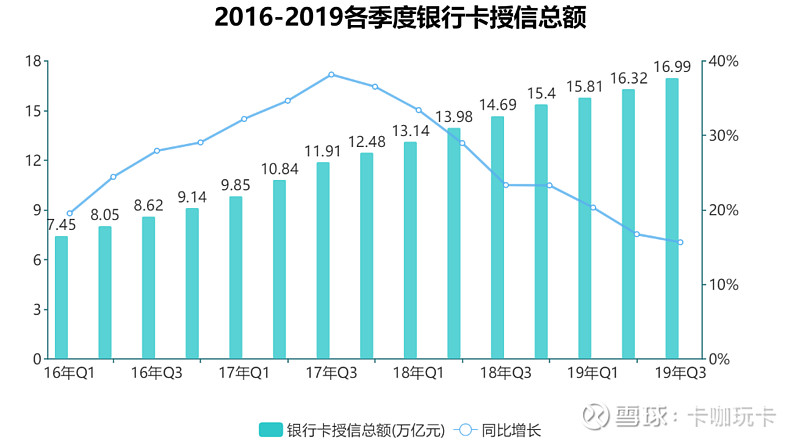

银行卡授信总额持续增长。截至2019年第三季度末,银行卡授信总额为16.99万亿元,新增0.67万亿,环比增长4.11%,同比增长15.66%。自2017年第三季度开始,授信总额同比增长率连续2年持续降低。

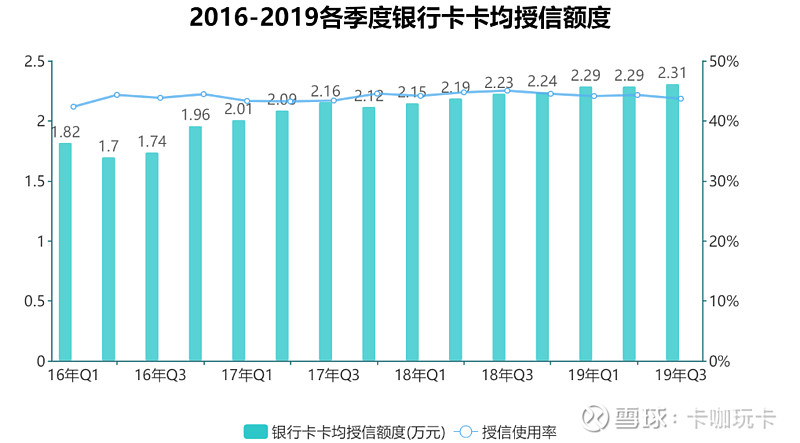

银行卡卡均授信额度小幅提升。截至2019年第三季度末,银行卡卡均授信额度为2.31万元,与第二季度相比,卡均授信额度仅提升200元。授信使用率为43.69%,比第二季度降低0.62个百分点。

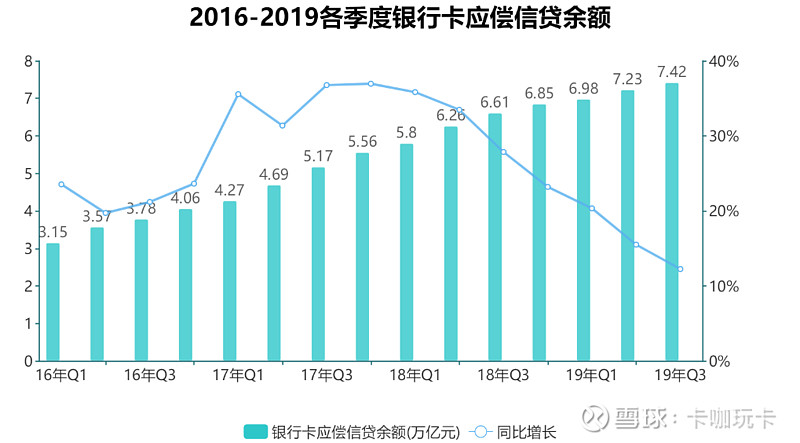

银行卡应偿信贷余额持续增长。银行卡授信总额为16.99万亿元,银行卡应偿信贷余额为7.42万亿元,环比增长2.67%,同比增长12.25%。增长率虽然在持续下降,但是高达7万亿的应偿信贷余额的规模仍然不能小觑。

信用卡逾期半年未偿信贷总额持续增长。截至2019年第三季度末,信用卡逾期半年未偿信贷总额达到919.16亿元,环比增长9.58%,同比增长4.33%。环比增长率较上一季度高出近2倍,信用卡逾期半年未偿信贷总额首次突破900亿,信用卡危机警报再次拉响!

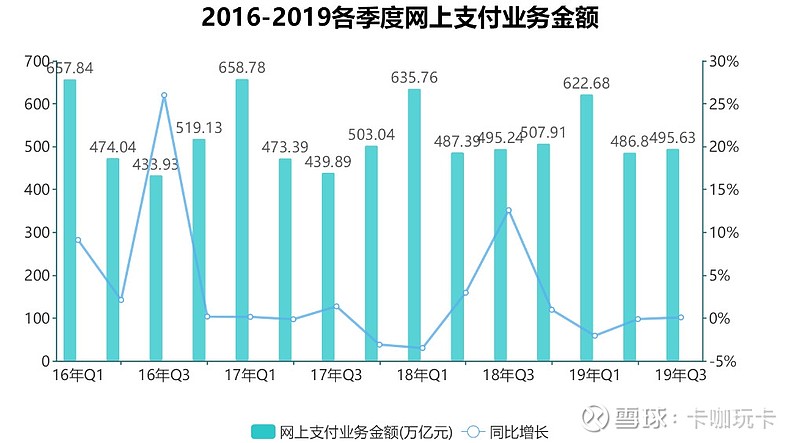

网上支付业务平稳。截至2019年第三季度末,网上支付业务笔数达到215.39亿笔,新增28.01亿笔,同比增长44.62%;交易金额495.63万亿元,同比提升0.01%,环比提升1.81%。

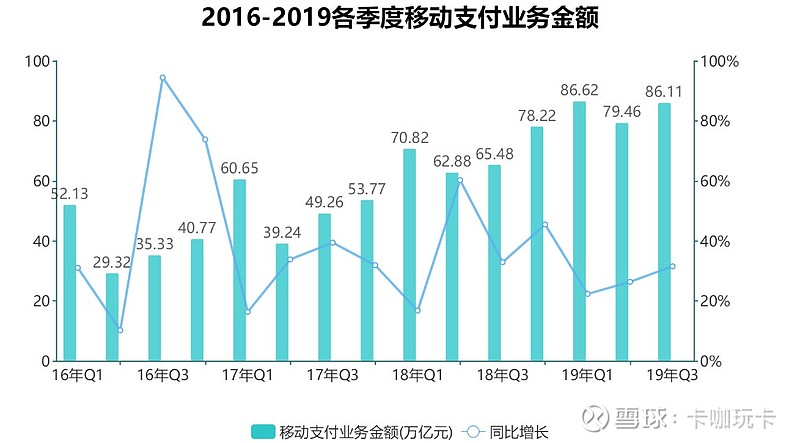

网上支付业务金额呈周期性,每年的第一季度最高,随后的第二、三、四季度会比较平稳。

移动支付业务亦呈现周期性。截至2019年第三季度末,移动支付业务笔数为272.74亿笔,同比增长61.05%;移动支付金额达到86.11万亿元,同比增长31.52%,环比增长8.37%。

网上支付业务与移动支付业务的周期同步,即:每年第一季度支付业务笔数及金额相对较高,第二、三、四季度逐渐攀升。就目前来看,2019年第四季度的数据依然会遵循这一规律,但可能会超过第一季度。

以上信用卡相关数据,逾期半年未偿信贷额度与信用卡危机关联最为密切。今年第三季度的金额高达919.16亿元,为历史新高,相比于2008年的33.77亿元来讲,增长超过了27倍。

如此高的未偿信贷金额,已经引起了相关部门的高度重视。近期连续爆出的信用卡新闻与政策动态,无不是一记记重拳出击:

8月以来,在监管的要求下,多家银行继续收紧房地产类商户刷卡行为,地产中介刷卡大部分被叫停,信用卡刷卡缴纳物业费和分时用房(出租房)等被限额交易,使得信用卡“套现”买房越来越难。

10月下旬,最大的信用卡管理平台——51信用卡,因暴力催收问题被严查,监管层打击“恶意逃废债”行动升级。将高利贷生意定性为“非法经营罪”,并对催收行为进行了详细规定。

11月18日,中国银联下发《关于开展收单机构信用卡违规代还专项规范工作的通知》,要求收单机构全面排查整改,对于发现信用卡违规代还业务的平台,应立即关停,并限其两周内清退。

信用卡逾期风险日趋严重,监管政策雷厉风行,一系列的监管会对规范用卡起到重要作用。信用卡代还、违规POS机刷卡等现象会被有效制止,信用卡风险后续有望得到控制。