作者:三哥

这小半年啥也没干,净是见证历史了。

一大早起来,不同APP推送的同一条新闻充满了整个手机屏幕“见证历史!美油5月合约盘中跌300%击穿-40美元。”再点开朋友圈,果然也是被同一条消息刷爆,但朋友圈的文案水平显然更高一筹。

老话说,外行看热闹,内行看门道。在各种新闻狂轰滥炸之下,作为一名投资者,我们除了要知道为什么五月美油合约会跌,还要再想的长远一点,油价下跌又会引发什么?

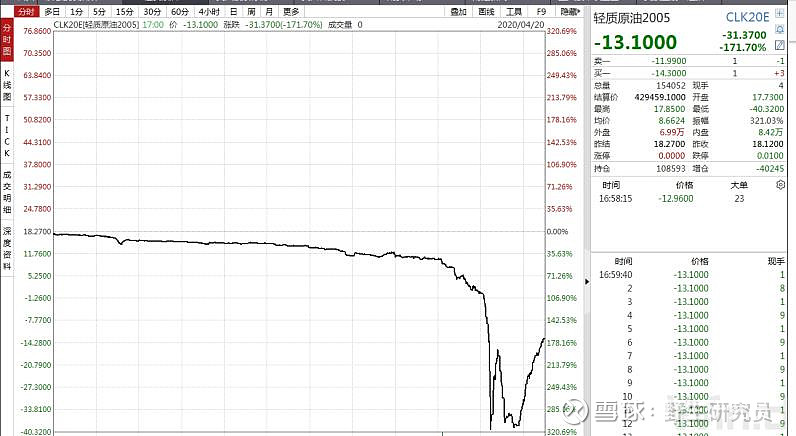

首先我们先明确一点,昨夜暴跌的只是“美国原油期货的5月份合约”(盘中最低报-40.32美元,跌超300%)这并不等同于现货原油价格为负,只是因为各种因素导致5月份合约内在价值大幅下降、时间价值快速消失所致。“美国原油期货6月份合约”报收21.22美元,这个可以作为原油现货价格的参考基准。

导致5月合约价格暴跌主要有三个原因。

1.库存新高,而五月合约即将到期。

5月合约将在4月21日(北京时间22日凌晨02:30)进行交割,一旦进行实物交割,那么就需要储油空间,然而美国原油库存已经连增12周,库存升至三年新高,美国的汽油库存也已经处于历史高位。

此外,海上油轮所储存的原油也达到历史高位,达到1.6亿桶,而在月初这一数据才仅有0.8亿桶。

可用库存即将填满,该合约期货的唯一买家是那些像炼油厂或航空公司那样实际接收交割的实体。但这些机构的储油设施是满的,再加上美国疫情形势依旧严峻,经济活动尚未恢复,原油需求不足,各大企业购油欲望并不强烈。也就是说,不会再有买家为这一合约的期货支付费用。

油价下跌+合约到期+库存新高,共同打垮了原油5月合约。

2.交易层面,移仓换月,多头头寸平仓。

由于不同期限的期货价格不同,在期货合约移仓换月时,价格通常会出现跳空现象。这不是因为突发意外导致的突然上涨或下跌,只是因为美原油执行了一份新的合约,重新定价而已。

因为5月合约将在今天到期交割,为了避免被强制平仓,交易者往往会提前平掉5月份的合约,重新建仓下6月的合约,造成5月份合约出现许多卖盘,价格大跌。

对期货交易商来说,如果不平掉5月的多头合约,意味着将收到石油现货,而库存接近满负荷,如果强行交割造成的储油成本要远高于平仓的损失。

5月合约已经成了烫手山芋,美原油期货价格暴跌,因交易员被迫平掉多头头寸,以免在没有库容的情况下购入实物原油。也就是说,暴跌的主要原因做多5月合约的交易者急于平仓。

期货合约价格波动的原因很简单,但作为投资者,要想赚到α收益,就要看的更远。

在上周OPEC+和俄罗斯达成减产协议(5月开始减产日均1000万桶)之后,油价并未得到支撑,反而一路向下,显然,即便减产协议的规模是历史上前所未有,但市场并不买账。

OPEC+、油价将如何让演绎:疫情是压垮油价的最后一块石板。

自1月份疫情爆发以来,从国际能源署(IEA)到投资机构,几乎每天都在调降石油需求预测。最新的预计是,疫情导致的需求萎缩规模达到2500-3500万桶/日,这差不多已经接近欧佩克总产量。

像这样剧烈的需求下降历史上还从未出现过,即使在1929年大萧条和2008年金融危机时期都没有过。在需求已经极度萎缩的前提下发生供应大量增加的价格战,市场的崩盘就不可避免了。

既然油价下跌对产油国不利,那为什么俄罗斯以及OPEC+没有及时达成减产呢?主要还在于美国。

截至今年,美国已经成为全球最大的产油国,日产1300万桶,超过俄罗斯和沙特。但是美国的石油市场是自由市场体系,美国的油企全部都是自主生产定价和自由竞争的私营企业。美国政府没有权力干涉它们的行为,包括命令它们减产。这是美国的政治体制和法律制度所决定的。

而以OPEC+为代表的石油市场是国家垄断的价格托拉斯体系。他们大部分(甚至全部)石油开采、生产和出口的都是政府背书的垄断国有企业。

每当“欧佩克+”以国家力量达成垄断协议,通过限制产量推动石油价格逐步走高,自由市场体系中的美国企业就必然会在价格这只“看不见的手”的引导下生产更多石油,从而推动国际市场上的石油供应大幅增加。

而这又一定会对国际油价造成下行压力,反过来诱使欧佩克体系再度发动不计成本和自我损害的价格战,以低于成本的价格迫使美国企业退出市场。这当然也会对市场化的美国私营企业构成伤害,造成它们大量减产、停产、甚至破产。

这样一来,两种相互对立且体量势均力敌的体系之间的尖锐矛盾就展露无余了。除非欧佩克解体,全球石油行业都追随美国式的自由市场体系,否则,这样的周期性石油危机是不可避免的。

油价会击飞哪些黑天鹅?

1.美国的石油企业。油气行业维系着美国上百万的就业岗位,这个行业也是特朗普的重要票仓。如果油价低到令美国石油企业亏损乃至破产,进而造成大量失业,这对特朗普来说就不是什么好事了。

再加上石油企业潜在的债务危机,一旦出现大规模石油企业破产的情况,那么对金融体系的打击将会远超2008年。

2.杀敌八百,自损一千。如此惨烈的价格战对所有产油国来说都是灾难性的。不过客观来看,与高度依赖石油天然气的欧佩克国家以及俄罗斯相比,美国经济要强大得多。

即便美国的石油产量目前已经跃居全球之首,它在美国整体经济中所占的份额也依然是微乎其微的。沙特和俄罗斯则完全不同,它们的财政平衡严重地依赖石油天然气出口来支撑。这也就是每一次伤痕累累的“石油战”之后,这些国家总会沮丧地重新坐回谈判桌的根源。

3.中东地区的地缘格局。历史上,油价的每次动荡都伴随着地缘政治的巨大变化。

但这并不能证明石油的战略地位是多么重要,而是证明了许多国家将自己的命运过多地维系在了石油这种并不可靠的所谓“战略资源”上,是多么的脆弱。

疫情本身、经济困境和油价下跌三者叠加在一起,很有可能会加剧中东、非洲和拉美等地的政治动荡和社会冲突,进而在未来一段时间里在世界各地孵化出更多“黑天鹅”。