作者:三哥(野生研究员)

原油作为大宗商品,工业命脉,在危机时刻呈现出暴涨暴跌的走势,一方面代表着高度垄断的市场参与者翻云覆雨的影响力,一方面也意味着当前全球经济的脆弱与不堪一击。

油价上周四的单日涨幅(布油、美油涨超20%)以及上周的单周涨幅(美油近35%)均创出历史记录,油价似乎在至暗时刻迎来了转机?

经过特不靠谱先生在沙特和俄罗斯之间的斡旋,OPEC+预计将在本周四召开临时视频会议,市场预计本次可能达成日均1000万桶的减产协议。这一预期也使得紧绷的市场情绪得到缓解,笔者认为,情绪面的缓和是近几日资本市场出现反弹的重要推动力。

当前全球三大产油国就是美国、俄罗斯和沙特。美国日产1300万桶,俄罗斯日产1100万桶,沙特日产1000万桶。在正常时期,三大产油国供给全球三分之一的原油。

低油价首先冲击了美国的页岩油商。

在4月1日,美国的头部页岩油商已经申请破产,股价闪崩40%以上。同时北美油气公司在未来四年面临2000亿美元债务到期,其中本年度就有400亿。这种情况并不是个例,而美国的石油行业提供了数十万就业岗位,一旦爆发大规模的高杠杆原油公司破产,对美国将是巨大的打击。

笔者认为,无论此次OPEC+会议能否达成减产协议,他们都不会再增加产能。在低油价之下,很多生产成本相对更高的油商已经被迫减产。而且原油的库存是有限的,当前可用的原油剩余罐容在30~50天后将被填满,到时候产油国也就不得不减产了。

在这种条件下,达成减产协议的概率在不断增加,20~25美元也大概率成为这轮油价的低点。但是依靠OPEC+来稳定油价并不是长久之计,减产无法改变石油需求下降的局面,市场经济将会让最有竞争力的生产商生存下来。

只有尽快恢复因疫情停摆的经济,才是解决问题的根本。

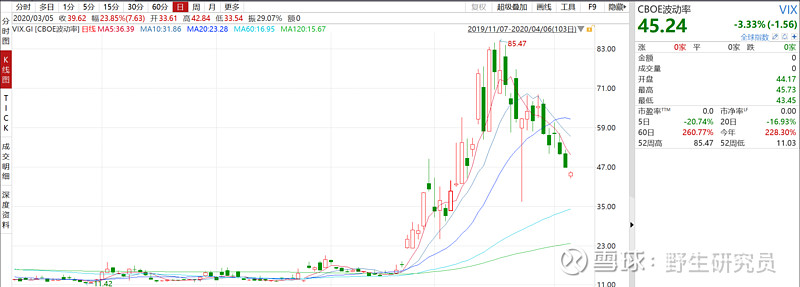

情绪跟随油价趋于缓和,波动率变为一项提前指标,领先于资本市场的反弹,提前出现下降趋势。

但是,反弹并不能改变海外基本面羸弱的事实。

这次疫情对接下来二季度、三季度甚至全年的全球经济增长带来的负面影响暂时还无法预估,但是全面走坏是不争的事实,再加上因为下跌又快又猛,市场还没有来得及下修对企业今年的盈利预期。

所以,现在的市场价格所隐含的盈利预期是没有反应我们今年面临的挑战的。当下看起来以美股为代表的海外市场已经估值相对便宜,但是,一但市场下调盈利预期,那们可能就会迎来业绩和估值的戴维斯双杀。

成熟市场都这样,那么对于新兴经济体将面临更加严峻的局面。泰国的海滩度假、孟加拉国的纺织服装、墨西哥的汽车零部件都将会受到影响。这些新兴市场经济较为单一,更多地依赖资源、旅游等行业创收,他们用于减轻企业负担的资金更少,社会保障体系也更薄弱。

与富裕国家相比,贫穷国家用来缓冲这种打击的工具就要更少。整个新兴市场的损失可能会比2008年金融危机、上世纪90年代的亚洲金融危机以及80年代的拉美债务危机更加严重。

数据显示,自1月21日以来,新兴市场创纪录地撤出了820亿美元资金,这将会使得类似于阿根廷这种债台高筑地国家出现违约。我们也能看到,近几周墨西哥比索、俄罗斯卢布、南非兰特兑美元均出现了20%左右的跌幅。

既然各种数据都不支持我们盲目乐观,那么第一要义就要做好风控。