$黑石集团(BX)$ $Kkr & Co.(KKR)$ $布鲁克菲尔德(BN)$最近在思考博枫、黑石、KKR 之类的另类资产管理公司生意模式的优劣势,阶段性总结和分享一些初步看法。

简单来说,另类资产管理公司都是在进行资产配置的生意,即以合适的价格和债务杠杆收购公司/资产,对公司/资产进行一定的运营优化(战略层级如重组并购/行业整合+成本优化)以实现更好的可持续现金流回报,并最终以更好的资产价格进行出售或者以再融资兑现投资回报率。

大型另类资产管理公司一般有以下相对竞争优势(根据各个公司自己的陈述进行总结,略有差异但趋同明显)

1)以历史投资回报支撑的品牌和口碑:这一般是机构投资者愿意提供资金时最重要的考虑因素

2)规模优势:(a) 拥有强大的募资和融资关系网络; (b) 覆盖广泛的全球市场和多样行的投资策略,并能根据资本市场的前沿趋势不断进行投资策略和产品的创新; (c) 可支撑大的专业资产管理队伍,并吸引优秀人才。

3)资产业务运营能力:能够为投资标的提供现金流优化能力,进而提升资产真实价值。

4)相对二级公开市场以更长期视角进行投资,不易受到市场价格短期波动的影响。而投资管理人的绩效考核目标相对更长期:(a) 高级管理层在基金管理公司层面持股,而不是具体某个基金;(b)单个基金管理人业绩跟 LP 的最终收益挂钩。

尽管有上述所谓的相对竞争优势,另类资产管理公司相对于伯克希尔哈撒韦的生意模式还是有一些天然的劣势,主要表现在自有资本占比和杠杆融资这两个方面。这两个因素注定了另类资产管理公司具有强周期的属性,会受到利率变化和信贷周期的很大冲击。

1.非自有资本+规模扩张冲动。

1)伯克希尔拥有的是自有资本,主要来自于公司自营保险业务的浮存金、各个经营业务的富裕现金流以及二级市场投资的收益资本。因为全部是自有资本,巴菲特可以完全“听从自己内心的尺度”选择合适的击球点来进行投资和运营。比如伯克希尔的保险业务可以在保单价格太低(以至于不可能盈利)的时候宁可放弃市场份额而不扩展业务;巴菲特也可以在资本市场产生价格泡沫时留置大量现金资产(如国债)而不着急。

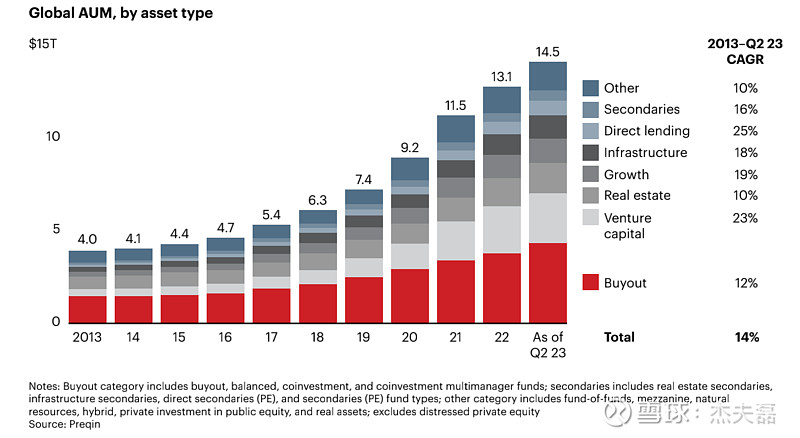

2)另类资产管理公司的投资资金主要来自于机构投资者,一般可锁定 10-12 年。但管理公司需要在资金承诺后 3 -4年内完成投资,否则就会取消。同时另类资产管理公司最看重的管理费和资金规模挂钩(一般是可收费管理资产的1-2%),他们也非常看重和同行相比的市场份额(因为这个会影响到未来在机构投资者那边的募资规模),因此他们有很大的冲动募到更多的钱并尽快地找到投资机会投出去。根据咨询公司的报告,全球私募管理资产总额从 2013 年的4 万亿美元快速膨胀到2023 年15 万亿美元,2016 年之后每年的新募资金都超过 1.1万亿美元,并且目前共有3.9 万亿美元的 Dry Powder 有待投资(对比2019 年的2.5 万亿和 2022 年的3.5 万亿)。根据头部资产管理公司的规划(如博枫/KKR/黑石等),每家公司在接下来3-5年的募集资金目标都在 1000 亿美元以上。随着私募资金规模的快速扩张,投资标的购买价格也是水涨船高:2023 年美国私募市场的资产购买价格是资产EBITDA的 11 倍,远高于 2010 年 7-8 倍的水平。据估计,在过去 10 年,资产价格倍数的扩张占私募收购资产价值提升的 50%(另外一半来自于资产现金流的增长),但这样的价格倍数扩张是不可能一直持续下去的,在利率提升时一般都会产生相反的趋势。同时随着规模的不断扩大,是否能够找到足够多的高质量资产或者能够坚持对于资产质量的高标准选择都会成为一个问题。

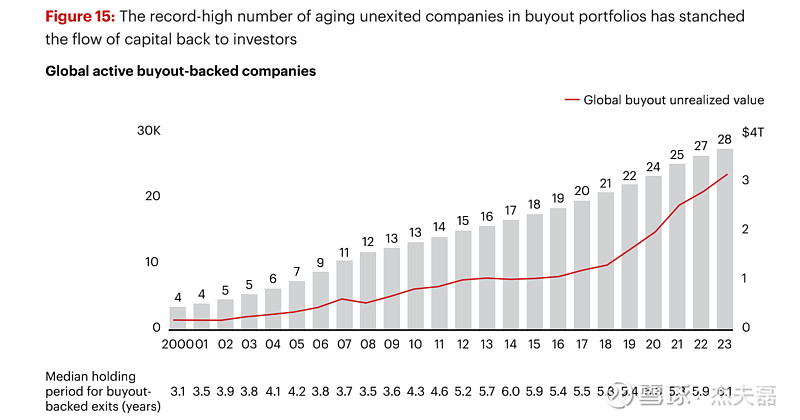

3)因为是非自有资本,私募资金的存续期一般为 10-12 年,在资金投资之后持有大概 3-5 年就需要寻找退出渠道。目前而言,退出渠道 80% 来自于其他公司的并购,15% 左右来自于私募基金之间的二手交易,其它少部分来自于IPO公开上市退出。 全球私募基金从 2016 年开始每年新募资金分别在 1.1 万亿美元以上,而每年退出的资金规模在 5000 亿美元以下,因此持有企业的平均时间已经从 2008 年的 3.5 年渠道 2023 年底的 6.1 年。预计在接下来的 3-5 年,持有资产的退出压力将持续。

2.杠杆融资带来的强周期性

1)杠杆收购是私募资金取得历史高收益率的重要驱动因素。在杠杆收购中,债务可以去到投资者净资产(Equity)的 2-4 倍不等。在资产回报率高于利息费用率的时候,杠杆很显然可以放大投资者回报率。资产回报率和利息率的差距越大,或者杠杆倍数越大,则投资回报率可以被放大更多。在过去 10 多年的低利率环境里,在私募资金的高IRR回报中有一半以上归功于杠杆效应。但随着 2023 年以来利率的提高,以及资产现金流能够支撑的债务杠杆率的降低,私募资金的IRR 回报率将会受到比较大的影响。

2)其次,杠杆债务的来源主要有银行、保险公司等(最近私募信贷也开始出现),其供给受到利率和信贷周期的影响很大。因此在利率提升、信贷收缩的时候,无论是杠杆收购还是退出交易都会受到很大的限制。尽管资产管理公司都号称要做市场的逆行者,但这种利率和信贷周期性会限制他们行动的能力。而巴菲特完全可以凭借自有资金在信贷周期和市场先生悲观的低谷进入市场,获得更高的收益。

在上一次全球金融危机过程中,各大另类资产管理公司都在短时间内遭到了巨大冲击,当时已经上市的公司如黑石、KKR 等股价都掉了 80%-90%。但那次金融危机导致的快速去杠杆/去泡沫以及之后美联储的超低利率和大规模量化宽松政策带来了行业在接下来十几年的快速发展。从现在往前看未来会发生什么呢?首先,目前看起来这次的去杠杆更多是软着陆,没有像上次金融危机那么彻底,比如资产价格还是在相对偏高的位置。同时,就像橡树资本的联席主席霍华德.马克斯在他的那篇“巨变sea change”备忘录里写的那样,未来的利率不太可能回到像 2008 年-2021 年那样长时间接近于 0 的水平。因此我们对于另类资产的未来回报也不能以2008 年金融危机之后的15年趋势进行线性外推。对于公司管理层规划的 5 年 3 倍的回报目标也要理性看待,长期可以看好,但道路一定不会一帆风顺。

另外,各大另类资产管理公司也都在开始规划提高自有资本的比例,通过发展自营业务和主打年金的保险业务。同时,私募信贷(private credit)也是可以在某种程度上对冲传统信贷的周期性。这些都是很好的一些创新,我们需要密切跟踪其业务发展的变化和可能带来的其他风险。

下面是一些摘录的一些图标供大家参考。其中附件 2-11 图表均来自于:贝恩咨询公司网站英文报告<<Global Private Equity Report 2024>>,感兴趣建议去网上看一下英文原文。

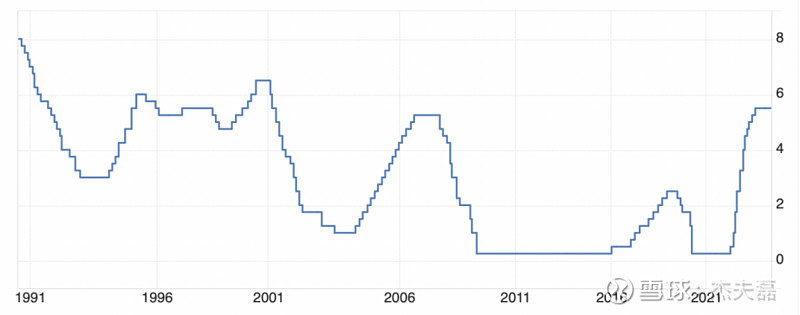

附件1: 美联储基准利率趋势 - 2008年金融危机之后美国基本保持零利率一直到 2022 年下半年开始升息。

数据来源:美联储网站

附件2: 全球私募管理资产规模(万亿)- 2023 年达到 14.5 万亿,是 10 年前 2013 年的 3.5 倍。

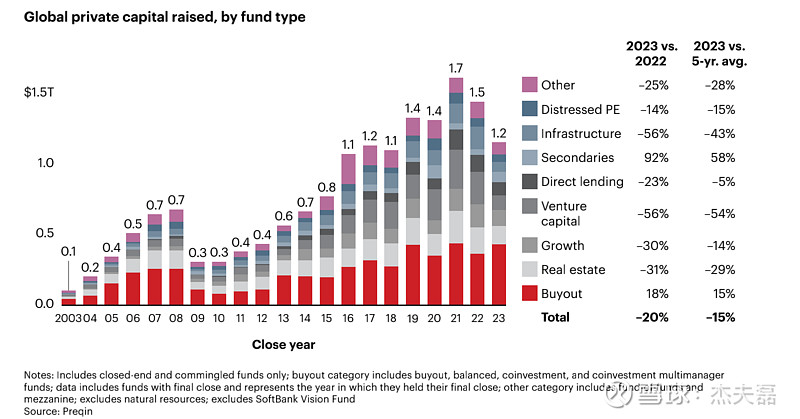

附件3: 全球私募资本募集额(万亿)- 2023 年募集额度比前两年有所下降,但仍达到 1.2 万亿。

附件4: 全球私募管理资产Dry Powder(万亿) - 私募可投资金额 2023 年达到 3.9 万亿美元,相比 2022 年继续攀升。

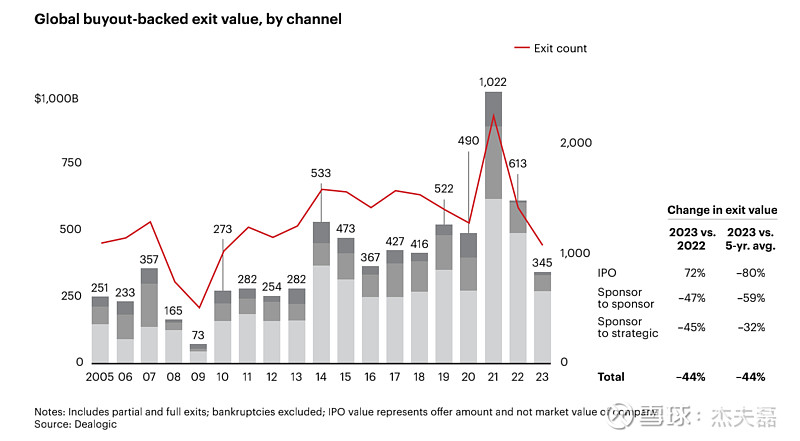

附件5: 全球杠杆收购私募退出金额(单位:10 亿美元)- 2023 年退出金额为 3,450 亿美元,为 2014 年之后的最低值。

附件6: 全球私募杠杆收购未退出企业数量(千-左轴)和资产额(万亿-右轴):持有企业的平均年限升至 6.1 年。

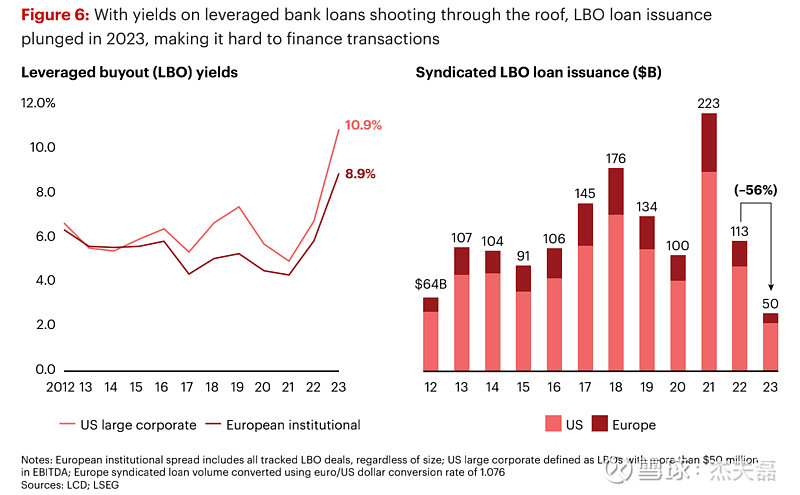

附件7: 银行杠杆融资成本急剧上升: 2012 -2022 年的 10 年间,银行杠杆融资成本在 5%-6% 之间,在 2023 年急剧上升到10.9%(美国),银行的银团贷款金额也大幅下降。

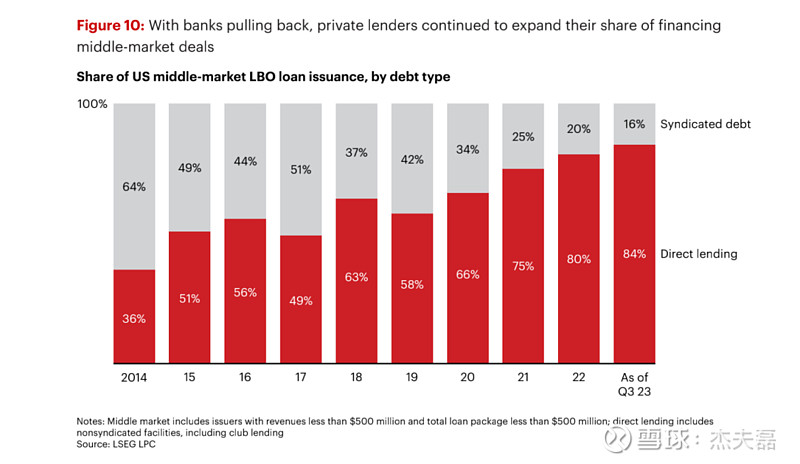

附件8: 随着银行贷款在中小企业市场的撤退,私募借贷占比越来越高。

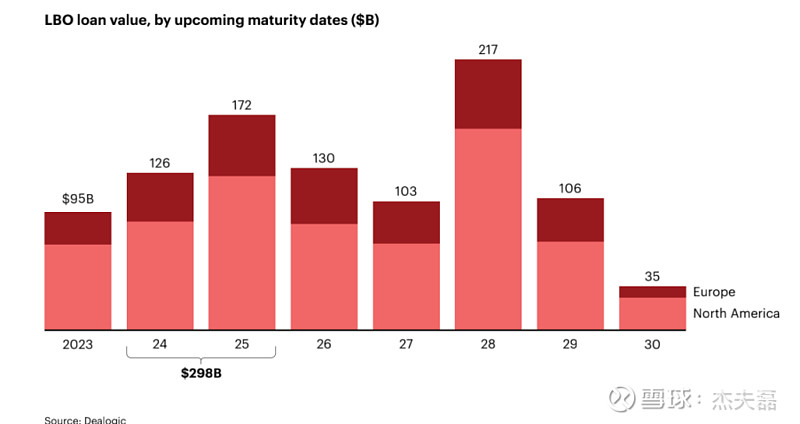

附件9: 全球私募杠杆债务到期额(单位-10亿):截止2025 年,将有 3000 亿美元债务到期需要再融资。

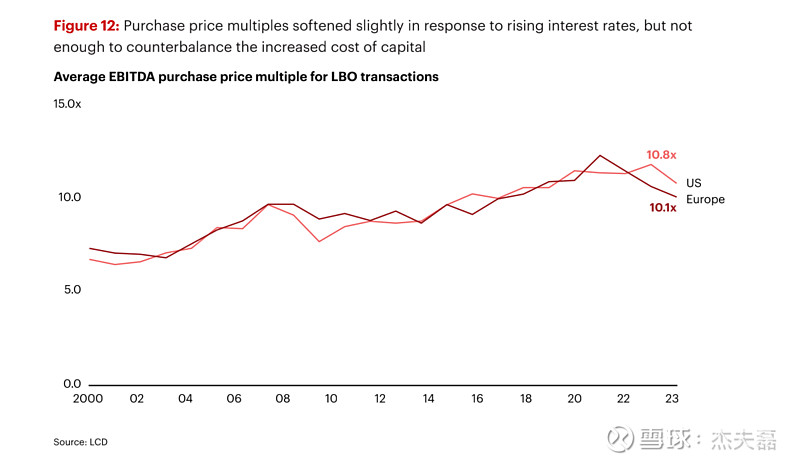

附件10: 全球私募杠杆收购企业价格相对于 EBITDA 的倍数 - 2009年-2022 年之间价格倍数保持扩张,2023 年有所下降但在美国仍有 10.8x,远高于 2010 年的 7-8x。

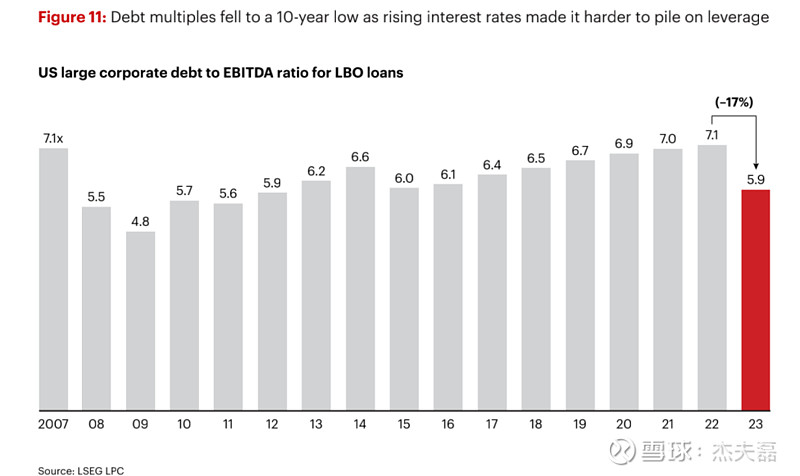

附件11: 全球私募杠杆收购债务对应于 EBITDA 的倍数:债务倍数在 2022 年达到了 7.1 倍,接近于 2008 年全球金融危机前的水平;2023 年由于利率的提升,债务倍数下降至 EBITDA 的 5.9。债务倍数是否会继续下降到 2009 年的低点 4.8x,甚至更低?