转债简况

赛龙转债,发行规模2.5亿元,实际流通规模约1.2亿元,评级为A+。以聚赛龙最新收盘价计算,赛龙转债上市前转股溢价率7.32%。

可比转债转股溢价率:道恩转债(252.12%),聚龙转债(27.26%)。

预估转债转股溢价率106%-110%,按正股最新收盘价计算,对应价格区间为191.95元-195.68元。

正股简况

股东情况

公司2022年上市,第一大股东为郝源增 (24.55%),实际控制人为任萍、郝源增、郝建鑫、吴若思,公司注册地位于广东省广州市。

公司简况

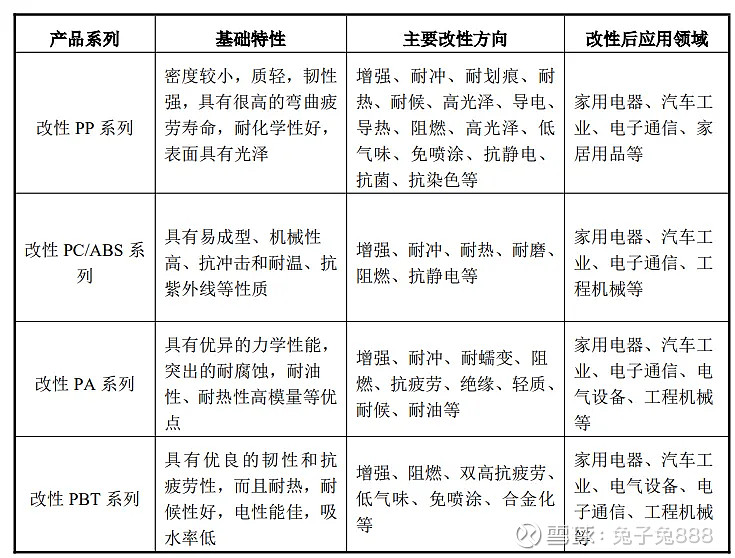

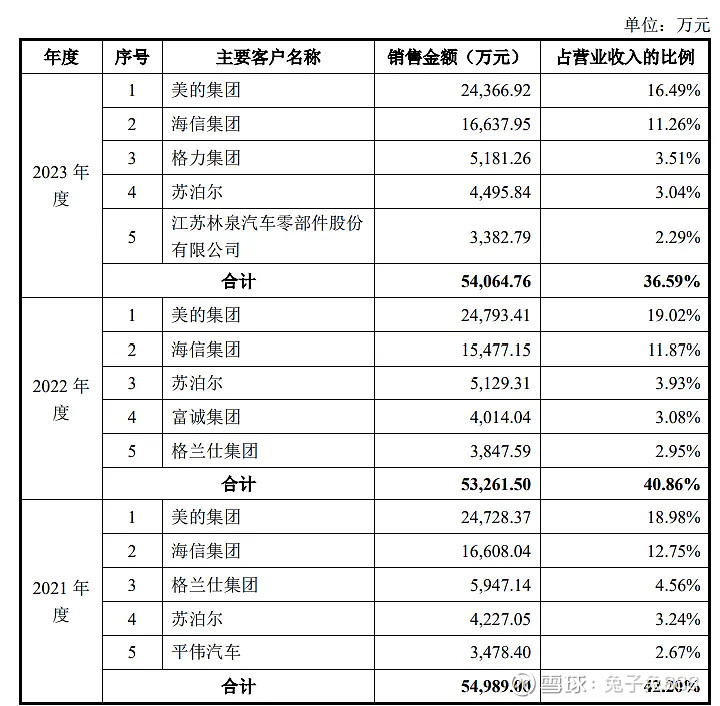

公司专业从事改性塑料的研发、生产和销售,主要产品包括改性通用塑料、改性工程塑料、改性特种工程塑料及其他高分子材料等产品,并广泛应用于家用电器、汽车工业、电子通信等领域,主要客户包括美的集团、海信集团、苏泊尔、长安集团、广汽集团、东风集团等知名企业。

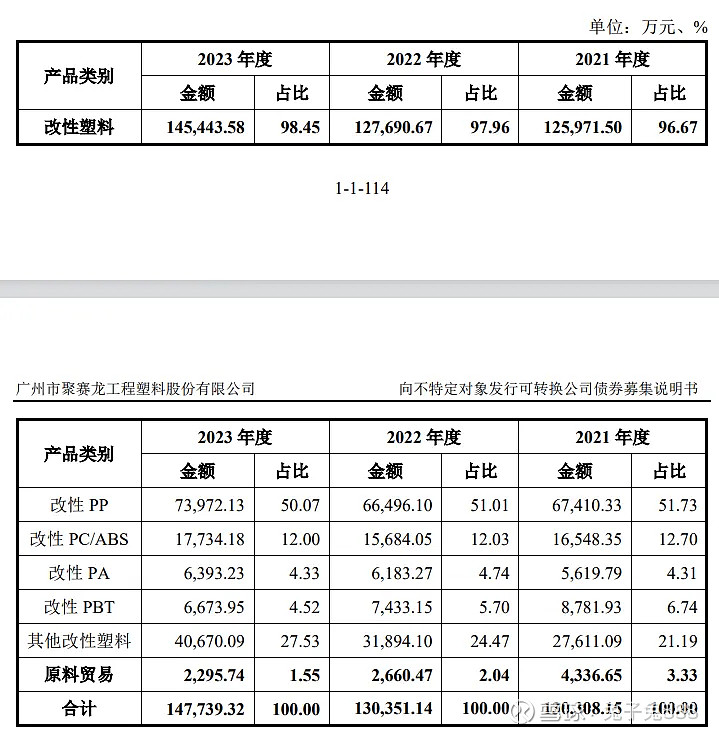

主营构成

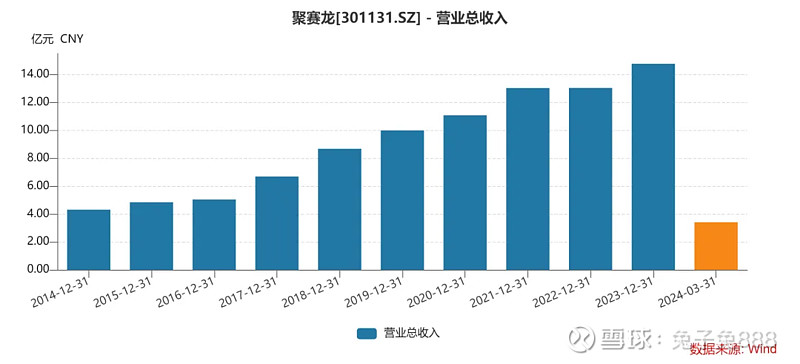

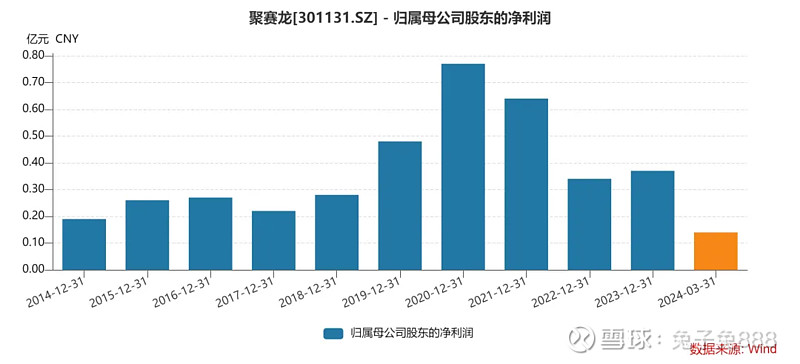

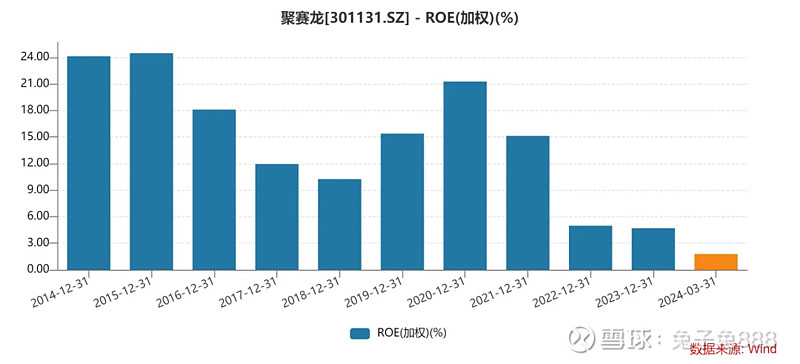

财务状况

可比上市公司

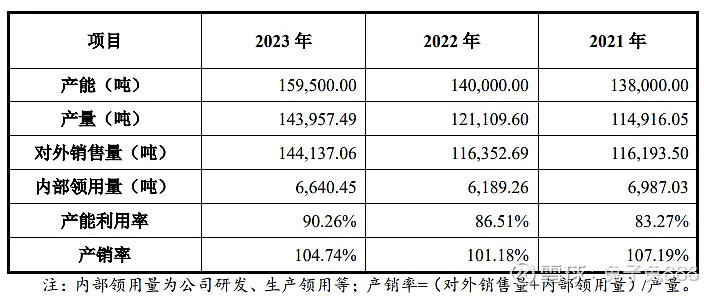

产能利用率及产销率

前五大客户

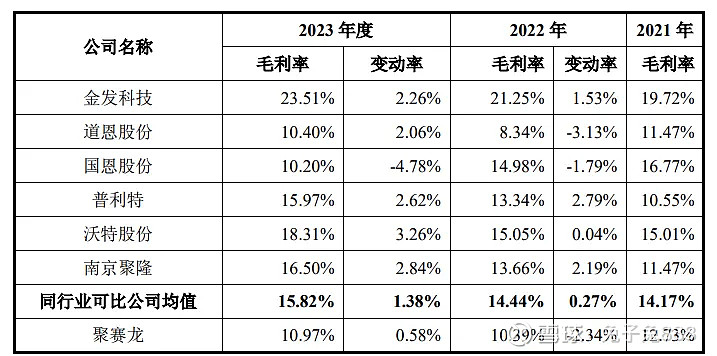

毛利率

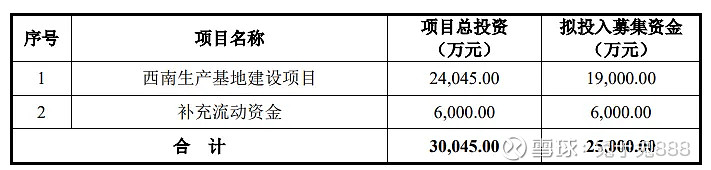

募资用途

行业情况

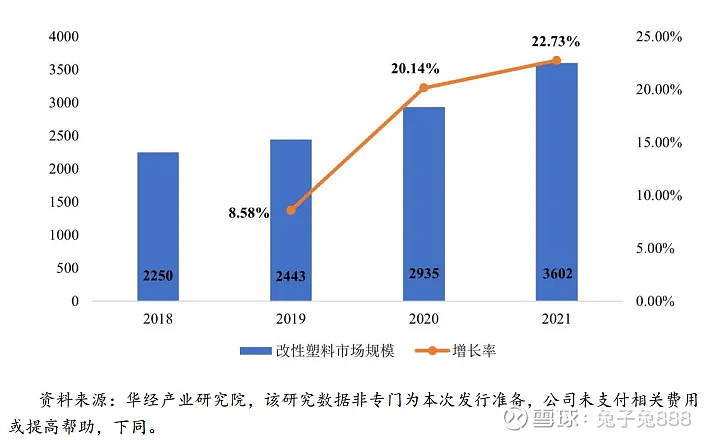

改性塑料是指将通用高分子树脂通过物理的、化学的或两者兼有的方法,引 入特定的添加剂,或改变树脂分子链结构,或形成互穿网络结构,或形成海岛结构等所获得的高分子树脂新材料。通过改性的塑料部件不仅能够达到一些钢材的强度性能,还具有质轻、色彩丰富、易成型等一系列优点,因此“以塑代钢”的 趋势在很多行业都显现出来。

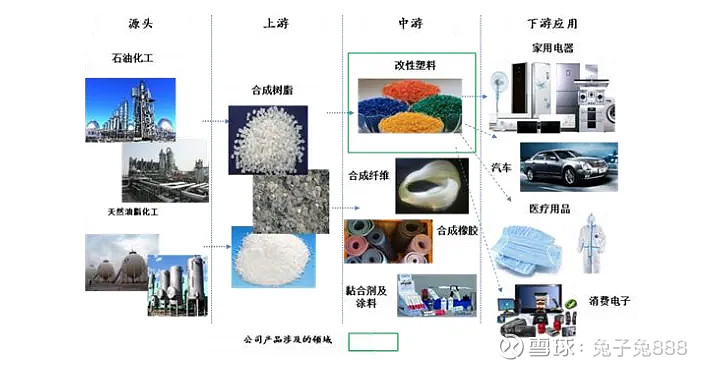

从企业总体竞争格局来看,全球知名改性塑料企业一般为全产业链公司,涵盖原料生产、改性加工、产品销售三大部分,包括巴斯夫、陶氏化学、拜耳、旭 化成(Asahi Kasei)、三星、LG 化学等。

公司所处的改性塑料产业,上游主要为各种通用塑料、工程塑料、特种工程 塑料等合成树脂产业,下游主要为家用电器、汽车工业、电子通信等行业。

主要风险

子公司科睿鑫持续亏损的风险:公司子公司科睿鑫布局光伏胶膜产品,由 于设立时间较短,报告期内科睿鑫仍处于市场培育和拓展阶段,相关光伏胶膜产品的收入规模较低、生产成本较高,受此影响,2022 年和 2023 年,科睿鑫对公司当期合并报表的影响分别为-542.26 万元和-2,212.01 万元。

毛利率持续下滑的风险:报告期内,公司改性塑料产品的毛利率分别为 12.73%、10.39%和 10.97%。

经营活动现金流量净额为负的风险 :报告期内,公司经营活动产生的现金流量净额分别为-12,869.59 万元、- 5,433.60 万元和-2,663.23 万元。2021 年至 2023 年,公司经营性现金流量净额持续为负并与当期净利润存在较大差异,主要系公司上游主要为大型石化企业等供应商,一般采取款到发货的结算模式。

公司简评

公司基本面一般,但转债流通规模小,预期两个板起步。