估值

市值区间:1.37*30=41.1亿元,1.78*30=53.4亿元;对应价格区间:60.88元,78.5元。

公司发行价30元,对应流通市值5.1亿元,总市值20.4亿元。

公司第一大股东为张万武(29.46%),实际控制人为郭艳芝、张子恒、张万武,公司注册地位于河北省秦皇岛市。

公司主营汽车玻璃,公司第一大客户为福耀玻璃,营收占比超五成。

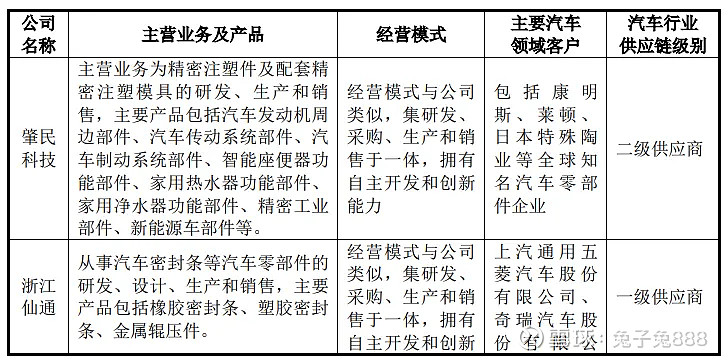

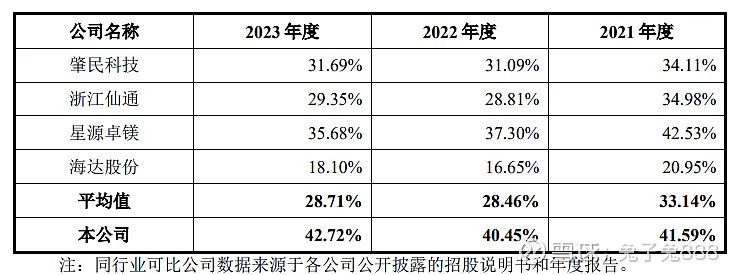

可比上市公司PETTM:肇民科技(28.7)、浙江仙通(21.2)、星源卓镁(37.1)、海达股份(31.7)。

暂给予公司30倍估值。

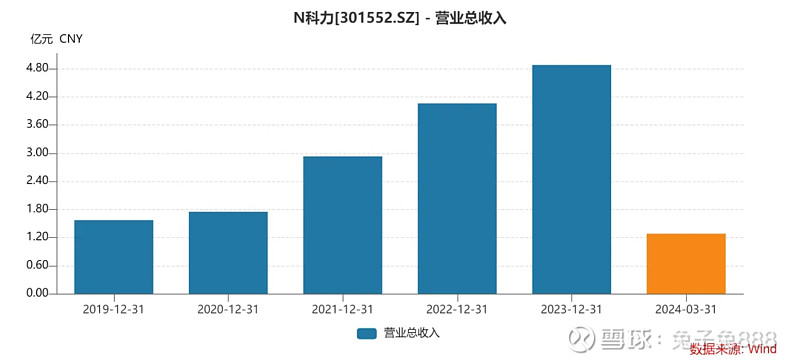

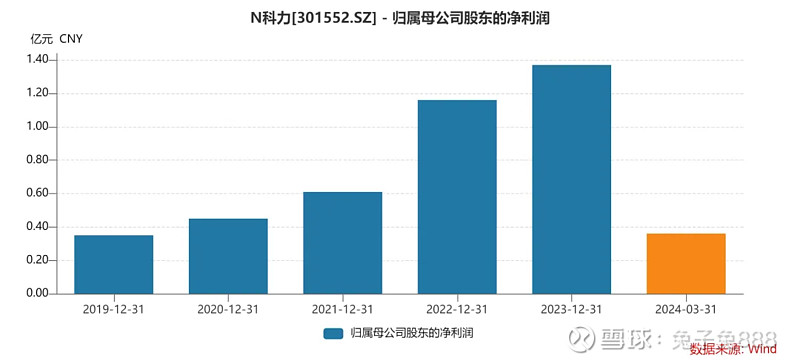

公司业绩近年来呈现稳步上升趋势,市占率逐渐提高,毛利率在同行中优势明显;不利因素是发行价略高,单一客户依赖大。

企业简况

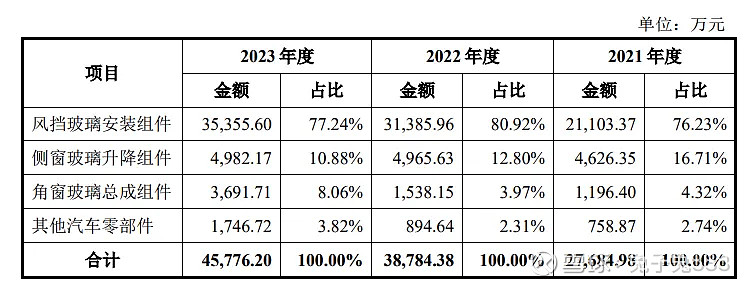

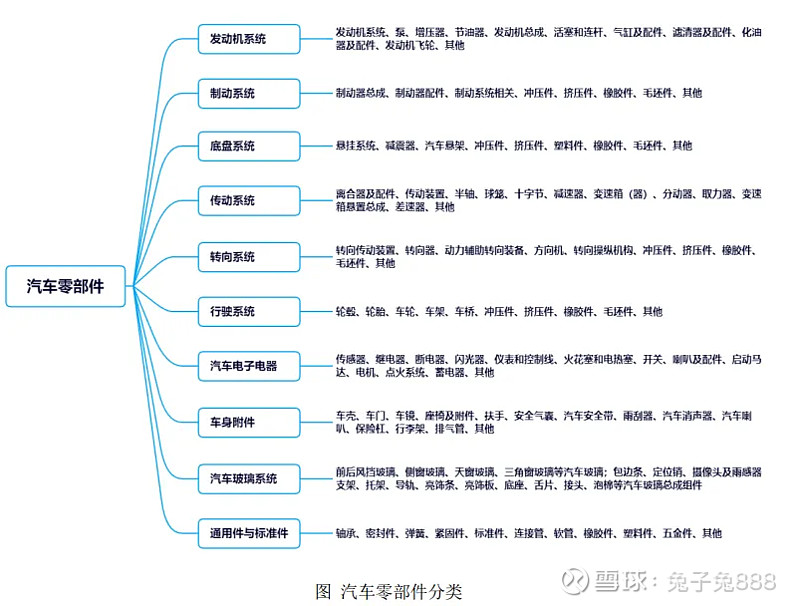

公司主要从事汽车玻璃总成组件产品的研发、生产和销售,主要产品包括 风挡玻璃安装组件、侧窗玻璃升降组件、角窗玻璃总成组件和其他汽车零部件, 广泛应用于汽车玻璃领域,是汽车玻璃总成的重要组成部分。

公司成功进入全球前四大汽车玻璃厂商福耀玻璃、艾杰旭、板硝子和圣戈班的全球供应链体系;此外公司积极拓展整车厂客户,陆续成为广汽三菱、长城汽车、东风日产的合格供应商。

公司产品除了被广泛应用到宝马、奔驰、奥迪、通用、大众、丰田、本田、日产、三菱、福特、克莱斯勒、沃尔沃、红旗、吉利、长城、比亚迪、广汽、 长安、奇瑞、现代、起亚、标致、雪铁龙等传统汽车品牌外,还被广泛应用到特斯拉、蔚来、理想、小鹏、哪吒、威马、零跑等新能源汽车品牌。

主营构成

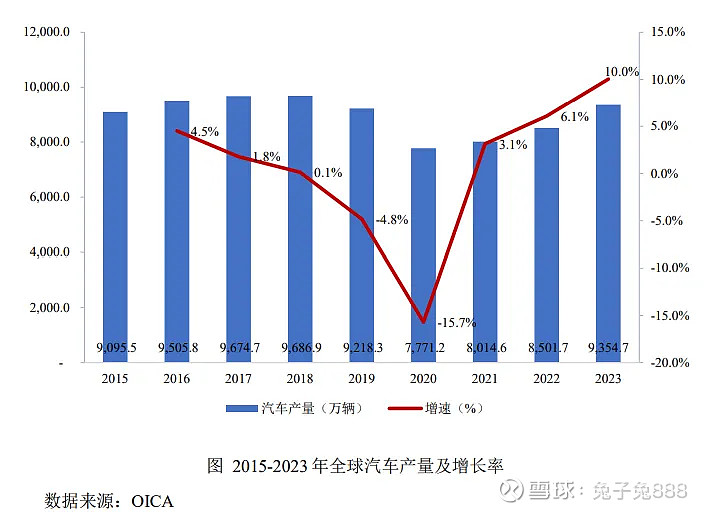

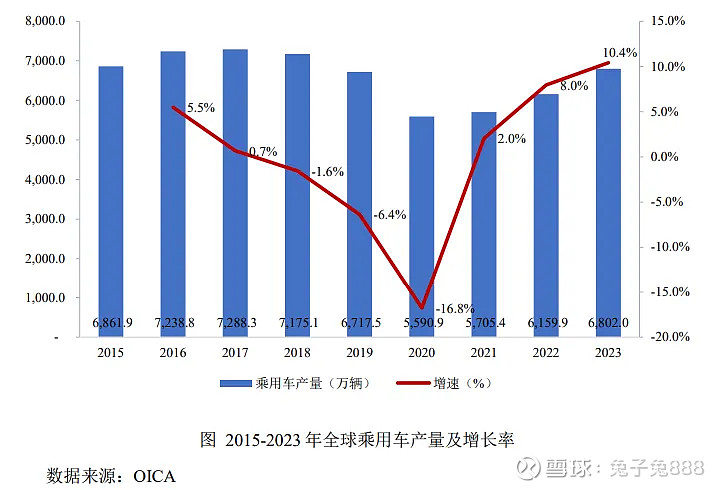

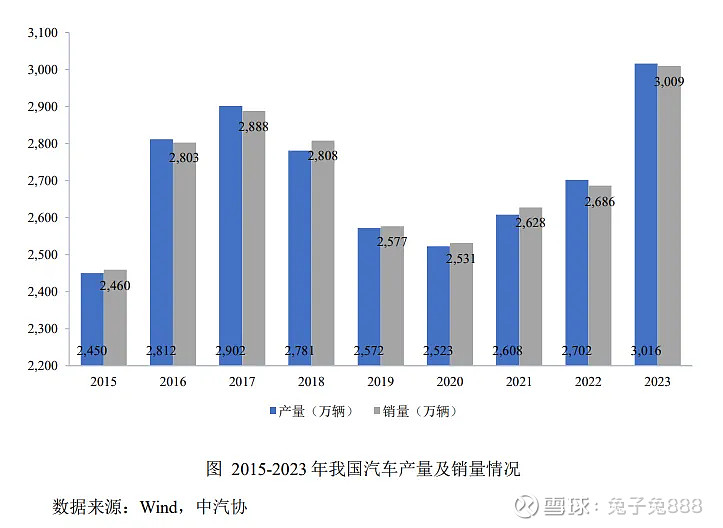

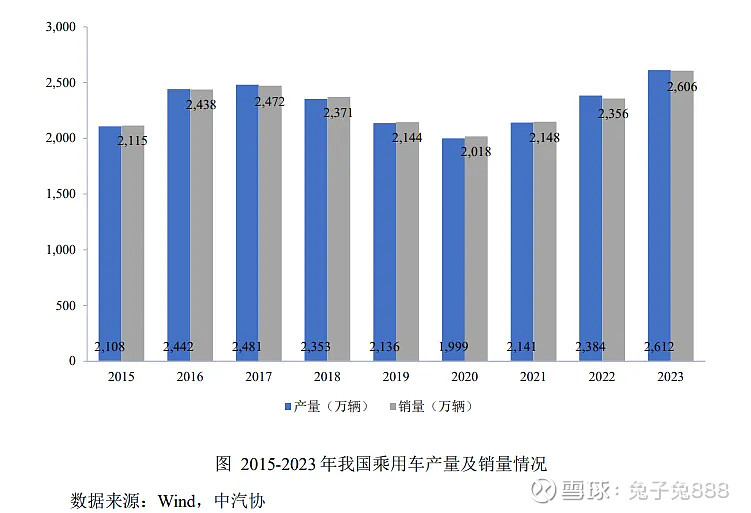

行业情况

市场地位

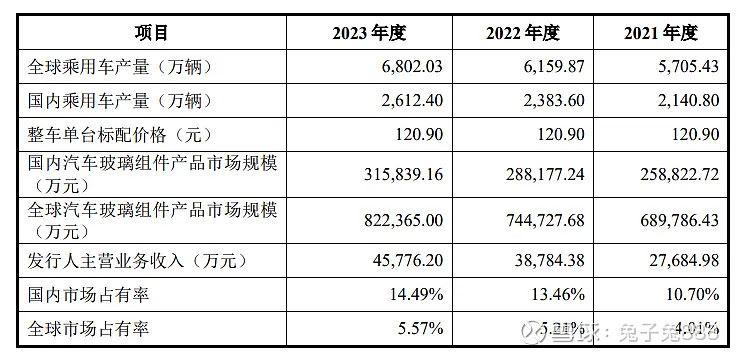

根据公司主营业务收入占全球和国内汽车玻璃组件产品市场规模的比例计算:2021-2023 年度,公司全球汽车玻璃组件产品的市场占有率为 4.01%、5.21%和 5.57%;国内汽车玻璃组件产品的市场占有率为 10.70%、13.46%和 14.49%,整体呈逐年增长的趋势。

可比上市公司

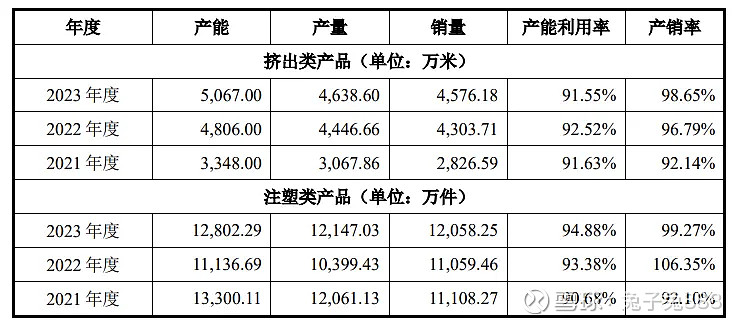

产能利用率及产销率

前五大客户

毛利率

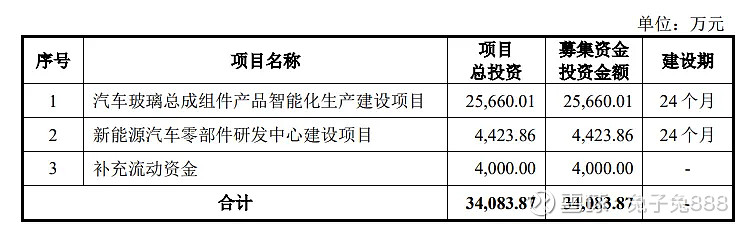

募资用途

主要风险

对福耀玻璃存在依赖的风险:报告期内,公司对第一大客户福耀玻璃的销售占比分别为 44.41%、52.18% 和 56.76%,对福耀玻璃存在一定程度的依赖。

外部不利因素带来的经营风险:公司境外出口以美国地区为主,若未来海运市场价格继续出现持续上涨或处于高位的情形, 公司境外出口承担的海运费成本将持续增加,将对公司的经营业绩造成不利影响。

客户集中度较高的风险:报告期内,公司向前五大客户的销售金额占当期营业收入的比重分别为 89.10%、89.71%和 89.16%,客户集中度相对较高。