估值

市值区间:1.48*35=51.8亿元,1.92*30=67.2亿元;对应价格区间:44.66元,57.93元。

公司发行价20.56元,对应流通市值5.96亿元,总市值23.85亿元。

公司第一大股东为上海坚丰企业管理合伙企业(有限合伙)(26.38%),实际控制人为黄洪岳、卓达。公司注册地位于上海市。

公司主营电动两轮车电驱动系统;公司外销收入约占1/4。

可比上市公司PETTM:八方股份(46.6)、协昌科技(34.3)。

暂给予公司35倍估值。

公司优势在于流通盘小,简称“AND”挺不错的;劣势在于行业经历了21年和22年的扩张后,近期增速下滑,且同业上市公司股价呈现整体下跌趋势。

如果明天超预期的话能带动下次新板块,这段时间次新股表现不佳。

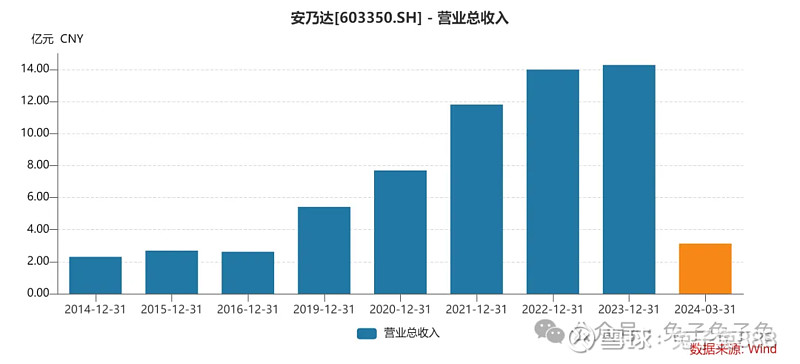

企业简况

公司从事电动两轮车电驱动系统研发、生产及销售。公司产品包括直驱轮毂电机、减速轮毂电机和中置电机三大系列电机, 以及与电机相匹配的控制器、传感器、仪表等部件,主要应用于国内外电动自行车、电助力自行车、电动摩托车、电动滑板车等电动两轮车。

公司国内客户主要包括雅迪、爱玛、台铃、小鸟、新日、纳恩博等知名电动两轮车品牌商。公司境外销售以中置电机、减速轮毂电机及控制器等为主,主要配套城市车、山地车、公路车、砾石车等各类电助力自行车整车车型;国外客户主要有 MFC、Accell 等欧洲知名电助力自行车品牌商,公司外销产品销往荷兰、德国、法国、意大利等多个国家。

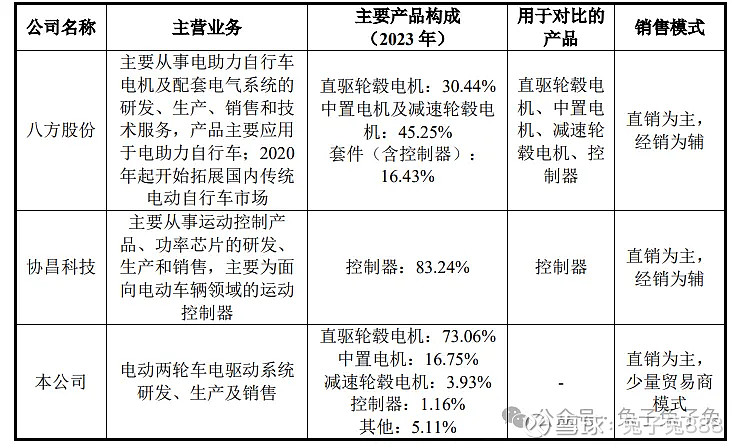

主营构成

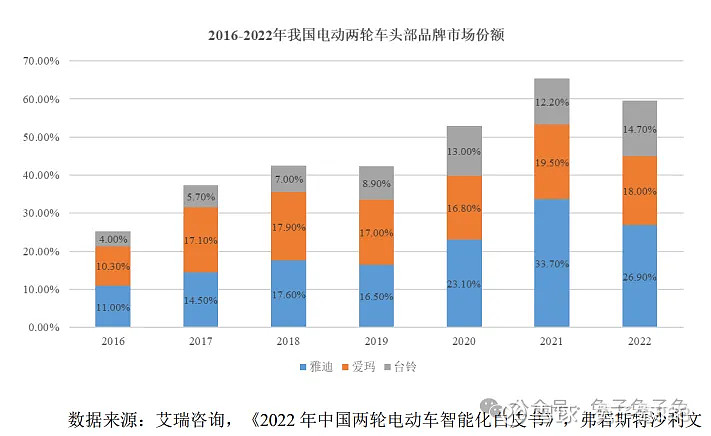

行业情况

根据 Wind,2021 年全国交通工具产量中电动自行车占比 24.26%,排名第二,仅次于自行车,是我国交通工具中规模较大的制造产业。

根据弗若斯特沙利文的统计数据,2020-2022 年,国内电动两轮车复合增长率达到 12.93%。

我国电动两轮车 CR3从 2016 年的 25.30%提升至2022年的 59.60%。

可比上市公司

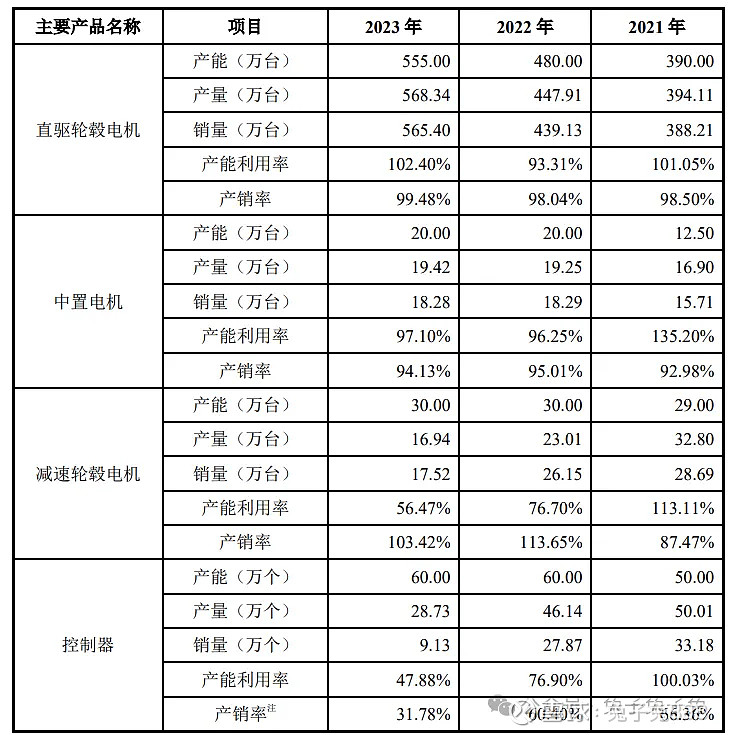

产能利用率及产销率

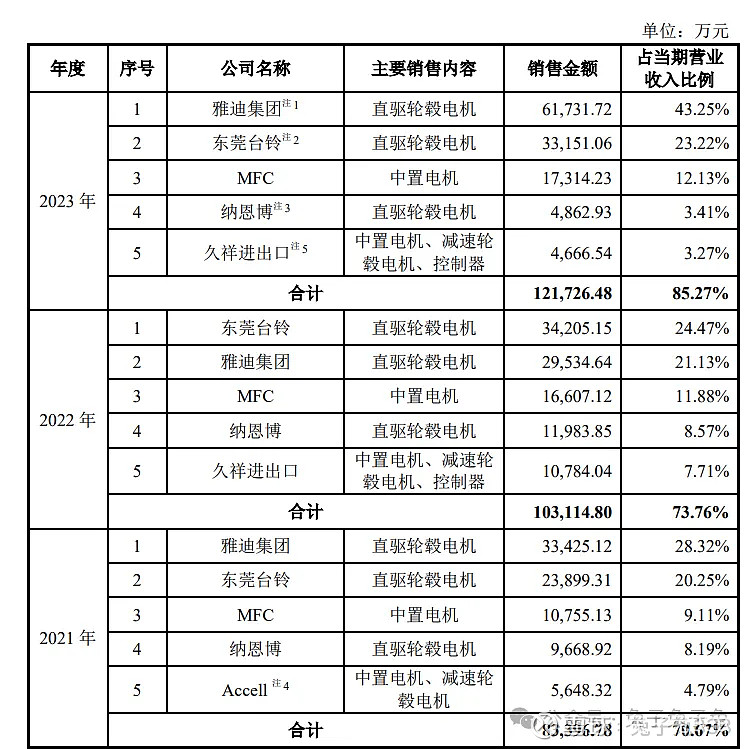

前五大客户

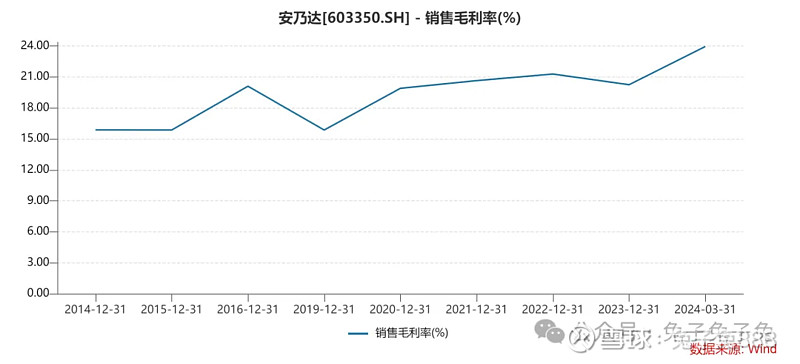

毛利率

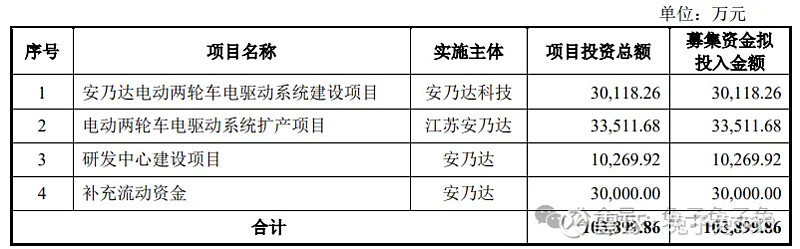

募资用途

主要风险

下游客户相对集中,报告期内,公司来自前五大 客户的收入占比分别为 70.67%、73.76%和 85.27%。

国际贸易摩擦的风险,公司外销客户主要集中在荷兰、德国、法国和意大利等欧洲地区。