估值

市值区间:0.47*23=10.81亿元,0.61*23=14.03亿元;对应价格区间:11.99元,15.56元。

公司发行价6.2元,对应流通市值1.47亿元,总市值5.59亿元。

公司第一大股东为王仁良(71.58%),实际控制人为王仁良和王凯父子,公司注册地位于江苏省无锡市。

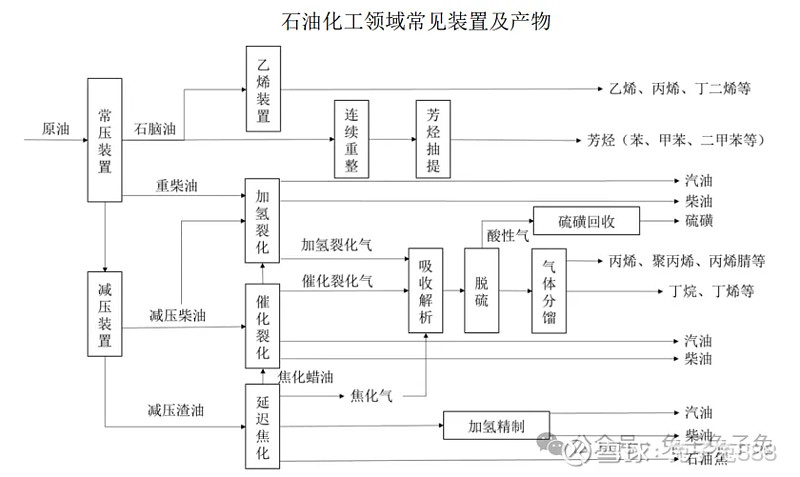

公司主营产品为换热器和空冷器,主要应用于石油化工领域;公司第一大客户为中石化,营收占比超四成。

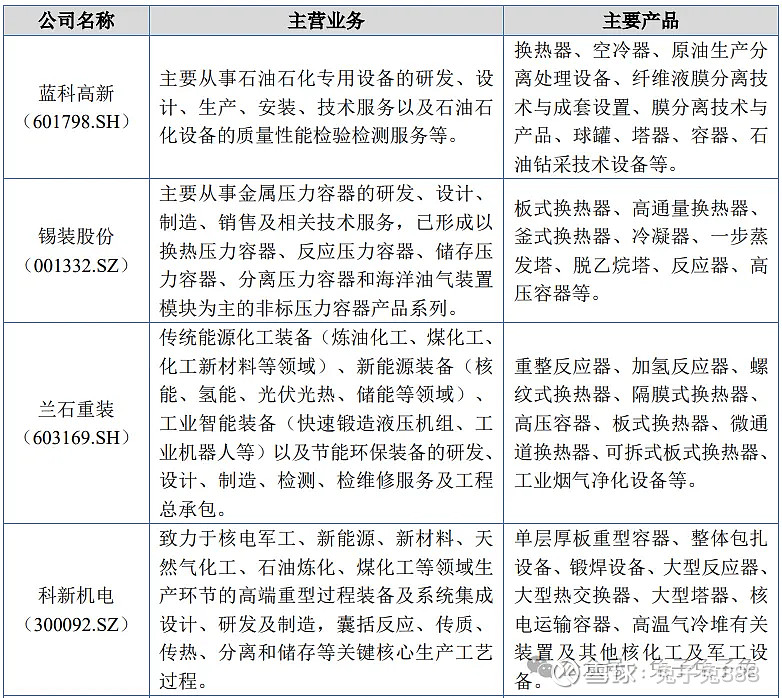

可比上市公司PETTM:蓝科高新(负值)、锡装股份(17.1)、兰石重装(42.2)、科新机电(17.6)。

暂给予公司23倍估值。

企业简况

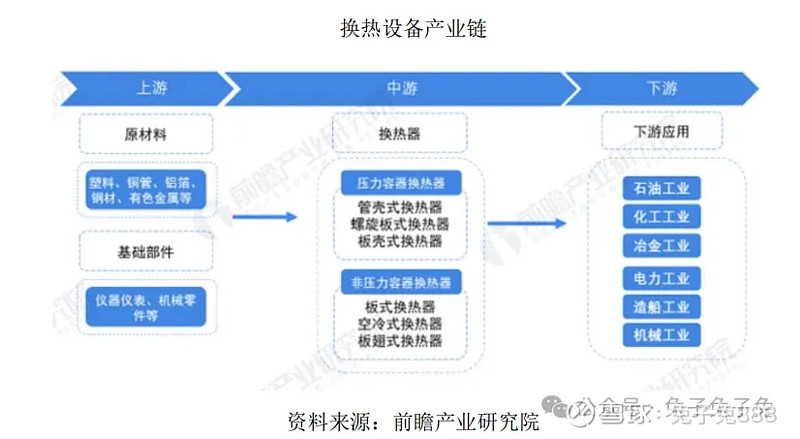

公司主营换热设备的研发、设计、制造和销售,为客户提供稳定、节能的专业化换热解决方案。公司产品包括换热器、空冷器两大系列,广泛应用于石油化工领域。

公司的换热设备属于过程设备,将原料进行加热、或将反应后的介质进行冷却,使得其满足工艺所需的温度。

公司得到了中国石化、中国石油、中国海油、中化集团、延长石油集团、浙江石化、恒力石化、盛虹石化等国内大型企业集团的广泛认可,并建立了稳定的合作关系。公司积极开拓国际市场,目前已得到了壳牌石油(Shell)、埃克森美孚(ExxonMobil)、法国液化空气集团(AirLiquide)等国际大型企业集团的认可,并逐步开展合作。

主营构成

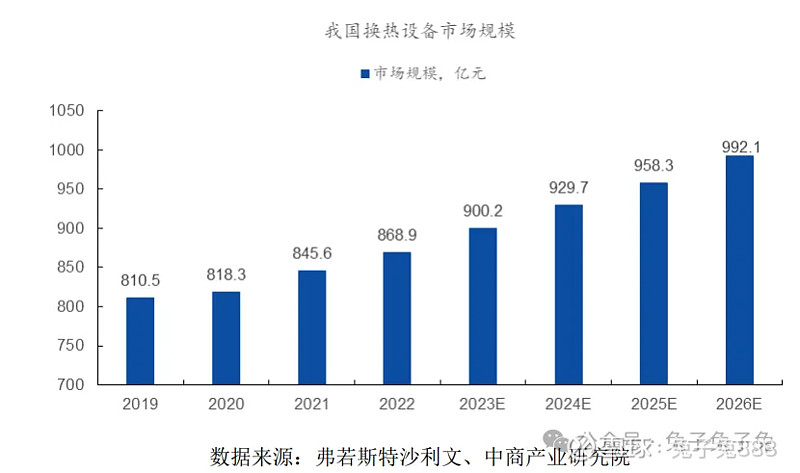

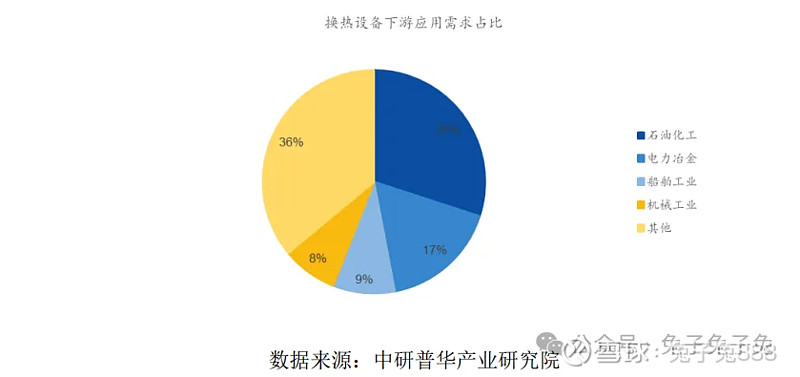

行业情况

可比上市公司

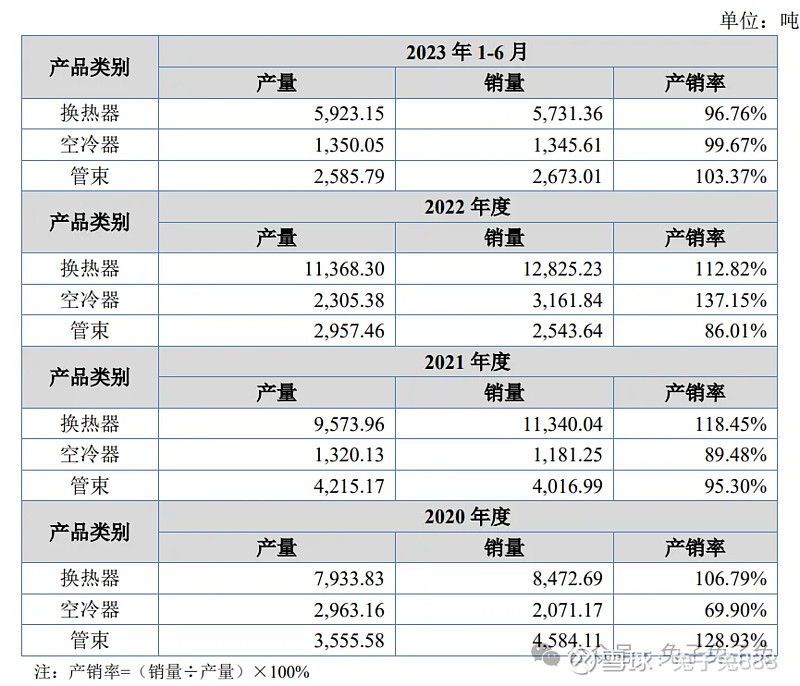

产销率

毛利率

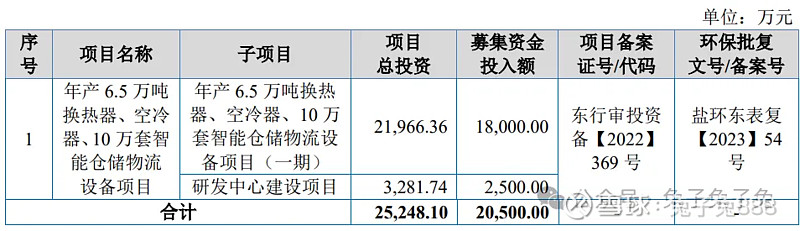

募资用途