估值

市值区间:18.27*10=182.7亿元,23.75*10=237.5亿元;对应价格区间:14.12元,18.35元。

公司发行价11.25元,对应流通市值21.84亿元,总市值145.59亿元。

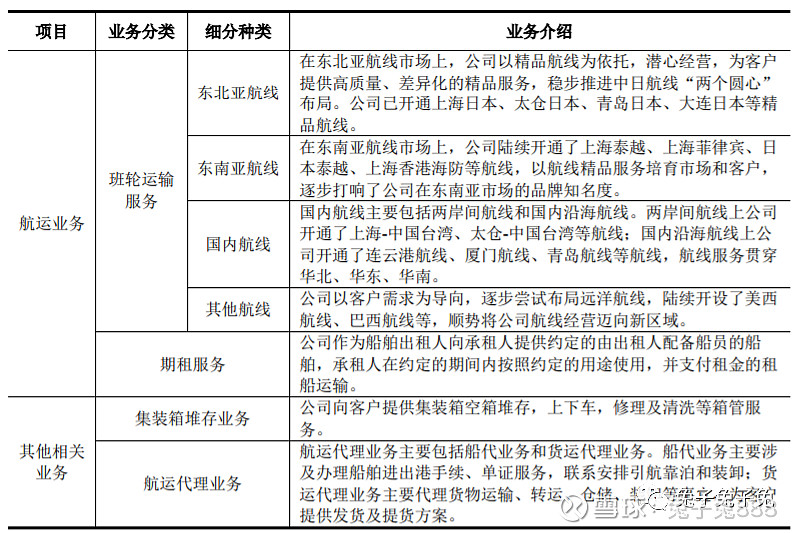

公司主营航运业务。

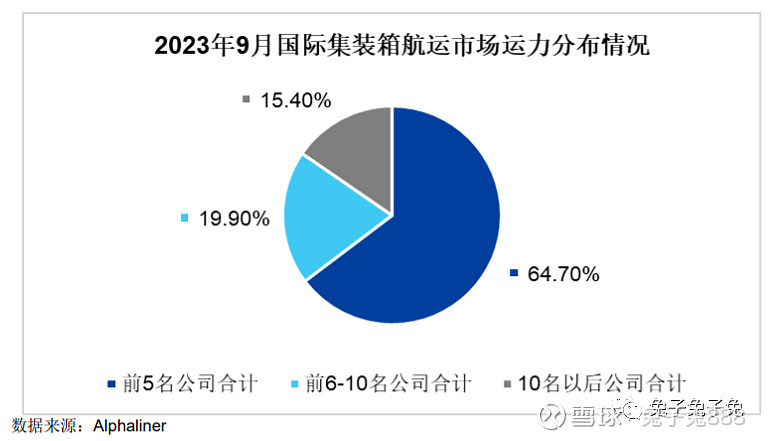

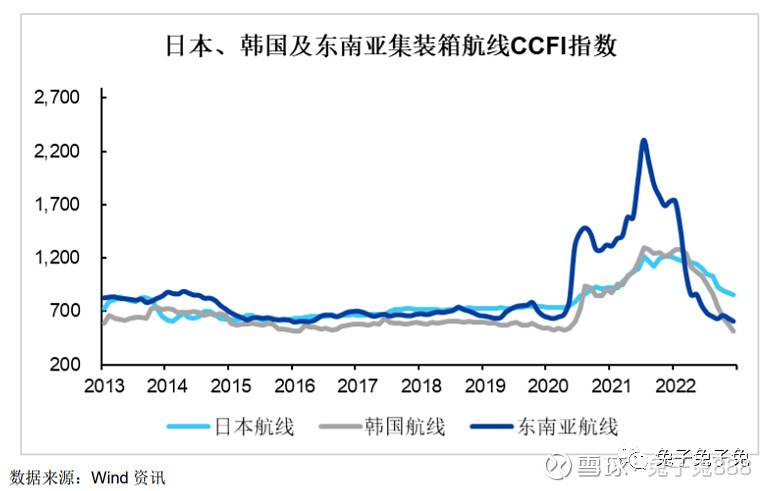

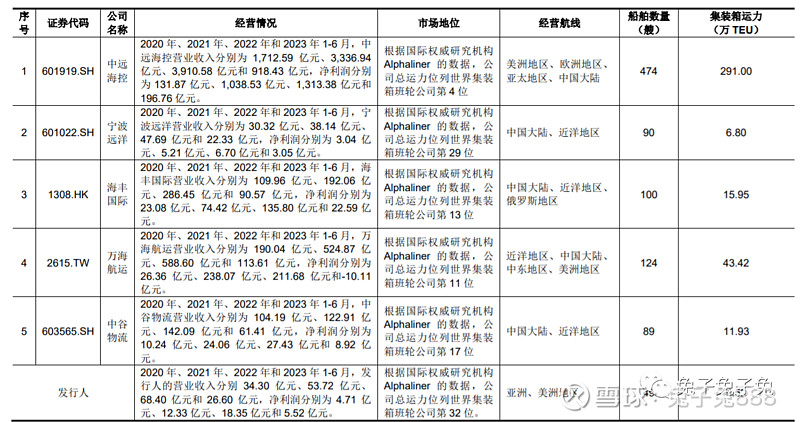

截至招股说明书签署日,根据国际权威研究机构 Alphaliner 的数据,公司总运力位列中国大陆集装箱班轮公司第 6 位,世界集装箱班轮公司第 33 位。2020 至 2022 年度,公司上海日本航线、上海两岸间航线市场占有率稳居行业第一。

可比上市公司PETTM:中远海控(4.7)、宁波远洋(27.1)、中谷物流(11.2)。

航运是典型的周期性行业,公司这个上市时点不是很好,要是赶上前两年上市估计要跟随中远海控的步伐爆炒一波。但有个优点,那就是低价,11.25的价格短期内不会破发。

暂给予公司10倍估值。

企业简况

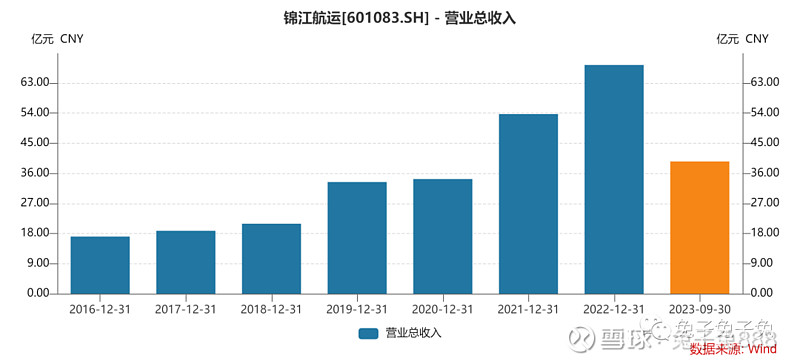

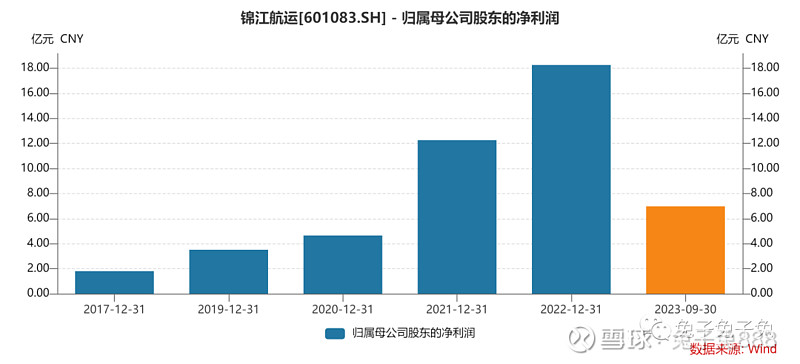

公司是一家综合性航运公司,主要从事国际、国内海上集装箱运输业务,多年来持续深耕东北亚、东南亚和国内航线。

截至 2023 年 6 月 30 日,公司共经营 49 艘船舶,包括 24 艘自有船舶和 25 艘租赁船舶,总运力达到 4.52 万 TEU(标准箱)。

主营构成

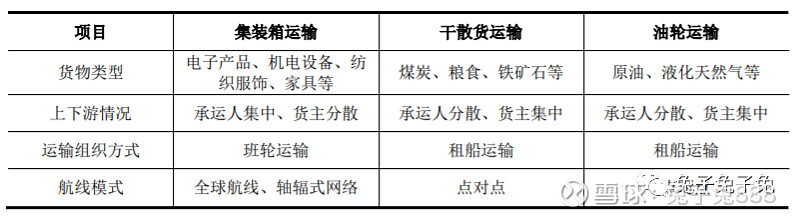

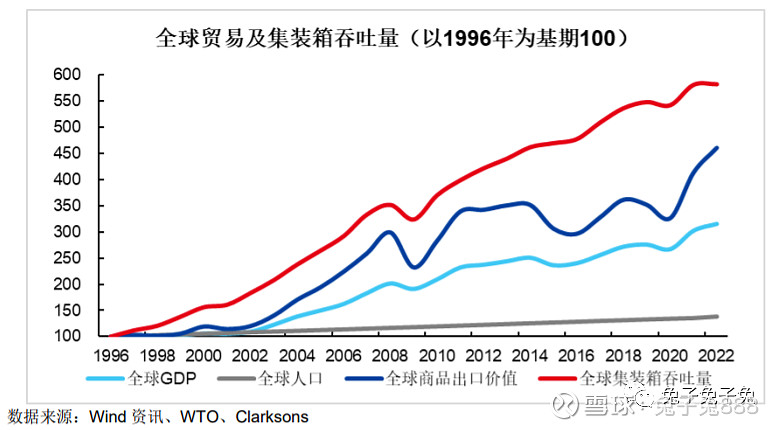

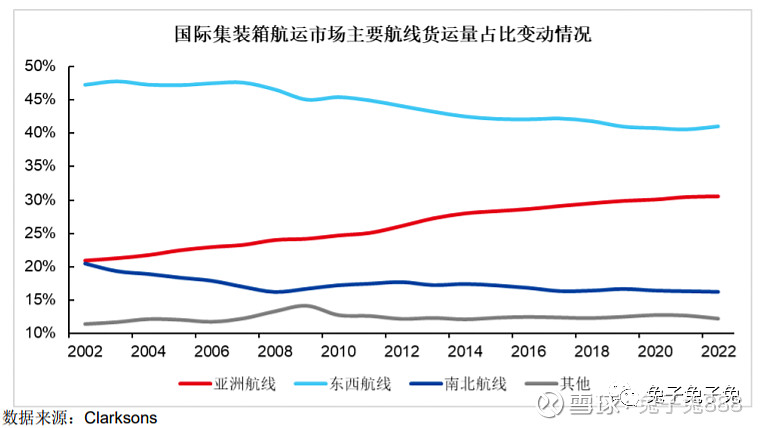

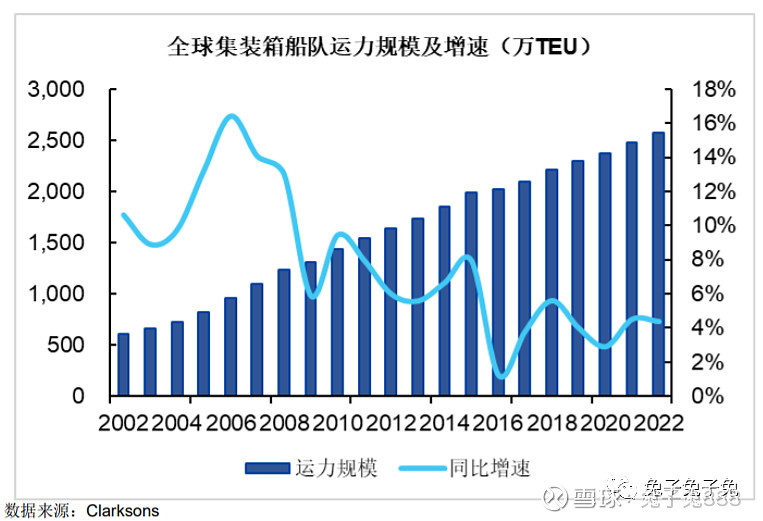

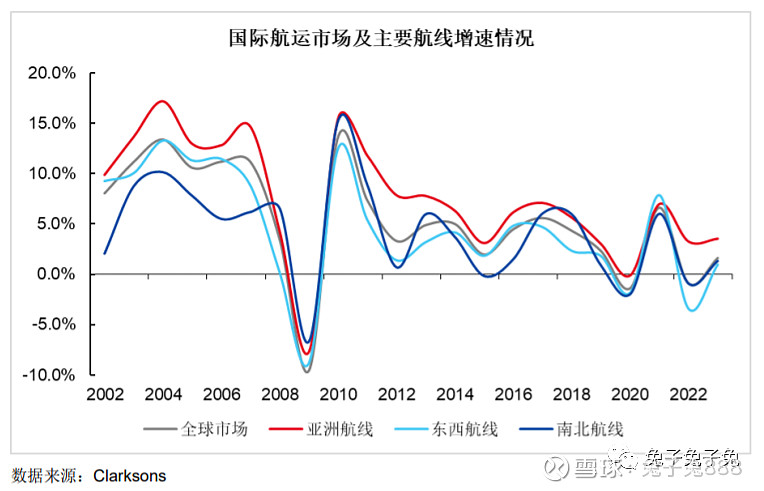

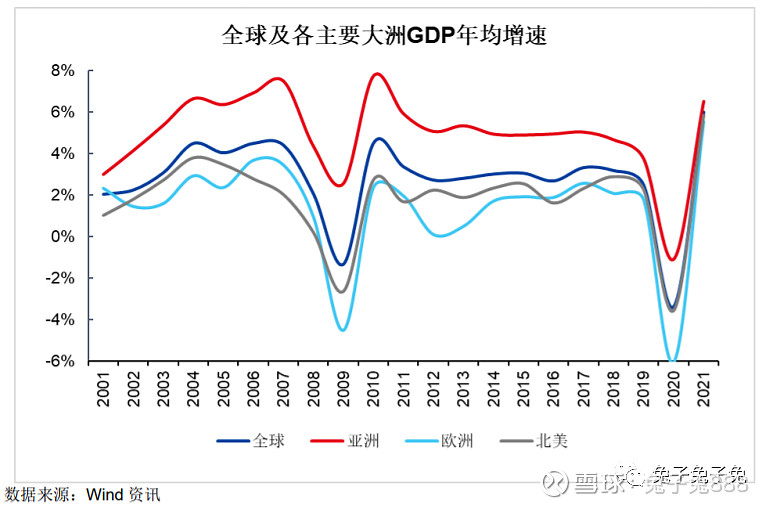

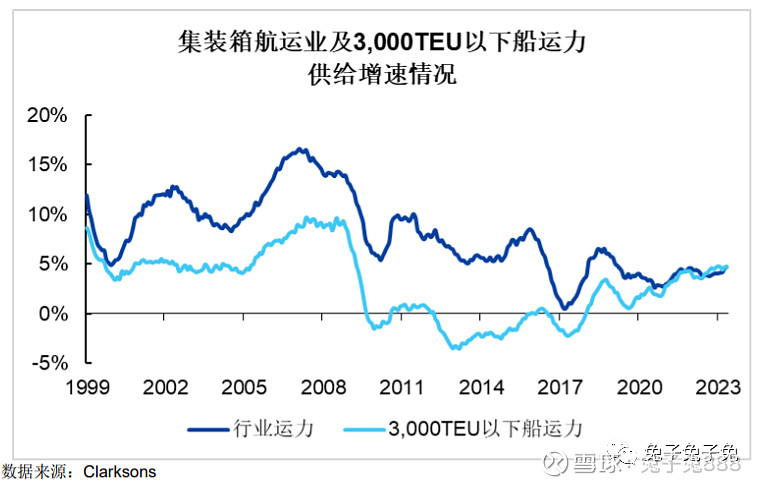

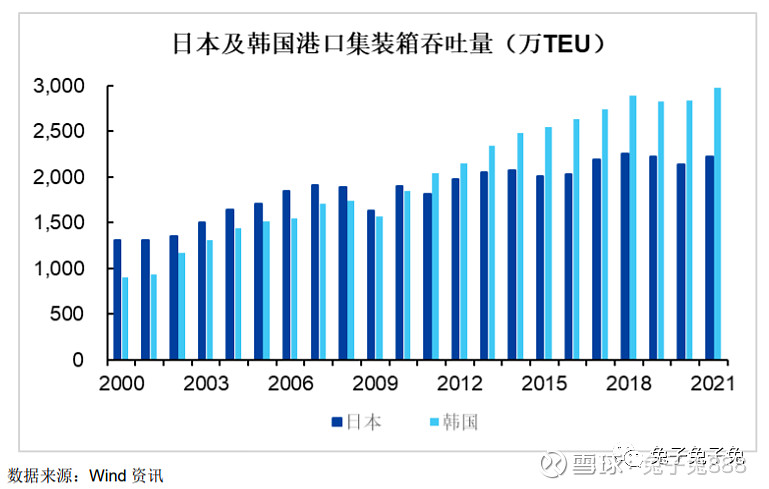

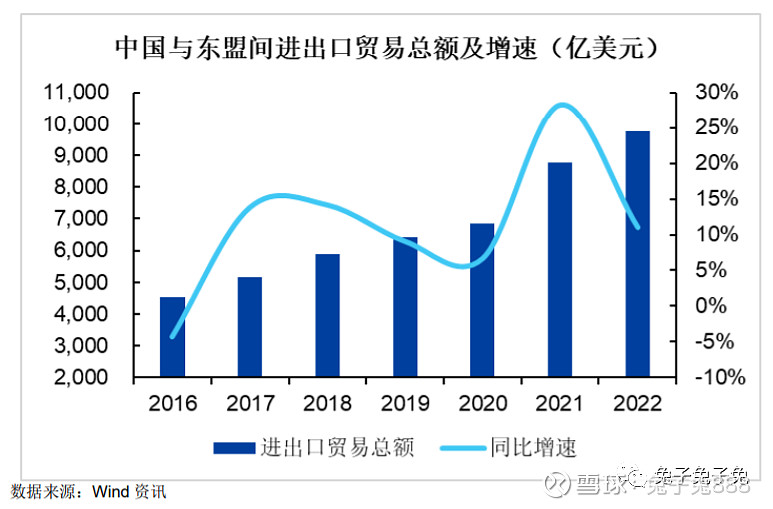

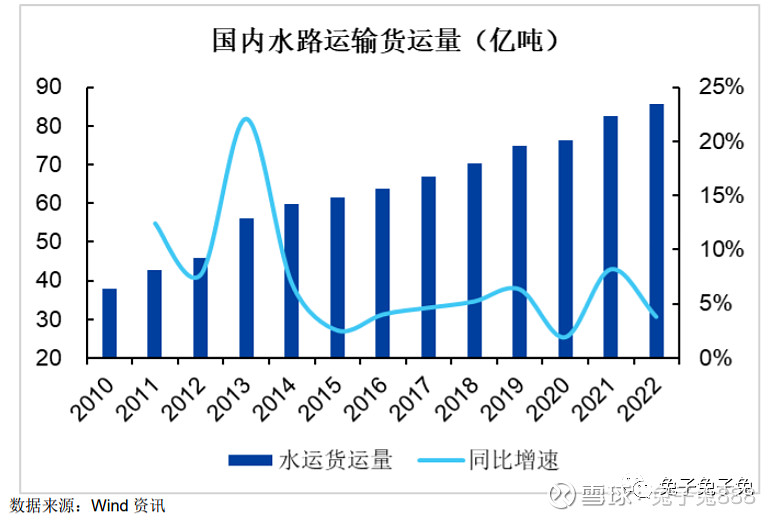

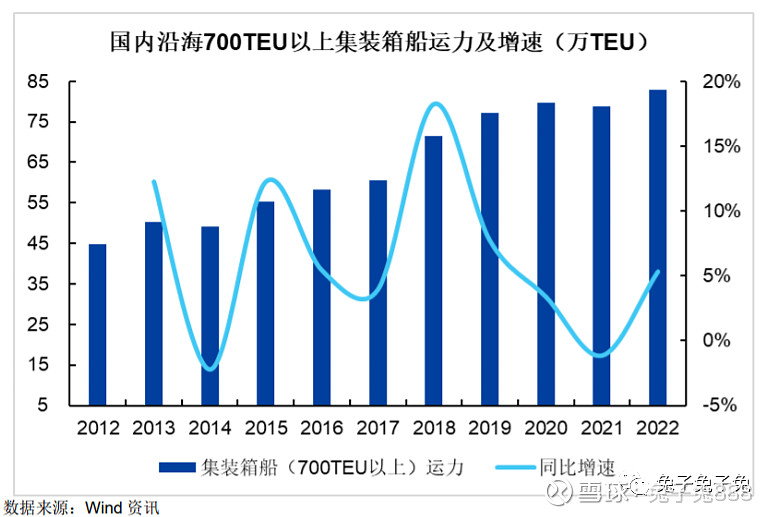

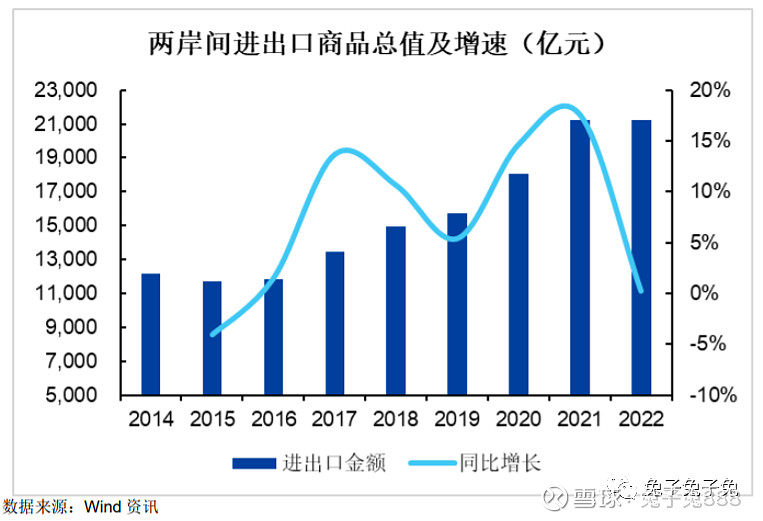

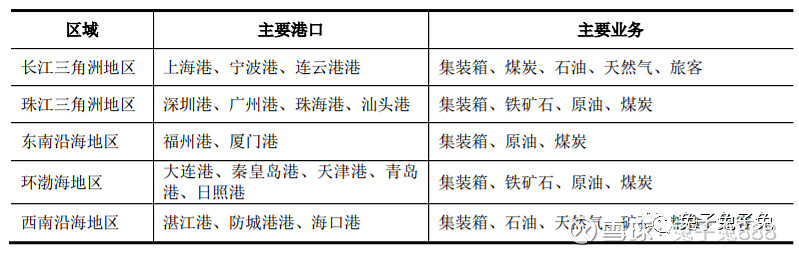

行业情况

可比上市公司

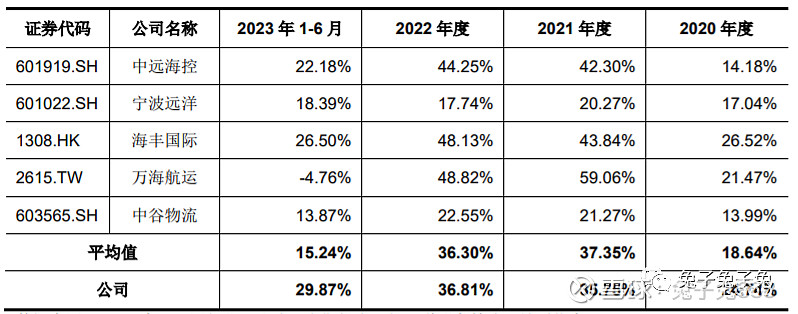

毛利率

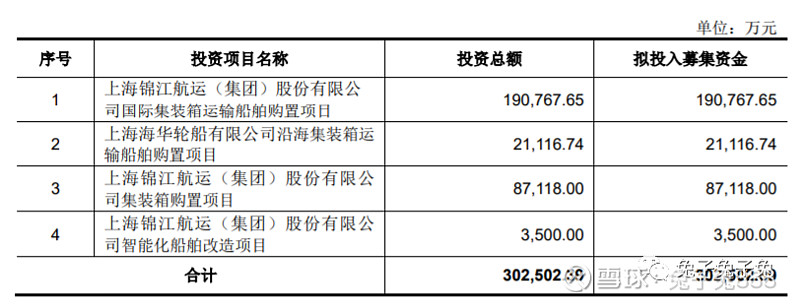

募资用途