估值

市值区间:2.77*18=49.86,3.6*18=64.8;对应价格区间:22.36元,29.06元。

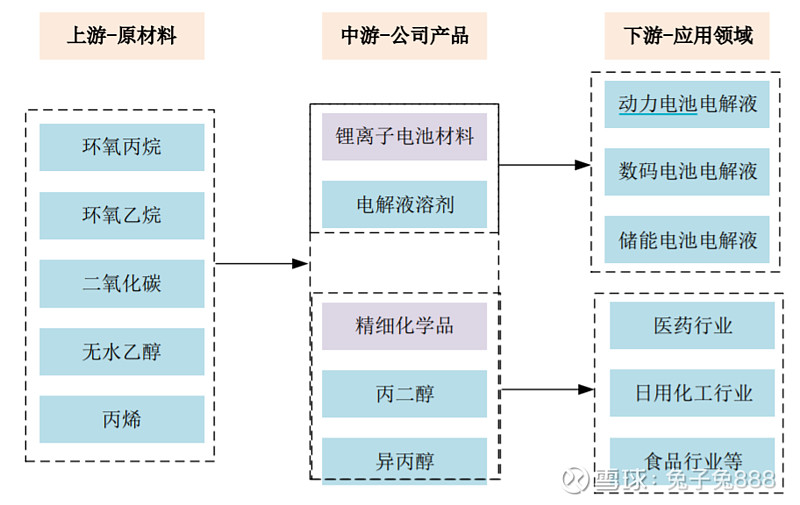

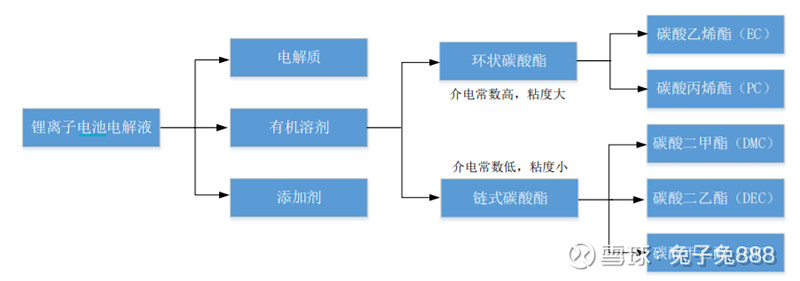

公司主营产品为锂电池电解液。

根据高工锂电统计,在锂电池电解液溶剂产品市场,2020 年公司全球的销售市场份额为 30%。

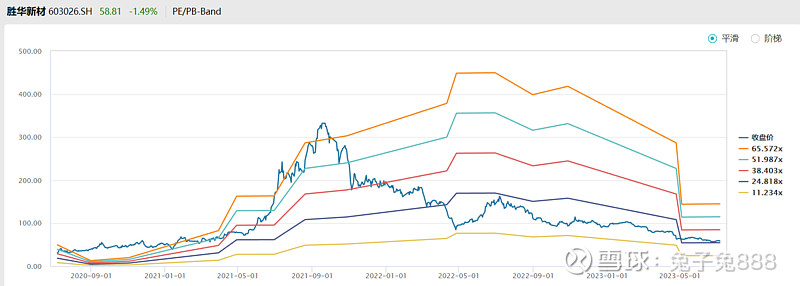

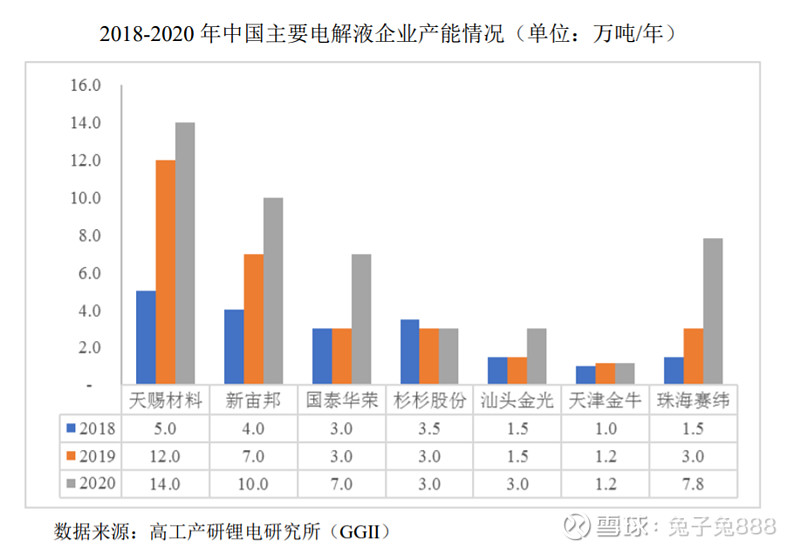

国内电解液溶剂方面,公司与石大胜华较为相似,均为行业内前 2 位头部电解液溶剂生产企业,市场规模较为接近。

2022年公司前两大客户为比亚迪和天赐材料,二者的营收占比超四成。

可比上市公司PETTM:胜华新材(26.6)、新宙邦(24.9)、新化股份(22.4)。

参考可比公司的PE带,暂给予公司18倍估值。

企业简况

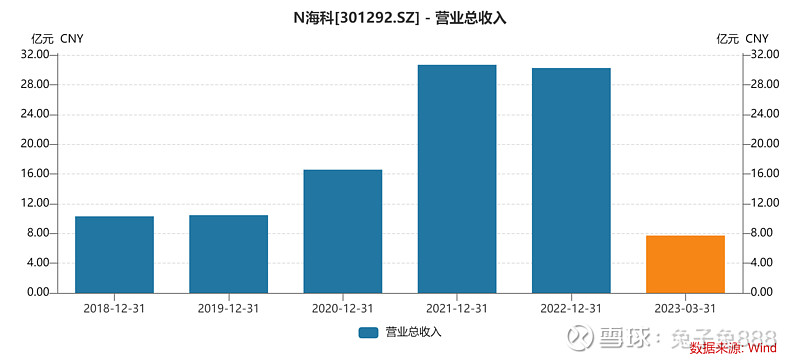

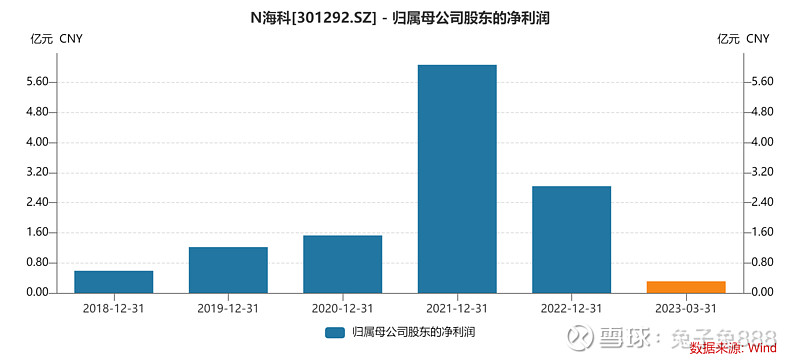

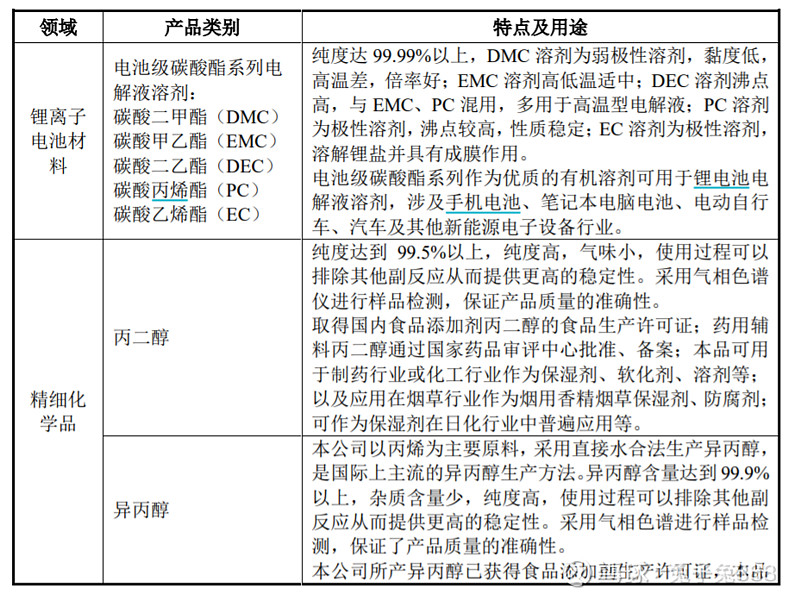

公司主要从事碳酸酯系列锂离子电池电解液溶剂和高端丙二醇、异丙醇等精细化学品的研发、生产和销售。

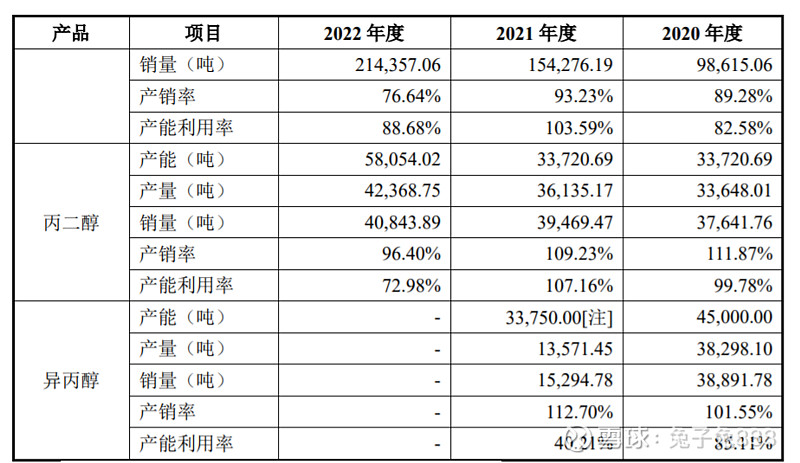

公司为了聚焦优势产品,稳固和持续提升在电解液溶剂领域的市场份额,自 2021 年 9 月底开始拆除异丙醇生产装置,将异丙醇生产装置改建为电子级碳酸乙烯酯生产装置,因此2022 年度不存在异丙醇产品方面的生产。

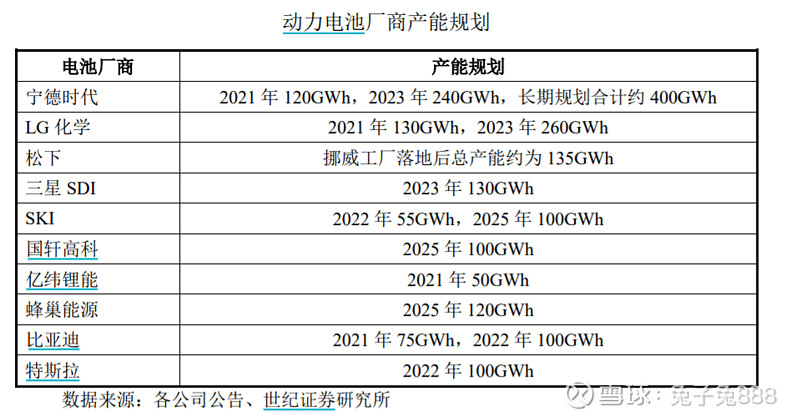

公司产品中,碳酸酯系列锂离子电池电解液溶剂国内主要客户有天赐材料、比亚迪、国泰华荣、杉杉股份等;海外主要客户 有中央硝子、韩国天宝、韩国 ENCHEM 等知名锂电池电解液厂商。其中,天赐材料、国泰华荣、韩国 ENCHEM 等客户的终端客户为特斯拉、宁德时代、LG、 三星 SDI 及松下等;丙二醇和异丙醇产品的部分客户为阿克苏诺贝尔、强生、万华化学、爱普股份、倩采及珀莱雅等国内外知名大型化工企业。

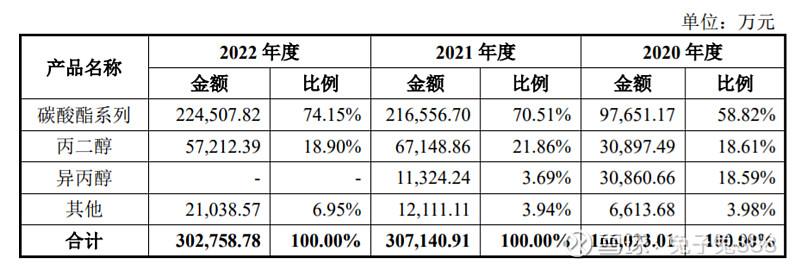

主营构成

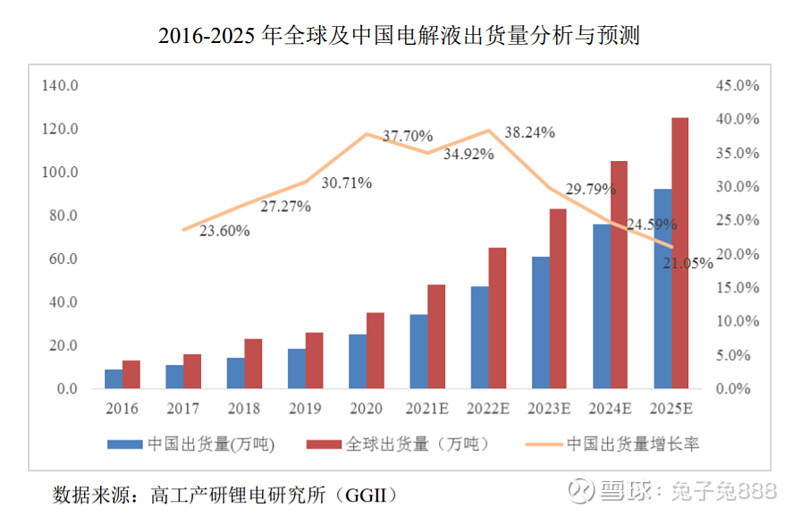

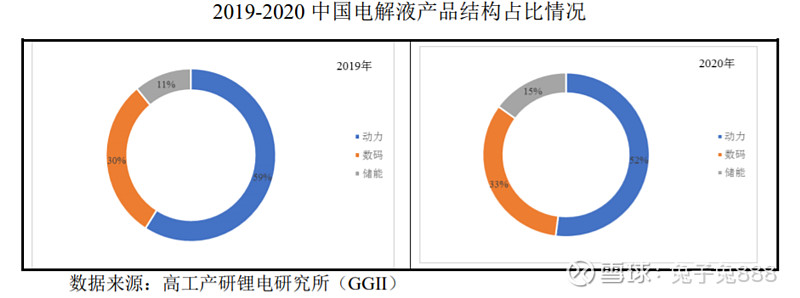

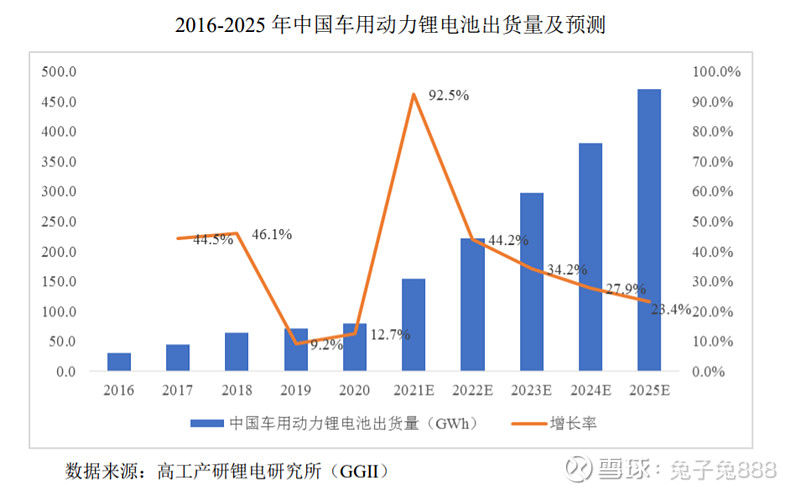

行业情况

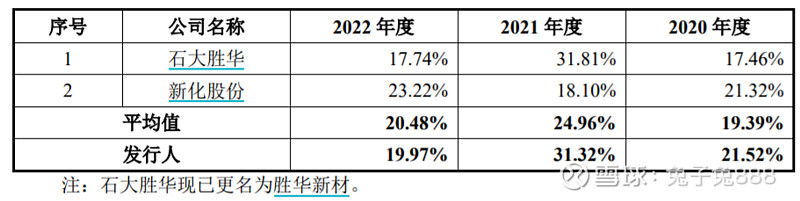

可比上市公司

产能利用率及产销率

毛利率

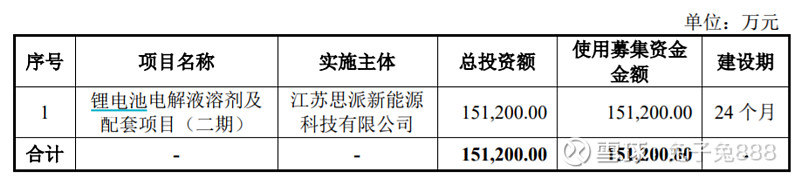

募资用途