估值

市值区间:1.19*70=83.3,1.55*70=108.5;对应价格区间:64.73元,84.32元。

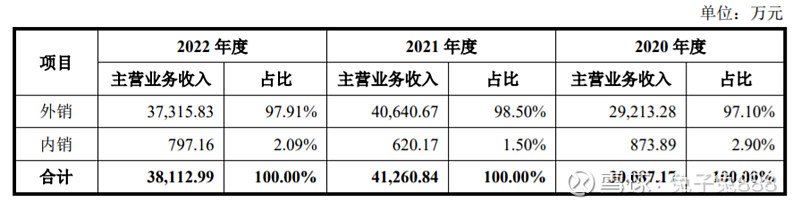

公司属于消费电子行业,营收中近七成来自游戏机领域,外销占比约98%。

公司终端客户主要为日本知名企业 N 公司、索尼、Facebook 等品牌商,直接客户主要为富士康、歌尔股份等制造服务企业,公司生产的游戏机零部件及电子连接器等产品通过富士康及歌尔股份等集成其他功能件后形成整机产品,并最终配套供应终端客户。公司与 SENKO、特发信息、视源股份、安费诺、百灵达、飞达音响等客户也建立了直接的合作关系。

公司同时具有VR/AR概念、汽车电子概念和光通信零部件概念(公司目前已新开发出多 款光通信零配件)。

可比上市公司PETTM:立讯精密(25.3)、长盈精密(91)、领益智造(24.5)、意华股份(35.6)、胜蓝股份(58)、创益通(负值)、得润电子(负值)。

暂给予公司70倍估值。

企业简况

公司专注于精密电子零部件的研发和制造,致力于游戏机、VR/AR 设备、专业音响为主的消费电子、通讯电子及汽车电子等零部件的研发、设计、生产和销售。

目前,公司产品形成以游戏机、VR/AR 设备的精密零部件为核心,以电子连接器、光纤连接器为重要构成的布局。

公司先后通过日本知名企业 N 公司、Facebook 及 SENKO 等国际知名企业的合格供应商认证。

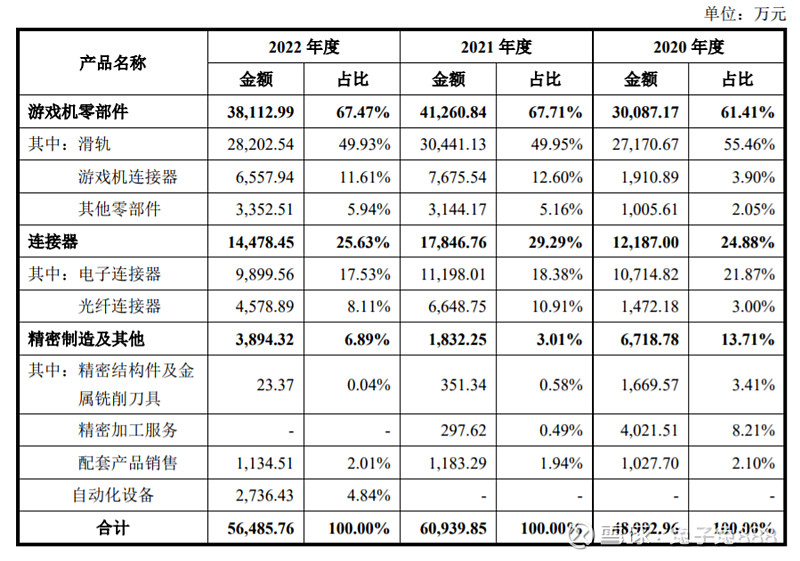

主营构成

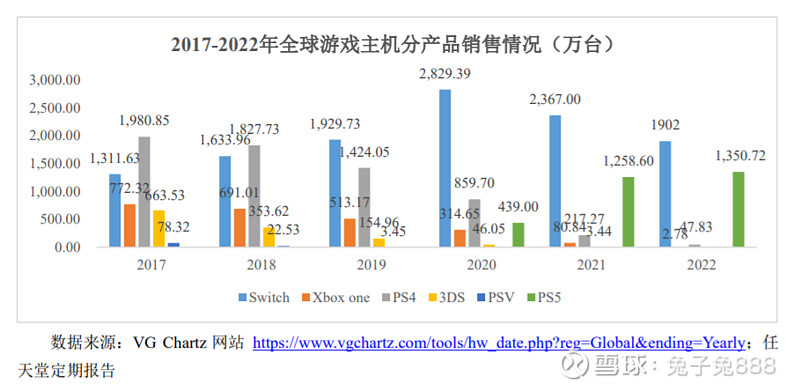

行业情况

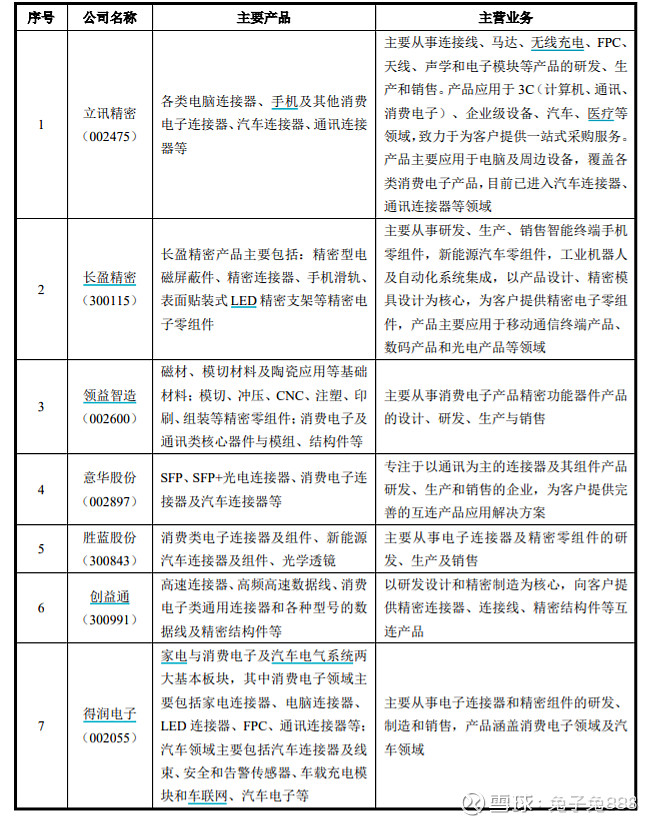

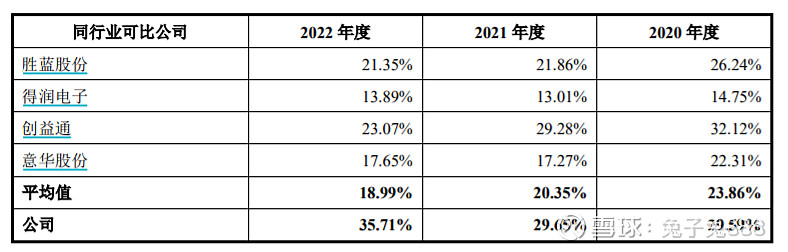

可比上市公司

立讯精密、长盈精密、领益智造、意华股份、胜蓝股份、创益通、得润电子。

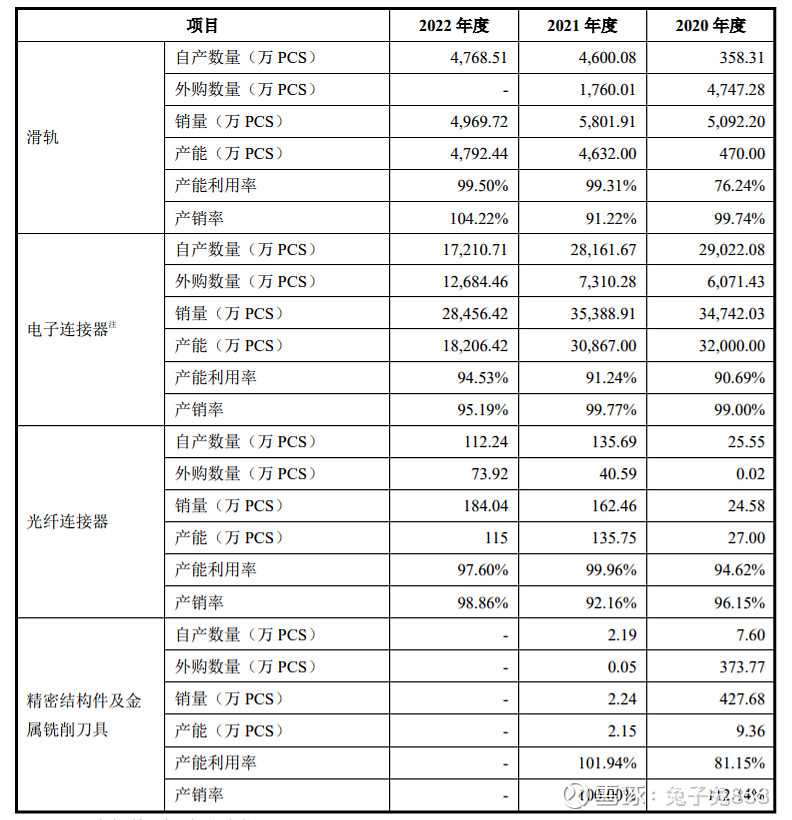

产能利用率及产销率

毛利率

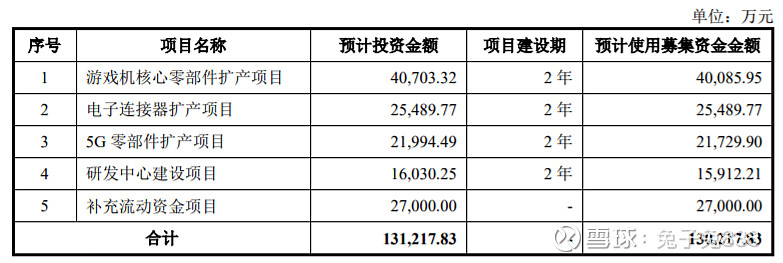

募资用途