一个人只有将认知内化为成长的基石,才能逾越“知道”和“做到”之间的鸿沟。

一、托斯转债:

1.正股基本面:

A.主营业务:为工业机器人及自动化应用系统,注塑机、配套设备及自动供料系统业务,数控机床,智能能源及环境管理系统。

B.公司在3C行业(指手机、智能穿戴、平板电脑等)、工业机器人、注塑机板块,细分行业排名前列;属于细分龙头,而这些板块未来有极大的国产替代空间,受益于市占率、生产规模的效应,营收方面会有很好的正向作用。

C.去年收入及净利润都不尽人意,主要受到经济下行的影响,同时受新能源行业、汽车行业影响较大,但整体的毛利率在提升,未来随着其他板块的发展,能够一度程度上弥补新能源行业上的不足。

D.一季度同比增长都非常好,但毛利率在下降,是受到了新能源行业的影响,随着3C行业的增长,能够弥补这一点。

E.报表方面,因为是总资产行业,资产负债率达64%,应收周转天数达178天(半年),公司还有大量的在建工程还没有发挥效应,考虑是高新技术产品,一旦项目完工投产,可能会给未来带来非常好的效应。

F.估值方面,市值56亿,市盈率(TTM)53倍,是比较高的,但作为产能未充分发挥、市场空间大、未来可期的高新行业,还可以接受,股价在历史上中低位,一旦产能发挥,很可能会有极大的营收贡献,也能给投资者带来丰厚的收益;当然从电话沟通来看,公司是认可目前股价的,这点极其重要。

就整体来看,公司不管是行业还是未来的发展,都有很好的预期,是个相对较好的标的。

2.亮点:工业母机、机器人、低空经济、注塑机、高精制造都非常符合国家政策导向,目前国产替代化的进程迅速,空间极大;以机器人为例,多关节机器人增长迅速,并增加了款式,在规模效应下,成本降低带来了毛利率的提高,随着规模的增长,未来机器人板块效应会更好;

工业母机(数控机床)方面,有极大的国产替代化的空间,增速也极快,五轴联动数控机床以高性价比优势打开了更广阔的应用市场,未来可期;

注塑机方面,不断新出系列产品,产品迭代升级,增长迅速,部分产品一季度就接近了去年全年水平,估计今年会有非常好的增速,并给公司带来很好的盈利。

3.题材:工业母机、新型工业化、机器人、比亚迪、低空经济、飞行汽车(eVTOL)、高端装备、工业4.0、工业互联网、华为、机器视觉、抗原检测、宁德时代、物联网、智能制造 ,从题材来说,有故事有想象,是非常不错的选择。

4.转债情况:

转债还有2.8年到期,到期收益率0.6%,几乎未转股,转债余额占流通市值的17.7%,非常重要,公司有16亿资金,但资产负债率高,有息负债率高达42%,短期借款8.3亿、其他流动负债(其他类应付款)3亿、长期借款2.75亿、转债6.7亿(到期则7.4亿),合计达21亿,根本无法覆盖有息负债,所以公司压力极大。

5.下修预期:转债并无下修历史,到期收益0.63%,考虑时间并不算很长了,规模6.7亿,一旦下修,很可能会到底,又有各种概念、题材加持,合理价120元。

6.预期收益:因为正股弹性极好,波动率达55%,叠加转债规模6.7亿,题材非常好,很可能有大幅炒作的预期,把止盈价设在152元,是完全可以的。

信息、数据来源主要为公司公告、年报、一季报、集思录。

认知,可以是向上的阶梯,也可以是自缚的枷锁。

二、佳禾转债:

1.正股基本面:

A.主营业务是电声产品的设计研发、制造、销售,是国内领先的电声产品制造商。主要产品为耳机、音频线、音箱、耳机部品等,属于消费电子细分板块。

B.已与全球最顶尖的电声/智能穿戴品牌商、智能终端商和互联网巨头保持着紧密、稳定、长期的战略合作关系,客户群体包括国际知名品牌及国内知名厂商。

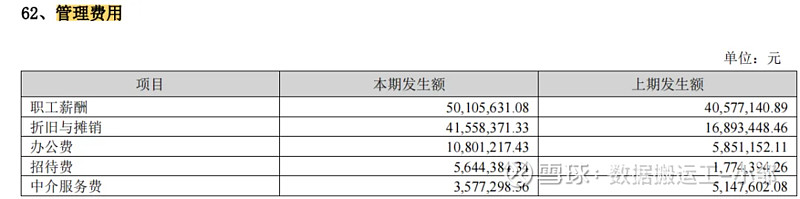

C.公司去年增收不增利,主要是管理费大增四千万,工资、折旧、办公费用大增。

D.一季度继续低迷,我认为跟经济低迷有关,同时消费电子也处于下行期,在技术没有发生革命性变化的,也就很难带来新的增长。

E.在报表方面,财报非常干净,没有什么在建工程,说明公司之前募集的资金并没有投入太大,处于相对防守状态,负债率低,但存货周转时间较长,经营较为稳健。

F.在估值方面,市盈率(TTM)40倍有点高了,但公司的智能眼镜、清洁机器人等还是有亮点的,只是目前体量很小,还没有影响力,一旦发展加速,是一个非常好的预期;当然从电话沟通来看,公司是认可目前股价的,这点极其重要。

就整体来看,公司不管是行业还是未来的发展,都有一定的预期,是个相对较好的标的。

2.亮点:公司作为电声行业头部企业,耳机产品出货量维持在较高水平,公司在消费电子市场已建立了坚实的竞争壁垒,成功与全球众多顶级电声品牌、智能穿戴设备制造商以及智能终端和互联网科技品牌建立了稳固的战略合作伙伴关系。

3.题材:机器人、空间计算、智能音箱、储能、华为、脑机接口、苹果、汽车电子、人工智能、人民币贬值受益、无人机、无线耳机、消费电子、小米、芯片、 星闪、虚拟现实、血氧仪、一带一路、语音技术、元宇宙、智能穿戴、智能家居、智能制造,从题材来说,还算不错。

4.转债情况:

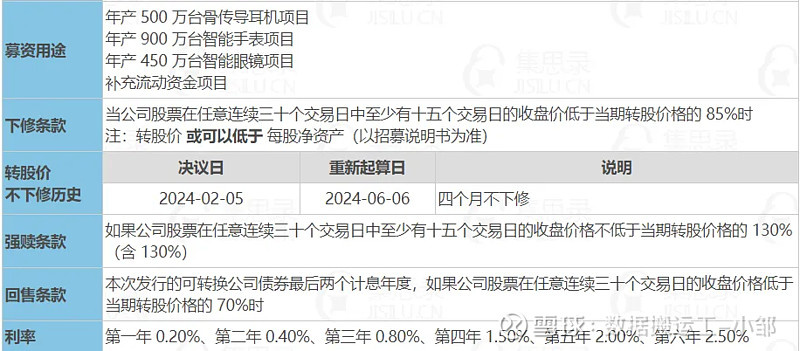

转债还有2个月才解禁,到期收益率1.4%,转债余额占流通市值的22.5%,非常重要,公司有19亿资金,除了短期借款2亿和转债外,没有其他有息负债,所以公司资金压力不大,但是看到公司之前募集的资金均未完全使用,说明公司对之前预设的项目并不乐观,所以我认为转债这部分资金也会一样,存在暂停投入的可能,也就是对未来并没有那么乐观,这个时候业绩和估值都会受到重大影响,而公司肯定对这方面有深入的调研和了解,也肯定会和券商、行业专家等进行谈论,所以公司是非常可能在相对短的时间内想解决转债问题的。

5.下修预期:因大股东及董事持有34.5%的转债,规模达3.45亿,一旦下修,可能会给他们带来多10%的收益,所以非常有动力下修,而且大股东为了认购不惜修改募集说明书,因为受到压力放弃了修改,拖到满足认购条件后才发行转债,从这一点上看,大股东是非常在乎这笔钱的,公司发行转债前,正股有一波大涨,导致转股价值较高,从最初的17元左右开始涨,而17元左右的时候公司是愿意发债的,说明公司认可这个价格,基于此,我认为公司会下修。

6.预期收益:正股波动率不错,股价历史低位,止盈价设置在138元是没有问题的,当然,因为转债时间还长,下修是一个不太确定的事,所以很可能需要较好的耐心,但我认为1.5年内大概率会达到,也就是半年内会下修,1年内有个大脉冲。

信息、数据来源主要为公司公告、年报、一季报、集思录。

把最好的精力放在真正重要的事上,专心致志,才能将自己的价值最大化。

三、长集转债:

1.正股基本面:

A.主营业务为环保热能业务。公司主要产品或服务为生活垃圾发电、生物质热电联产、园区的集中供热。

b.公司在全国已投产生物质项目装机规模491兆瓦,位居行业第三。公司自营的15 个生物质热电联产项目已全部转入正式运营,其中过半数的项目实现了热电联产,其余的项目也即将加入热电联产的行列。同时,中央政府对碳排放权交易市场的进一步扩大已排上日程,未来生物质热电项目产生的可交易碳排放额和工业园区燃煤集中供热项目节余的碳减排配额将为公司带来额外收益,有望成为新的增长点。

C.去年增收又增利,是转型带来的收益,说明热电的方向是没错的,考虑并未全部转型,还有一定的发展空间。

D.一季度营收稳健增长,净利润大幅上涨,主要是出售碳排放配额增加公司业绩,这个不具有长期性、稳定性,可以归为非经常性损益,扣非后的市盈率还是比较高的,比起同行光大绿色环保股息率达3.42%及负债率,公司并没有明显的优势。

E.在报表方面,资产负债率达75%,是非常重资产营运的行业,同行也是非常高的资产负债率,有息负债率达70%,现金流方面不是很好,应收达29亿(资产占比达27%),固定资产在建工程达56亿(占比达52%),无形资产达7.9亿(资产占比达6.5%),整体来说资产质量不佳,市场对这种高负债率的公司有天然的恐惧性。

F.在估值方面,市盈率(TTM)18倍有点高了,但公司从单纯发电到热点还是有亮点的,只是目前正在转型,还没有完全发挥出来,一旦完全转型,是一个非常好的预期;另外国家对生物质发电补贴的支付已有实质性的改善,一旦正常化,给公司的现金流会带来极大的改善,同时也能大幅降低公司的资金成本。

就整体来看,公司不管是行业还是未来的发展,都有一定的预期,是个相对较好的标的。

2.亮点:作为可再生能源的生物质热电项目,也有望在生物质热电纳入国家核证自愿减排量(CCER)的范围后迎来新的盈利空间;公司试水以现有生物质热电项目为基础,与先进科研力量进行合作创新,协同发展绿色材料,向能源化与材料化利用并重的方向迈进,说明公司有计划向绿色材料发展,这是一个非常好的方向和拓展。

3.题材:节能环保、生物质能发电、粤港澳大湾区绿色电力。

4.转债情况:

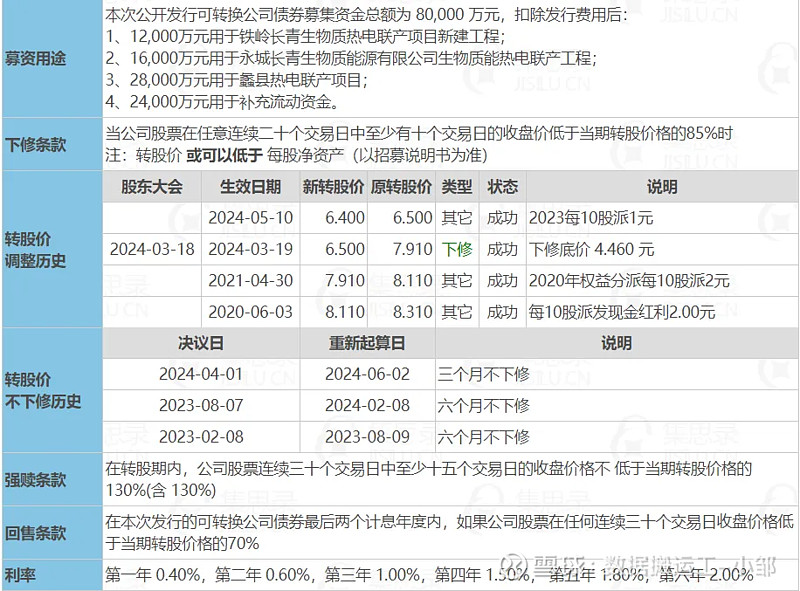

转债还有1.9年到期,到期收益率1.7%,溢价率41%,几乎未转股,转债余额占流通市值的34.5%,非常重要,公司有11亿资金,但资产负债率极高,有息负债率高达70%(除了金融债之外排名前五),短期借款7亿、长期借款42亿、一年内到期的非流动负债8亿、长期应付款1.9亿、转债8亿(到期则9亿),合计达68亿,根本无法覆盖有息负债,所以公司压力极大,当然长期借款是跟国家借的项目资金,不会那么急着还。

5.下修预期:

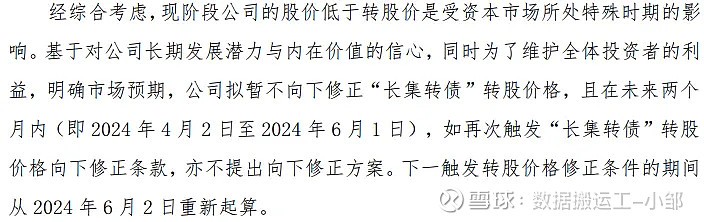

3月下修不到底,相差了2元,转股价值仅为69.38元,诚意不足,后面触发下修条件时,公司认为股价低估,对未来有信心,说实在话,公司越有信心我就越没信心,所以认为公司今年内都可能不会下修,到了明年,则只有1年3个月了,所以不看好强赎。

6.预期收益:

目前来说,公司没有态度的转变,则不可能下修,只有下修后才可能有较好的预期,所以在没有得到确切的信息前,这种预期不能太高,反正我个人暂时不会参与。

当然,因为资金压力极大,公司的利息费用达到了3亿,是去年净利润的近2倍,很可能25年会下修,尤其是25年上半年,但我个人不抱太大的希望,同时时间还很长,就不想这样等待了。

信息、数据来源主要为公司公告、年报、一季报、集思录。

说明:以上标的可能为个人持仓,可能存在利益关系,可能具有偏向性、不公正性,仅为个人思考。

文章所述的可转债,均为案例使用,不作为投资建议,投资有风险,入场需谨慎,请独立思考。$长集转债(SZ128105)$ $拓斯转债(SZ123101)$ $佳禾转债(SZ123237)$

著作权归作者所有。商业转载请联系作者获得授权,欢迎喜欢的朋友转发分享。

本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。