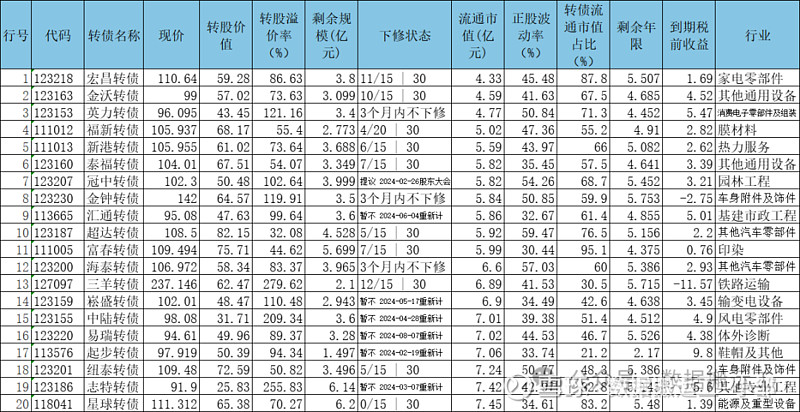

一、正股流通市值前20名:

1.宏昌,马上解禁了,溢价率很高,除非下修,否则很难跟上正股的波动,当然考虑转债占流通市值比例达88%(以下简称占比),也是有可能下修的。

2.金沃,溢价率很高,占比达68%,存在下修的可能性,正股比较活跃,流通只是仅4.6亿,总市值也只有12亿,正股处于历史新低,到期税前收益率(以下简称收益率)4.5%,破了面值,没有风险,转债规模仅3.1亿,还是值得持有的。

3.英力,3个月内不下修,暂时可以不着急持有,毕竟时间不急,溢价率也极高。

4.福新,溢价率较高,转债规模仅2.77亿,正股非常活跃,一度开始计算强赎天数到开始计算下修天数,真是变化过于极端,流通市值仅5亿,总市值仅18亿,正股处于历史新低,收益率2.8%,还是值得持有的。

5.新港,溢价率很高,转债规模仅3.7亿不到,正股非常活跃,又快到夏天了,每次到夏天,就该炒作电力了,流通市值仅5.6亿,总市值22亿,正股处于历史新低,收益率2.6%,还是值得持有的。

6.泰福,溢价率较高,转债规模仅3.5亿,流通市值仅5.8亿,总市值仅12亿,正股处于历史新低,收益率3.4%,可惜正股活跃度不是特别高,市场也一直给转债的溢价不高,所以暂时可以不考虑持有。

7.冠中,26日开股东大会对下修进行投票,估计不会到底,市场也没有给到底的价格,对于房地惨周边行业,不予看好。

8.金钟,溢价率很高,是双高次新妖债,暂时不适合买入。

9.汇通,溢价率很高,破面值,需要7月才能下修,对于房地惨周边行业,不予看好。

10.超达,溢价率较低,正股非常活跃,汽配板块,流通市值不到6亿,总市值不到20亿,正股历史低位,转债历史低位,收益率2.2%,还是值得持有的。

11.富春,溢价率一般,有下修历史,有再次下修的可能,毕竟占比达95%,可惜正股不太活跃,且题材和板块不太好,收益率也只有0.8%,所以暂时不予考虑。

12.海泰,三个月内不下修,溢价率很高,正股非常活跃,可惜已经带不动转债了,目前我持有中,有适合机会我会考虑换仓。

13.三羊,高价高溢价的次新妖债,没有必要持有。

14.崧盛,溢价率很高,需要6月中才能下修,正股活跃度不高,题材也不好,不予看好。

15.中陆,溢价率很高,破面值,需要5月下旬才能下修,正股活跃度不高,风电已经被市场抛弃,且产品不经济,会陷入中长的行业周期低谷,很难熬过去,所以选择远离,当然一直对风电都不予看好。

16.易瑞,溢价率很高,破面值,需要9月才能下修,随着医疗器械产业股被基金、股民抛弃,正股行业股票跌跌不休,它也不会有例外,这个时候的转债就没有性价比,远不如其它转债有进攻性,也不如其它债有防守性,所以显得特别鸡肋。

17.起步,溢价率很高,破面值,ST股,股价仅1.31元,一个风吹草动就可能见“牛羊”,风险还是很高的,且转债面临着回售压力,一旦下修到底则对正股打压极大,一旦下修不到底(比如下修到75-85元),很可能对转债价格提高不大,好处就是转债规模仅1.5亿,同时公司为了净资产为正,花了1.2亿进行转股,亏了5千万左右,所以我认为公司是在努力保壳,只是觉得目前7亿的壳并不算很便宜,所以暂时不考虑,毕竟风险还是比较大的,当然承受能力更好的伙伴,摊个小薄饼还是勉强可以的。

18.纽泰,溢价率较高,正股非常活跃,汽配板块,流通市值7亿,总市值17亿,正股历史新低,转债历史低位,收益率2%,转债规模3.5亿,还是值得持有的。

19.志特,溢价率极高,地惨周边板块,需要3月底才能下修,不过这个溢价率下,下修大概率也不会到底,收益率竟然达5.6%,考虑时间还长,估计也不会那么快下修,需要熬很久很久。

20.星球,溢价率较高,能源及重型设备板块,概念不算好,选择本次不下修大概率是为了方便大股东减持转债,所以就算看好也没有必要现在买入,正股活跃度不高,据传2025年国外市场会爆发,如果看好,可能再等等,比如今年底。

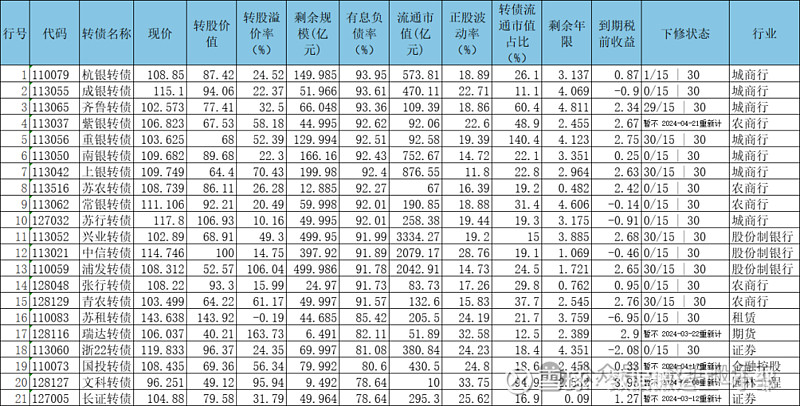

二、有息负债率前20名:

因为文科和长证有息负债率一致,所以有21个,除了文科,其他清一色是金融转债,考虑它们均存在破净无法下修的情况,同时目前金融业并不好做,所以暂时不予考虑。

下面就把金融债剔除,再进行一个筛选。

1.文科,溢价率超高,地惨周边行业,概率和板块不行,需要到6月才能下修,破面值,有息负债率高达79%,占比更是高达95%,占总比也达惊人的69%,正股波动率不好,收益率达8.9%,正股的应收应该是有巨雷,还有半年就到回售期了,股价已经是2.2元了,这个时候压力是非常大的,考虑又无法马上下修,所以暂时不予考虑。

2.盛虹,溢价率较高,石油化工行业,行业高峰期已过,概率和板块不行,需要到6月才能下修,有息负债率高达77%,对于这种高有息负债率的公司,我有天然的恐惧症,因为不知道哪天会不会有一根稻草压死了这头骆驼。

3.南航,溢价率不高,不过正股估值非常高,一个经常性巨亏,偶然性盈利的高风险公司,看到它们就像站在悬崖边上,心里发怵,所以注定没有办法在它身上赚到钱,当然也不会在它身上亏钱亏心思亏时间。

4.花王,已强赎,没有必要去考虑了。

5.长集,马上进入回售期,价格离回售价非常近,有息负债率高达69%,占比达46%,所以还是非常可能下修的,正股历史低位,转债历史低位,收益率4.7%,还是值得持有的,尤其是对风险性有高要求的伙伴。

6.恒逸转2,需要6月底才能下修,但不会那么快下修,收益率又不高,没有必要考虑。

7.恒逸,需要5月中才能下修,正股波动率很差,就算下修也不值得多少钱,所以没有必要考虑。

8.百川,需要5月中才能下修,溢价率太高,正股带不动转债,所以暂时没有必要考虑。

9.亚药,马上就是最后一年了,转债是公司最大的负债,上次下修到底给公司解决了3亿的转债,所以公司一定会想办法解决,所以很可能本次会下修且到底,只是目前市场已经给了下修到底的预期,正股历史新低,只是市值略大了,如果有闲钱,完全可以买一点,毕竟收益率达6.3%,时间也很短。

10.山鹰,还有9个月到期,股价1.7元,只要正股稳下来,转债就很可能下修,毕竟转债规模太大了,公司的资产负债率、有息负债率都极高,两个转债规模加起来达40亿,按到期算更是高达46亿,公司的预增股价也是为了转股考虑,当然公司在各个渠道都表达了还钱的可能,但只要能转债,公司会不遗余力的,考虑转债收益率达5.1%,风险不大,就算面值退市,公司也是有钱还的,同时还有下修的预期,而上次不下修主要是正股处于下跌趋势。

11.鹰19,溢价率较低,但正股不活跃,所以这个溢价率意义不大,如果正股继续下跌,则可能面临回售,收益率达6.8%,当然比起山鹰,鹰19很可能会被公司后置,比如同时下修,鹰19也存在不到底的可能,毕竟同时解决难度太大,很可能能拖则拖,所以我更倾向于山鹰而非鹰19。

12.核建,3个月内不下修,公司根本不着急解决转债问题,去年转债没有一个能在最后一年强赎的,所以不会考虑临期债。

13.联泰,不到1年就到期了,可能下修,正股波动率太差,就算是小盘,之前也没有风浪,所以不予考虑。

14.大叶,考虑刚上市半年,很可能不会马上下修,溢价率如此之高的情况下,正股已经带不动转债了,所以不予考虑。

15.建工,需要到6月中才能下修,溢价率非常高,地惨板块,所以暂时不考虑。

16.浙建,溢价率还可能接受,正股非常活跃,作为浙江概念,还是不错的,当然因为是地惨板块,所以也深受影响,目前看不到地惨的反转,除非跌至105,否则暂时不予考虑。

17.利群,4月1日就是回售起始日了,所以等到4月下旬5月初再看,很可能公司会面临回售问题,可是公司在11月17日之前不下修,占比达56%,到时候很可能会学蓝盾一样,先把之前的董事会决议废除,再进行计算下修天数,这点,我们拭目以待。

18.家悦,也不知道是什么支撑着价格能维持在106元,需要到5月中才能下修,而6月初就进入回售期了,所以可能在5月中下修,不过暂时并不着急持有,且很多山东公司比较头铁,所以暂时不予考虑。

19.希望2,时间还长,目前猪周期并没有反转迹象,反而行业更卷,亏损更多,很可能因为行业上市内卷,导致行业出清需要的时间更久,从而把行业周期拉得更长,低谷的时间更久,而高峰的时间却更短暂,这对行业来说无疑是一个巨大打击,而我认为作为民生行业,相关公司也不可能做到高盈利,这是国内行业决定的,同时养殖业高风险,同时存在造假的风险,所以暂时不予考虑。

20.希望,已经进入回售期,溢价率较低,比起希望2,我认为希望的性价比更低,所以就算看好之后的猪周期,也会买转2而非买转1。

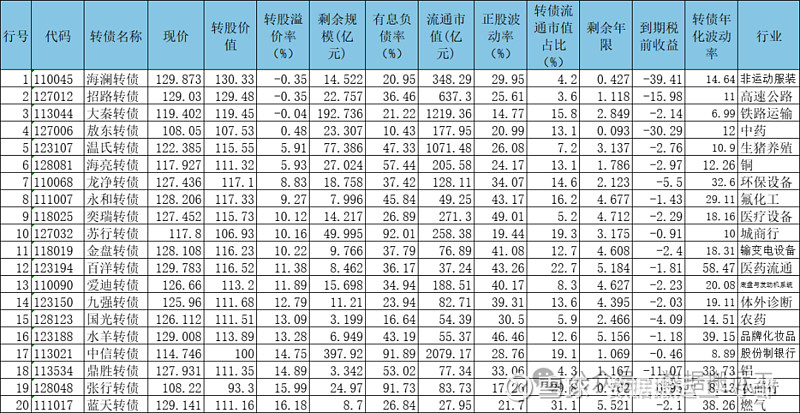

三、低于130元低溢价率前20的排名

1.海澜,负溢价率,这是要逼迫大家转股,一旦满足强赎条件,大概率会强赎,不过我不会参与这种转债,也不看好它们的未来。

2.招路,这是要逼迫大家转股,一旦满足强赎条件,大概率会强赎,不过我不会参与这种转债,也不看好它们的未来。

3.大秦,负溢价率,这种转债适合那些吃利息的投资者,而且它是转股价值120元就可以强赎的奇葩,并不利于投资者,所以不予考虑。

4.敖东,骨子里是券商,到期了,不用考虑。

5.温氏,溢价率不到6%,这一年正股波动率非常差,猪周期反转遥遥无期,如果能收益为正,还是非常值得考虑的,且可以重仓。

6.海亮,溢价率不到6%,正股波动率很差,概念也不算好,所以暂时不予考虑。

7.龙净,溢价率不到9%,正股波动率一般,板块不好,整一个大A走势,跟光伏、风电、储能走势一致,暂时看不到反转趋势,所以暂时不予考虑。

8.永和,溢价率9%,如果能跌至117元就非常好了,也算是一个质优股了,只是目前增收不增利,需要行业反转。

9.奕瑞,溢价率10%,医疗板块,正股波动率极好,只是正股高位,高估值,所以暂时不予考虑。

10.苏行,溢价率10%,对于这种地方性城商行,不太看好,当然苏州银行还是要算特例的,只是在大环境不太好的情况下,它也不太可能独善其身,所以不予考虑。

11.金盘,溢价率10%,电力行业,正股波动率非常好,估计到了夏天又要炒作了,可惜有点贵了,如果能跌至115元就很非常好了。

12.百洋,溢价率11%,医药流通行业,属于质优股,可惜市盈率过高,股息率略低,股价相对高位,如果低于118元就非常好了。

13.爱迪,溢价率12%不到,汽配板块,正股波动率较高,正股处于历史高位,所以暂时不予考虑。

14.九强,溢价率13%不到,体外诊断行业,属于质优股,市盈率略高,股息率很低,正股高位,如果能低于114元就挺好的。

15.国光,溢价率13%,农药行业,概念不好,但转债规模仅3.2亿,考虑正股波动率不是很好,暂时不予考虑。

16.水羊,溢价率13%,化妆品行业,正股非常活跃,属于质优股,如果低于120元就非常好了。

17.中信,溢价率15%不到,它是我唯一看好的银行债,因为它流通股份少,转债规模大,拉升起来比较容易,同时符合目前的政策,比如中特估、做大做强央企、国企市值管理等等,且收益几乎为正,风险极小,对于高度稳健的投资者来说,无疑是一个很好的标的。

18.鼎胜,溢价率15%不到,转债规模3.3亿,正股历史低位,市盈率低,股息率高,主要是被锂电带崩,考虑只有1年1个半月了,又看不到锂电反转,所以暂时不予考虑。

19.张行,溢价率16%,还有不到9个月到期,不管是时间、溢价率还是正股波动率,都比不过中信,所以看好中特估、银行,都应该选择中信而非张行。

20.蓝天,溢价率16%,刚上市不到半年,对此这种新债,是相对高估的,且正股处于历史高位,所以暂时不予考虑。

未完,待续。

对于中小盘,虽然年前有救市,但不可持续,所以只是反弹而非反转,但依然存在炒作的可能性,只是不可能像之前那样疯狂,只有小盘债,稀缺性的炒作价值依然存在,只是数量更多了,柚子可选择的也就更多了,我们能做到的就是尽量分散,东方不亮西方亮;同时,尽量选择溢价率较低的且到期收益为正的转债,一方面能跟上正股的上涨,另外一方面也有一定的防守性,当然能优先选择质优股,会更好,回撤的空间也会更小,单纯看收益率,意义是不大的,因为大盘不好的情况下,低价债照样跌,反而可能跌的更狠,因为低价债很可能存在某些我们普通投资者没有掌握的信息或其他未知的风险。

未来的转债圈,会更加极端和割裂,一方面有不断新高的转债,另外一方面有不断新低的转债,部分低价债不断的暴露出问题,而部分公司无比头铁,不撞南墙死不回头,等撞了南墙,头破血流的时候已经溅了投资者一身,无法磨去。

文章所述的可转债,均为案例使用,不作为投资建议,投资有风险,入场需谨慎,请独立思考。 $百洋转债(SZ123194)$ $水羊转债(SZ123188)$ $中信转债(SH113021)$

著作权归作者所有。商业转载请联系作者获得授权,欢迎喜欢的朋友转发分享。

本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。