今天是中秋节,祝伙伴们中秋快乐,账户长红,家庭和睦,万事顺意;同时预祝国庆节快乐。

面对不断受锤的生活,我们习惯了讨好任何人,唯独忘了取悦自己。

转债投资中,有非常多的策略,比如潜伏配债、抢权配债、涨停套利、折价套利、下修博弈、强赎博弈、小盘潜伏、次新低估、次新小盘、事件驱动等等,这中间,有很多套利都会涉及转债的到期收益率问题,下面就针对到期收益率进行详细说明。

一、投资派系:

对到期收益率(税前,下同,以下简称收益率)关注程度不一样,可分为低价派、中低价派、中等价派、中高价派、超高价派。

1.低价派,是完全看收益率来决定买卖,对他们而言,收益率越高吸引力越大,至于转债的资质和公司的基本面,完全不关注,这类投资者通常持有105元以下的转债,估计今年4月底5月中被爆锤的,就是这帮人,有部分人因为受不了这种回撤和折磨,离开了市场,当然今年对问题债的打击,也让很多人一改往日的逻辑和认知,这类债是最容易出现暴雷情况的,因为低价,就代表着某种或者某些重大瑕疵,市场定价就是市场判断的结果表现;比如目前的帝欧、广汇、维尔、红相、鸿达等。

我个人几乎不会买入低价债,完全不属于低价派。

2.中低价派,主要看收益率来买卖,但是他们会把低价部分剔除,比如低于100元或者低于105元,亦或者把问题债、瑕疵债剔除,留着那些长期不下修、公司基本面问题不大的转债,比如侨银、塞力、国城、嘉元、芳源、瑞丰、蓝帆、灵康、正川、科华、威派、科达等等;这类转债,通常是惰性债,常年波动性较差,有很多资金量大的投资者,会选择这类债,因为这类一般规模较大,有足够的容量,一年做两个3%的波动,他们就满足了;一般来说,他们的买入价在103-110元之间。

当然,也有部分人选择另外一种升级,比如尽量选择到期时间短,收益率高的转债,一方面有基础收益保障,另外一方面有下修强赎的预期。

除非下修博弈,否则我个人几乎不持有这类型惰性债。

3.中等价派,这类投资者喜欢把买入价控制在收益率微亏或微赢的状态,一方面为了控制可能出现的亏损,另外一方面保持进攻型,这是为了追求稳健,也为了控制回撤,一般来说,这种投资者买入价在110-125元之间,事实上再细分,可以分为很多分支,比如单纯看好公司的,比如单纯觉得波动率相对较好的,较为典型的投资者为持有封基金老师,他的130元阈值很多都是在这个范围的。

当然,我的很多买入价也在这个范围,但我的主要范围在115-135元,除了价格之外,对于收益率,我并不敏感,准确来说收益率并非我买卖标的的重要指标,只是一个影响因素极低的一个参考指标,这个指标对我而言,最核心的就是衡量回撤程度,而非其它。

4.中高价派,这类投资者一般选择的标的价格在125-150元之间,对他们而言,只有活跃度,没有其他更多的指标,更多的追求进攻型,没有防守,没有考虑平衡性;持有封基金老师的标的,也有较多处于这个区间,这也是考虑活跃度的问题,同时回撤也相对较小。

我的很多标的,会选择在125-135元区间,这主要是因为这个区间的转债非常活跃,很多时候,大涨的转债都是125元以上的,尤其是130元以上的转债,也就是相对高价的转债,活跃度越高,一般来说这类债要不就是规模小,要不就是转股价值较高同时正股活跃,我个人注重进攻性,所以会选择在这个区间,同时为了控制回撤,也会兼顾115-125元的区间,这样的选择,既能保持相对强的进攻性,也能保持一定的防守性,经过实盘的检验,最大回撤不超过6.5%,收益曲线比较好看,但收益率并不会特别高,估计未来年化8%以上是相对有保障的。

5.超高价派,会选择150元以上,这类投资者按持有时间可分为日内交易者、非日内交易者,按溢价率分可分为妖债投资者、正股替代投资者,他们是不会看收益率的,只看转债是否活跃,甚至只看技术指标,好像其他规则跟他们无关一样,事实上很多妖债投资者是妖股投资者转过来的,他们眼里妖债就是T+0的妖股。

日内交易者几乎当天买卖,不会过夜,一般来说日内交易者是妖债投资者,一般都是看技术面来操作,不过遇到砍头杀是很正常的事,因为技术面都是由庄家画出来的,比如之前的天康、宏昌、兴瑞、百洋等。

正股替代者,就是因为转债溢价率低,转债盘子小,又不想受T+1约束,同时因为盘子小容易获得超额收益,所以才有那么多投资者玩高价低溢价的转债,比如惠城、特一、瑞鹄、中矿、新天等,可这些高价债正股面临很大的回调压力,也可能面临强赎风险。

二、收益率为正的转债情况:

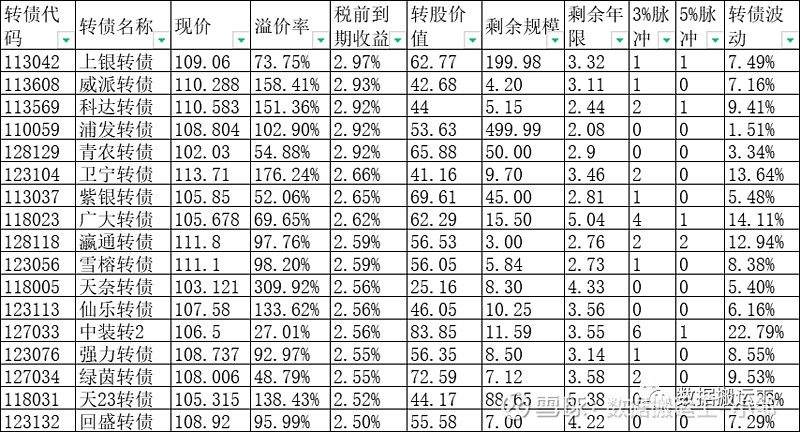

目前,收益率为正的转债,一共有175支,占总数量的32.47%。

1.其中,收益率超过10%的转债,只有鸿达一支,收益率达13.18%,作为一个相对有效的转债市场,为什么会有超过10%收益的标的呢,就算按回售期(触发时)算,到2024年1月29日,也仅仅只有4个月,按回售价,收益=100+当期利息+第四年利息-现价=100+0.6+1.8*80%-94=8元,年化收益率=8/94/4*12=25.66%,这能秒杀92%以上的上市公司,能秒杀98%以上的投资者收益。

那么为什么没有很多投资者蜂拥而至呢,这是因为公司有重大的违约风险,❶公司账上没钱,根本没有能力偿还这3亿多的转债余额;❷股价不到2元,有面值退市风险;❸股票质押率超高,随时存在被平仓风险;❹大股东破产,广州农商行被迫接手,银行会不会止损还是会追加投资,很难说,我更倾向于银行会设止损线;❺公司被证监会立案,无法知道事情到底有多大;❻子公司检修,为后续业绩大变脸埋下伏笔;❼2022年年报非标及收到问询函;❽受净资产限制,无法下修到底,按净资产3.26元下修,转股价值仅56.75%,依然无法避免回售,最大的可能就是修改条款,但因为股票价格低的影响,大概率不会下修到底,只为了避免回售,很可能下修到75元,作为一个问题债,市场不会给溢价率,所以就算下修也无法提高转债价格。

对我而言,这种债收益和风险完全不成正比,收益不高,风险极大,搞不好就是搜特第二,为了那几块钱,根本没有必要。

2.收益率超过8%低于10%的转债,只有红相一支,收益率达9.46%,作为一个相对有效的转债市场,为什么会有超过9%收益的标的呢,就算按回售期(触发时)算,到2024年4月23日,也仅仅只有6个半月,按回售价,收益=100+当期利息+第四年利息-现价=100+0.38+1.8*80%-98.9=2.92元,年化收益率=2.92/98.9/6.5*12=5.45%,这个收益也能吊打很多投资者,公司2022年的年报非标,回复函还没处理好,我估计审计事务所惧怕出具标准意见审计报告,所以审计问题非常难处理,极有可能2023年年报也非标,如果真的这样,就直接退市了,就谈不上什么其他操作了。

看到内部审计经理辞职的公告,我觉得事情并非外界想象的简单,里面的水,也许是深不可测。

当然,我是相信它会在回售期前下修的,但大概率不会下修到底,如果不下修到底,对转债价格并没有太大作用,也就是就算下修了,也不见得转债能涨几块钱,但风险极大,收益和风险完全不成正比;目前最怕的事应该是银行抽贷了,一旦抽贷,公司的资金马上断裂,然后就玩完。

3.收益率超过5%低于8%的转债,有7支,分别是帝欧、广汇、维尔、思创、花王、起步、城地;对于这些债,都是问题债,只是问题程度不一样,那么风险就完全不一样,我所能把控的就是城地,其他债暂时无法把控。

帝欧是房地产下游,高资产负债率高有息负债率高股票质押率,资产质量极低,公司非常倔,直接不下修,董秘辞职了,也不知为啥,我只知道大股东非常自信,在不下修的前提下,持有没有意义,有重大的暴雷风险;广汇股价太低了,高资产负债率高有息负债率高股票质押率,资产质量极低,就算下修估计也不会到底,正股波动率极差;维尔无法下修到底,高资产负债率高有息负债率高股票质押率,资产质量极低,公司也没有想法去解除净资产要求,正股波动率极差;思创背负问询函,造假实锤,股权极为分散,大股东股份被冻结,高资产负债率高有息负债率,正股实在太烂,好在收益率高,溢价率低,如果回售期临近,我会考虑持有一点;花王,ST股,高资产负债率高有息负债率高股票质押率,资产质量极低,公司随时会没了,不在我的能力范围之内;起步也是ST债,也是第一支造假债,高资产负债率高有息负债率,正股实在太烂,一旦遇到什么重要事件,比如加星,很可能会面值退市,不在我的能力范围之内。

城地,收益率为5.14%,还有9个半月到回售期,2024年10月14日触发回售,最多等一年,但我认为公司会在回售期前下修,公司一直强调下修则到底,我也相信会到底,目前定增是无望了,公司每次跟大姨妈一样,一个月一个月的拖着,只是给它的时间并不多了,如果下修到底,合理价在115-118元,差价有18-20元,按9个半月计算,收益率达23.44%,还是非常不错的,这比绝大部分投资者收益都要高,考虑正股还有波动性,很可能会冲到130元。

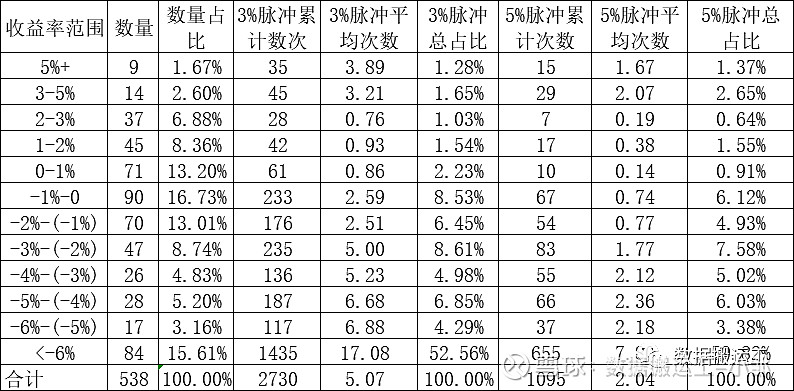

从半年内脉冲情况看(下同,数据来源于阿牛数据:aniudata,感谢伙伴牛哥),除了ST债,其他债脉冲的情况极少。

4.收益率在3-5%的转债,有14支,天创、侨银、美锦、塞力、国城、嘉元、芳源、上银、瑞丰、蓝帆、灵康、全筑、文科、正川、科华,这中间有很多是机构持仓,几乎都是惰性债,常年波动性极小,除了全筑,只有塞力有一定的脉冲,而塞力刚好遇到炒作,其他债大部分时间都跟死狗一样,这些我一个都没有。

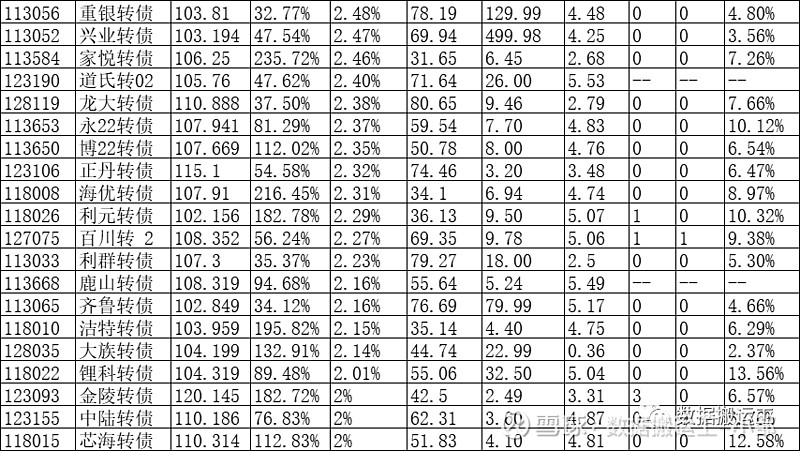

5.收益率在2-3%的转债,有37支,这些是纯债基金、转债基金配置的重要组成部分,除了中装因为溢价率较低,正股能带动之外,其他大部分都没有什么活跃度,跟僵尸一样,一动不动。

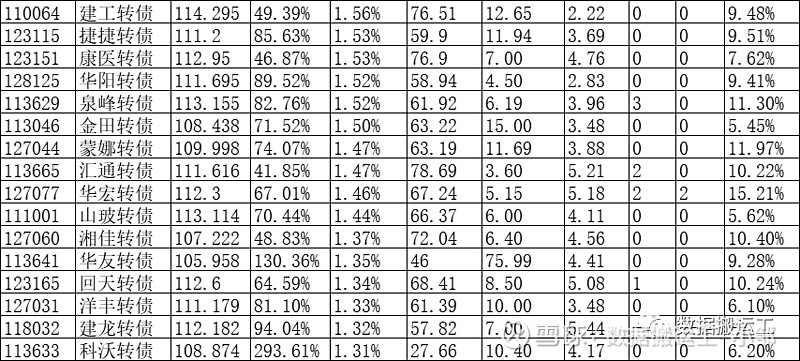

6.收益率在1-2%的转债,有45支,除了个别转债的正股有波动性带动转债脉冲外,其他大部分债都在躺平,当然我持有沪工,未来会考虑泉峰、博杰。

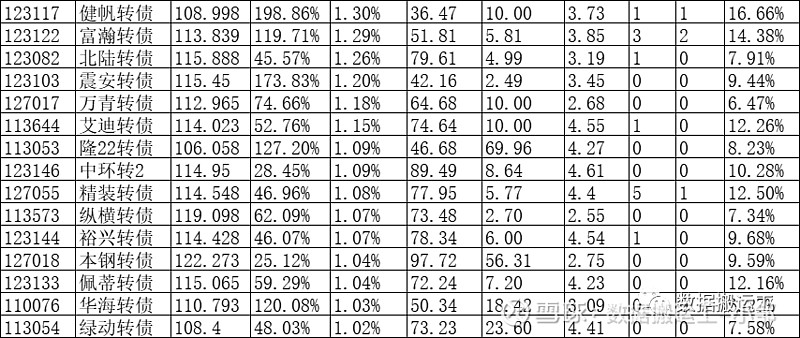

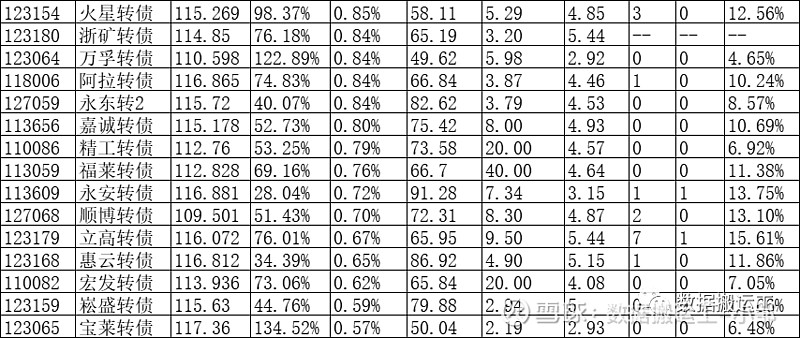

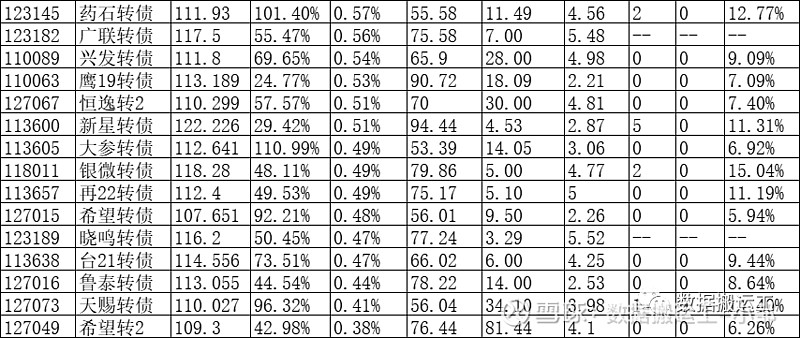

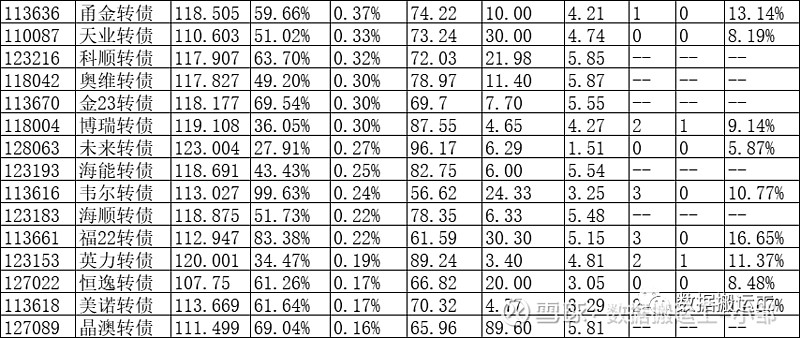

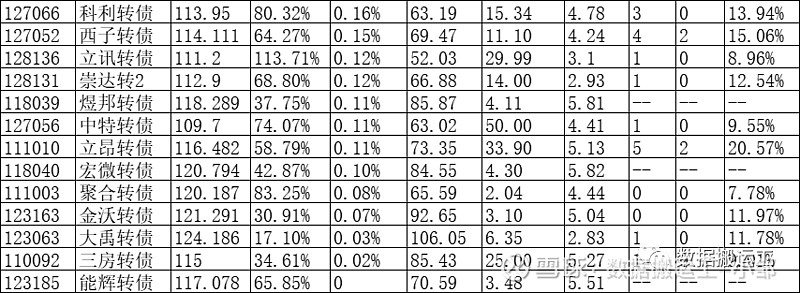

7.收益率在0-1%的转债,有71支,除了立高、新星、立昂,其他债大部分很少脉冲,我持有立高、西子,未来会考虑持有垒知、火星、新星、立昂。

8.其他负收益率的转债就不多提及了,来看一个整体数据:

考虑ST债因为下修问题导致波动异常,剔除ST后结果如下:

考虑临期债的影响,剔除一年内到期的转债,剔除ST后结果如下:

从表格得知,收益率为负数时,脉冲的次数、比例有明显的提升,这也是我为什么不追求收益率的核心,为了收益率去放弃波动性,我认为这是失去了投资的意义,当然为了控制回撤,也需要参考收益率,而不能一味追求波动性不看风险性,倾巢出动,虽然容易大获全胜,但更容易被别人抄家。

在我看来,看收益率去买卖转债,很多时候很可能会牺牲波动率,而投资转债本质上就是为了赚取差价,失去波动性的转债,持有会非常难受,也很难赚取自己想要的收益。

事实上,收益率越高,最大的可能就是代表着风险越大,市场可能会短期内失效,但不可能长期失效,投资中,不要轻易怀疑市场,不要觉得黄金随地可捡,远处看起来像黄金,捡起来很可能是狗屎,只是狗吃了红薯而已。

从来不相信太阳底下有黄金,只相信投资路上坑坑洼洼,一旦掉进某个陷阱,也许一辈子就起不来了,我不怕跑不快,就怕停止前行,只要资金在滚雪球,滚慢点,也许会更坚实、巩固,而不是到最后散落一地,成了别人的“猎物”。

每个人的投资策略都不一样,方式方法也不尽相同,其实只要符合自己的预期,符合自己的要求,便是好的,毕竟条条大路通罗马,你有你的阳光道,我有我的独木桥,超越自己,便是成功。

把自己收拾得干净优雅,你的世界才会通透敞亮。

文章所述的可转债,均为案例使用,不作为投资建议,投资有风险,入场需谨慎,请独立思考。 $恒邦转债(SZ127086)$ $淮22转债(SH110088)$ $温氏转债(SZ123107)$

著作权归作者所有。商业转载请联系作者获得授权,欢迎喜欢的朋友转发分享。

本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。