一、公司基本面:

1.北京北陆药业股份有限公司的主营业务为对比剂制剂及原料药、中枢神经类和降糖类药品的研发、生产与销售。公司的主要产品为对比剂系列产品,主要包括磁共振对比剂钆喷酸葡胺注射液、非离子型碘对比剂碘海醇注射液和口服磁共振对比剂枸橼酸铁铵泡腾颗粒。公司是我国对比剂行业的市场领先者,2010年公司注射剂所有产品共计11个规格均通过国家SFDA再注册。随着社会的老龄化,也受益于经济的发展,医药行业发展迅速,行业有足够的想象力和很好的发展空间,看好未来,公司也会受益于行业的发展。

2.准货币资金为7.6亿,占总资产的27%,按前三季度的情况,足以支撑12个月,说明非常优秀,在我看来准货币资金需要足够维持8个月才算良好,足够维持1年才算优秀。

3.应收占总资产的4%,说明产品竞争力良好,没有销售压力,比同行司太立低4%,说明比司太立更有优势,所以行业地位也相对来说较高。

4.存货占总资产的10.22%,占比较低,比同行司太立低3.6%,存货周转率为0.86次,同行司太立则为1.59次,说明司太立库存管理更优秀。

5.长期股权投资占总资产的7.67%,都是行业内的投资,说明公司非常专注主业。

6.其他非流动金融资产占总资产的12.68%,这部分比较复杂,网上并没有公开详细数据,无法确认具体业务,主要是投资公司及基因技术公司,无法判断好坏。

7.固定资产在建工程占总资产的28.48%,属于超轻资产型公司,后期的折旧压力较小,说明公司维持竞争力的代价较小,我个人喜欢轻资产型公司,当然这种行业有一定技术含量,行业壁垒一般,可以算是创新型公司。

8.无形资产主要为土地使用权、非专利技术,是有实际效益的,且占比很小。

9.公司的短期借款1亿,长期借款0.85亿,应付债券为4.17亿,合计约6亿,资产负债率仅为28%,资金可以覆盖有息负债,说明公司的资金压力很小,财务质量较高。

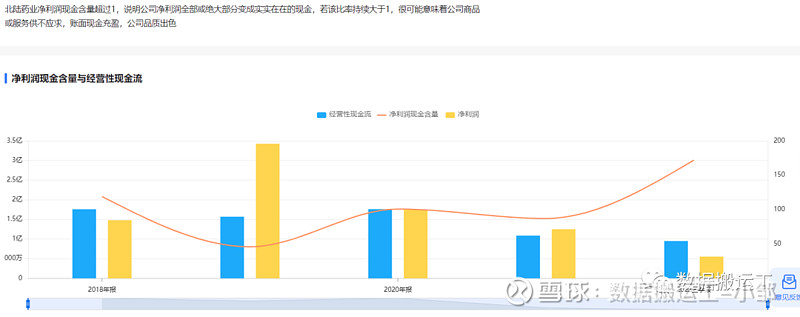

10.过去几年,公司的净利润现金含量非常高,说明赚的都是真金白银。

二、转债情况:

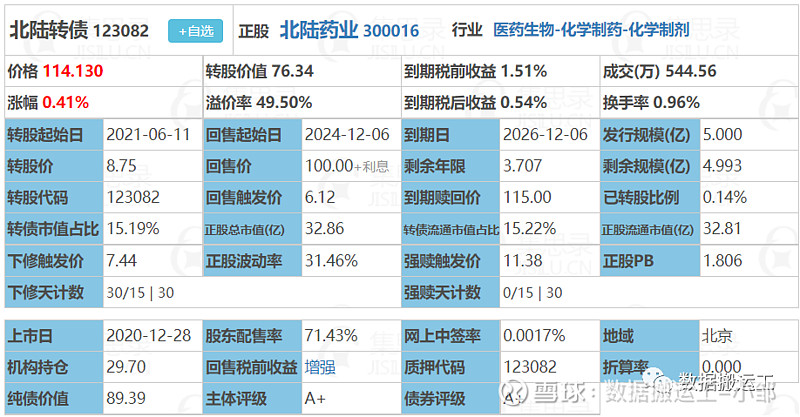

1.转债到期赎回价为115元,还有3.7年,加上利息,到期保本价为118.8元(不含税)。

2.发行规模为5亿,几乎未转股,占流通市值比例一般,为15.22%,转股动力一般。

3.转股价值为76元,而转债价格为114元,溢价率为50%,持有到期则盈利4.7元。

4.转债上次下修为21年2月,从11.41元下修到8.86元,下修幅度22%,说明公司还是非常希望能强赎转股的;从去年8月中旬开始满足下修条件,但公司一直没有下修,说明公司还在期待困境反转,当然目前来说时间还较长,并不急于马上下修。

5.上市以来,转债有一定的波动性,但波动性不是很好,一旦下修,随着正股的炒作,我认为是非常可能满足强赎条款的。

6.正股一直很活跃,因为市值不大,是医药行业,极容易炒作,有化学制药、独角兽、专精特新、基因测序、生物医药、仿制药一致性评价的概念,考虑转债的溢价率不算特别高,我认为只要正股随便炒作一下,转债就会有一个较大的波动,是值得博弈的。

7.盛世古董,乱世黄金。在经济周期下行的时候,公司肯定会想着留着现金比摊薄那点股份更好,毕竟活着才是一切,如果公司没钱了,才是最大的损失。

8.很多人对这5亿没啥概念(如果到期则需要支付5.74亿),我就简单说明一下。北陆总市值33亿,转债占了15.15%,也就是超过七分之一;2022年三个季度收入5.45亿,也就是说转债金额是公司忙乎了三个季度的收入(记住,这只是收入);2022年预告赚了0.1亿,公司2019年以来的净利润为5.4亿不到,如果你是大股东,你会愿意吗。

9.目前正股低位,从高位回落达84%,当然这是15年的高位,从20年高位计算,回落也达到了52%,只要业绩反转或者炒作其他概念,我认为股价上涨个30%是非常简单的一件事,再遇上炒作医药板块,我认为有较大的上涨可能,事实上,从22年9月26日到11月22日,用了二个月时间,涨幅就达到了25%,所以在低位潜伏是非常安全且胜率极高的一件事。

目前医药已经回落很久了,回调的越久,回升的越高,我坚信不久的未来,医药板块又会迎来大幅炒作,毕竟板块轮流转,终有一天到医药家。

当然,历史不代表未来,但是未来大概率会遵循历史的轨迹,因为人性依然在,韭菜依然在,贪念和欲望依然在。

四、总结:

整体来说,我认为北陆转债可以博弈,既有未来的下修预期,公司又有很好的概念,同时国内会经常炒作医药板块,作为高热度且持久的医药板块一部分,我认为遇到炒作的可能性极高,110元可以入仓5%,106元可以加仓至8%(极限仓位)。

文章所述的可转债,均为案例使用,不作为投资建议,投资有风险,入场需谨慎,请独立思考。 $北陆转债(SZ123082)$ $灵康转债(SH113610)$ $万孚转债(SZ123064)$

著作权归作者所有。商业转载请联系作者获得授权,欢迎喜欢的朋友转发分享。

本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

祝投资愉快。#下修# #可转债# #可转债大饼# @今日话题