截至2月17日,低于120元的临期一至二年内转债一共有10支,下面就大概分析一下各个转债的情况。

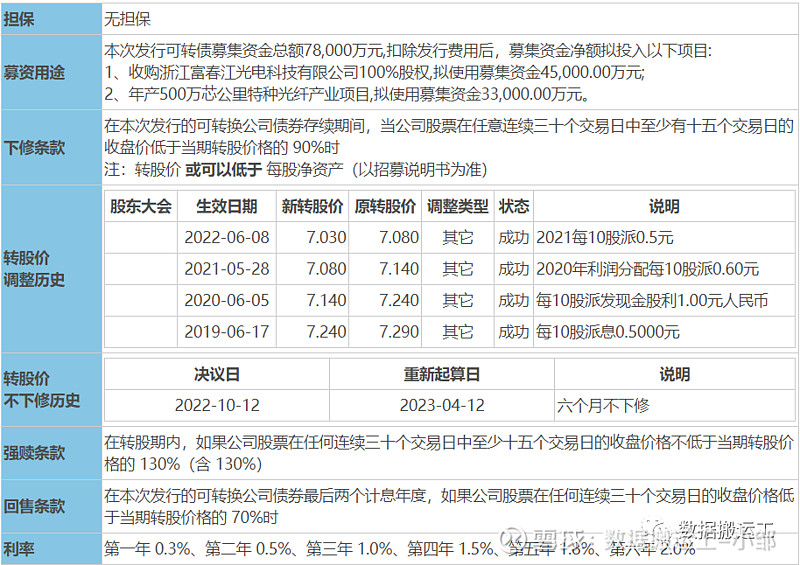

一、杭电转债:

1.转债还有1年零半个月到期,目前的转债价格为114元、转股价值为82元、溢价率为39%,想要强赎,正股要在11个半月内拉升59%,股价涨至9.14元,但是公司17年11月之后股价就没有上过9.14元,所以在不下修的情况下,我认为是不可能强赎的,公司的基本面一般,资产负债率达70%,有息负债率达59%,这五年利息费用都超过净利润,说明公司的资金压力极大。

2.转债长期不下修,也是导致了今天这个局面,从资金层面来说,公司有6.7亿资金,不足以支付转债余额,同时公司还有短期借款30亿、一年内到期的非流动负债3.9亿、长期借款7.6亿,合计有息负债达49亿,转债余额几乎是2015年以来赚取的所有净利润,所以我不认为公司会偿还这8.1亿的转债(含息但不含今年利息,因为今年利息必定支付)。

3.下次下修,需要等到5月3日,届时只有10个月了,我认为大概率会下修。

4.下修之后,再拉升30%,我认为不算太难,毕竟公司属于电网板块,板块活跃度高,可炒作的概念多,所以我认为还是有极大的可能强赎的。

5.当然,目前的价格并不算太高,当然也不算特别低,最大下跌空间可能只有3元,一旦正股大涨,转债还是跟上一些的,也就是进可攻,退可守,如果低于110元(接近到期收益为正),我会持仓。

二、长证转债:

1.转债还有13个月到期,目前的转债价格为109元、转股价值为82元、溢价率为32%,想要强赎,正股要在12个月内拉升58%,股价涨至8.8元,但是公司17年10月之后股价就没有上过8.88元(除了2020年7月短暂上过),所以在不下修的情况下,我认为是不可能强赎的,公司的基本面一般,在证券行业中,知名度很低,市场份额不高,没有突出的竞争力。

2.转债长期不下修,也是导致了今天这个局面,从资金层面来说,公司有426亿资金,但归属于公司的资金仅为70亿,足够支付转债余额,但问题还了转债的钱,就没钱运营了,所以还钱是不可能还钱的,还要钱去扩大规模呢。

3.下次下修,需要等到5月5日,届时只有10月了,我认为大概率会下修。

4.我个人不看好证券的走势,所以不认为能强赎,且公司的基本面非常普通,最大的可能是流氓转股。

三、岩土转债:

1.转债还有13个月到期,目前的转债价格为119元、转股价值为101元、溢价率为18%,想要强赎,正股要在12个月内拉升28%,股价涨至4.03元,但是公司20年4月之后股价就没有上过4元(除了2021年4月短暂上过),所以在不下修的情况下,我认为强赎的可能性较低,公司是房地产的下游行业,未来很难有高强度的炒作;资产负债率达60%,有息负债率达46%,这五年利息费用都超过1亿,说明公司的资金压力极大,且21年亏损3亿,22年预告亏损7亿,这两年的亏损把上市以来赚的钱都亏没了。

2.从资金层面来说,公司有7.7亿资金(受限金额为1.78亿),勉强足够支付转债余额,公司还有短期借款15.33亿、一年内到期的非流动负债0.57亿、应付债券(可转债6亿、中期票据8.3亿)14.3亿,有息负债达30亿,所以还钱是不可能还钱的。

3.公司的应收(含合同资产)金额达54.46亿,占总资产的61.4%,从21年报告来看,需要计提大额坏账损失,但计提比例并不高,低于同行,所以我认为有少计提的可能性。

4.目前达不到下修条件,不上不下的感觉真难受,且目前价格不低,所以我暂不入仓,如果价格回落至110元,且此时转股价值低于85元,处于可下修状态,我会考虑买入。

四、大业转债:

1.转债还有14个半月到期,目前的转债价格为113元、转股价值为63元、溢价率为80%,想要强赎,正股要在13个半月内拉升108%,股价涨至16元,但是公司18年1月之后股价就没有上过16元(公司是17年11月上市),所以在不下修的情况下,我认为强赎的可能性极低。

2.资产负债率高达71%,有息负债率达52%,说明公司的资金压力极大,且22年预告亏损2亿。

3.从资金层面来说,公司有8.4亿资金(受限金额约为4亿,另外有长期存单1.75亿),不足以支付转债余额,公司还有短期借款12.28亿、一年内到期的非流动负债6.16亿、长期应付款2.66亿,有息负债达26亿,所以还钱是不可能还钱的。

4.公司的应收金额接近18亿,占总资产的25%,从历年数据来看,几乎没有计提坏账损失,难道是没有任何坏账风险,这我是不信的,远低于同行,所以我认为有少计提的可能性。

5.公司计划定增6亿,按目前来看,我认为难度极大,公司超高的资产负债率及有息负债率,很大的可能性会被证监会否决,加上目前股价走势非常不如意,又有几个人肯参与定增呢,另外很多人担心因为定增问题而导致转债暂时不下修,事实上一个定增流程下来,一般需要一年,而转债的时间并不多了,不见得能等到那个时候,不过最好的情形就是定增被否,这样能断绝了公司的臆想。

6.下次下修,需要等到5月15日,届时只有12月不到了,我认为大概率会下修。

7.下修之后,再拉升30%,我认为不算太难,毕竟公司属于制造板块,板块有一定活跃度,所以我认为还是有极大的可能强赎的。

五:博世转债:

1.转债还有16个半月到期,目前的转债价格为112元、转股价值为80元、溢价率为41%,想要强赎,正股要在15个半月内拉升64%,股价涨至10.04元,但是公司21年1月之后股价就没有上过10元(21年9月短暂上过),所以在不下修的情况下,我认为是强赎的可能性极低。

2.资产负债率高达74%,有息负债率高达64%,说明公司的资金压力极大,且21年亏损5亿,22年预告亏损4亿,把上市以来赚的钱都亏没了。

3.从资金层面来说,公司有10亿资金(受限金额为5.23亿),足够支付转债余额,公司还有短期借款22.5亿、其他流动负债0.66亿、一年内到期的非流动负债4.6亿、长期应付款20.87亿,有息负债达53亿,所以还钱是不可能还钱的。

4.公司的应收金额34亿(含合同资产),占总资产的27.83%,从历年数据来看,计提坏账损失的比较较大,也就是说应收质量非常低,收入绝大部分都是白条,且是损失风险极大的白条,从公司的净利润现金含量得知,公司赚的都是白条,但是亏损的都是真金白银。

5.公司的无形资产达42亿,占总资产的32.22%,从历年数据来看,并无计提减值损失,参考同行,我认为有少计提的可能性。

6.公司在22年5月下修,但并无下修到底,说明公司非常在乎股权稀释,目前也满足了下修条件,但公司并未下修,很可能会一直倔强下去,所以不看好该债,同时基本面太烂,炒作的可能性也极低。

六、海澜转债:

1.转债还有17个月到期,目前的转债价格为114元、转股价值为84元、溢价率为36%,想要强赎,正股要在16个月内拉升55%,股价涨至8.49元,但是公司18年8月之后股价就没有上过8.5元,所以在不下修的情况下,我认为强赎的可能性极低。

2.资产负债率为53%,有息负债率为22%,说明公司的资金压力不大,22年没有业绩预估,估计跟21年相对一致。

3.从资金层面来说,公司有114亿资金,足够支付转债余额,除了转债,没有其他大额有息负债,从这个角度来说,公司是极有可能还钱的。

4.21年赚了25亿,22年大概也赚了20亿,也就是转债余额超过了1年的净利润,基于这个逻辑,公司还是可能想办法进行转股的,只是采用流氓转股而已。

5.目前来说,大消费可能反转,而海澜属于大消费的部分,所以公司在等待,在我看来,疫情三年给公司带来了很多后置性影响,比如加盟店的消失,2019年年末公司有5241家而到了2022年中公司只有4893家,不升反降,我估计22年底会继续下降,且23年中以前,情况都不会变好。

6.这种公司,有一定的资金,非常珍惜股权,所以不看好未来。

七、苏农转债:

不看好银行债,所以这里就不单独分析了。

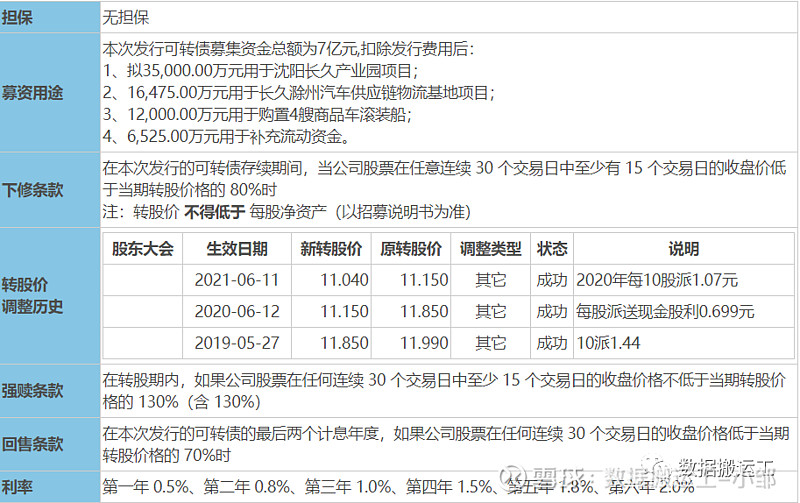

八、长久转债:

1.转债还有16个半月到期,目前的转债价格为117元、转股价值为86元、溢价率为36%,想要强赎,正股要在15个半月内拉升50.6%,股价涨至14.35元,但是公司18年6月之后股价就没有上过10元(19年3月短暂上过),所以在不下修的情况下,我认为强赎的可能性极低。

2.资产负债率为52%,有息负债率为40%,说明公司的资金压力一般。

3.从资金层面来说,公司有5.6亿资金,不足以支付转债余额,公司还有短期借款9.3亿、其他流动负债0.66亿、一年内到期的非流动负债1.1亿、长期应付款0.5亿,有息负债达18.5亿,所以还钱是不可能还钱的。

4.公司的应收金额16亿,占总资产的30.43%,从历年数据来看,计提坏账损失的比较很小,不过绝大部分都是1年的,风险相对较小,但是考虑目前汽车行业竞争极大,破产的可能性较高,所以我认为公司还是过于乐观了,也就是计提不足。

5.公司有相当长的一段时间内,是触发了下修条件,但公司不肯下修,公司还是非常在乎股权稀释的,不过随着到期的临近,我认为公司会越来越紧张。

6.目前达不到下修条件,不上不下的感觉真难受,且目前价格不低,所以我暂不入仓,如果价格回落至113元,且此时转股价值低于80元,处于可下修状态,我会考虑买入。

九、张行转债:

不看好银行债,所以这里就不单独分析了。

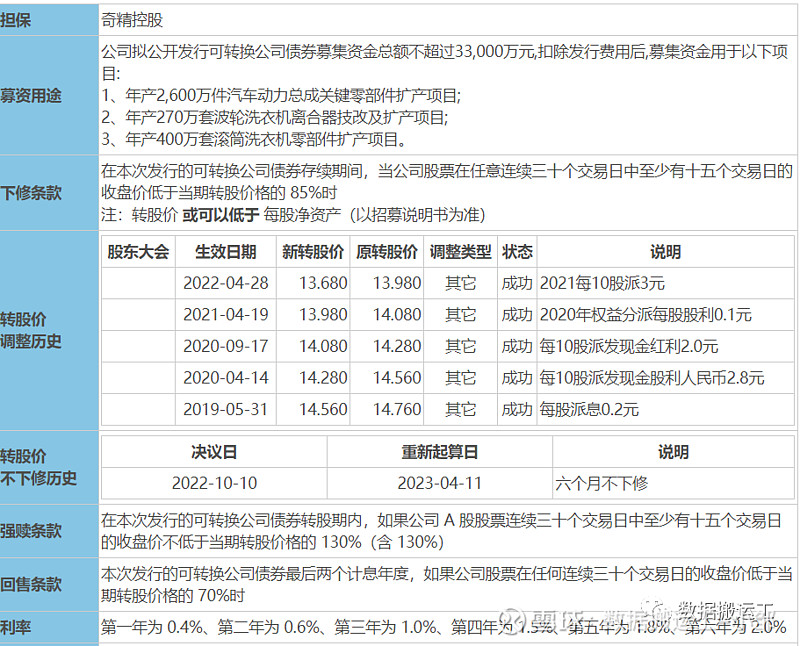

十、奇精转债:

1.转债还有17个月到期,目前的转债价格为118元、转股价值为90元、溢价率为31%,想要强赎,正股要在16个月内拉升44%,股价涨至17.78元,但是公司18年6月之后股价就没有上过17.78元,所以在不下修的情况下,我认为强赎的可能性极低。

2.资产负债率为45%,有息负债率为28%,说明公司的资金压力较小。

3.从资金层面来说,公司有3.6亿资金,足够支付转债余额,公司还有短期借款1亿,还需要留下资金营运,所以还钱是不可能还钱的。

4.公司的应收金额4.78亿,占总资产的23.6%,从历年数据来看,几乎没有计提坏账损失,难道是没有任何坏账风险,这我是不信的,远低于同行,所以我认为有少计提的可能性。

5.公司有相当长的一段时间内,是触发了下修条件,但公司不肯下修,公司还是非常在乎股权稀释的,不过随着到期的临近,我认为公司会越来越紧张。

6.目前达不到下修条件,且需要等到5月2日之后才可能下修,不上不下的感觉真难受,且目前价格不低,所以我暂不入仓,如果价格回落至114元,且此时转股价值低于85元,处于可下修状态,我会考虑买入。

7.下修之后,再拉升30%,我认为不算太难,毕竟公司属于消费板块,板块活跃度高,可炒作的概念多,所以我认为还是有极大的可能强赎的。

当然,历史不代表未来,但是未来大概率会遵循历史的轨迹,因为人性依然在,韭菜依然在,贪念和欲望依然在。$岩土转债(SZ128037)$ $长久转债(SH113519)$

文章所述的可转债,均为案例使用,不作为投资建议,投资有风险,入场需谨慎,请独立思考。 $海澜转债(SH110045)$ #可转债# #下修# #雪球星计划#

著作权归作者所有。商业转载请联系作者获得授权,欢迎喜欢的朋友转发分享。

本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

祝投资愉快。@今日话题