大元转债上市了,这是新年第一支上市新债,预计上市合理价格在120元,考虑2%的浮动,则价格为118-122元,如果高于123元我会选择坚决卖出,如果低于115元,会视情况买入,恭喜中签的朋友,可以加餐了。

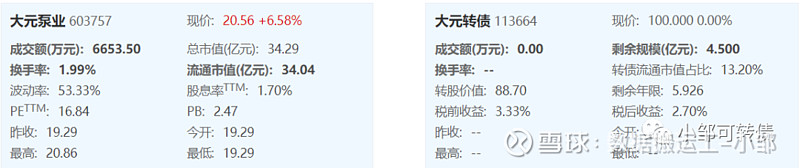

1、上市代码:113664,需要注意交易规则,如开盘价130元,需要14:57分后交易,期间不可以委托。

2、AA-评级,规模4.5亿;股东配售率86.88%,股东认可度较高,规模很小,评级较低,风险一般;转债规模占流动市值的13.22%,占比一般,后期强赎欲望一般。

3、单账户顶格申购平均中签:0.0053签,也就是189中1,中签率极低,申购户数1113.83万户。

截至目前,打新债人数的最高峰值为1206.23万户,我估计未来很难超越这个数值了,而今年打新最低人数为989万户,由再升科技的再22转债创造,如果大盘继续跌,我估计打新人数还会下降;以隆基转债为例,申购人数已达1138.89万户,中间只差了19天,户数增加了近100万,跟半年前比,涨了将近一倍,半年前约600万户,当然,新规要求2年投资经验及10万资金,会把大部分新入者拒之门外,未来打新人数将长期维持在1050万左右,且呈现下降趋势,低中签率的情况也不会有太大的变化,但还是建议大家坚持,毕竟几乎接近无风险的打新债还是偶尔可以让我们加个鸡腿的,单账号平均一年收益800-1200还是可以的。

4、公司情况:

会通新材料股份有限公司主要从事改性塑料的研发、生产和销售。公司主要产品为高分子改性材料,根据所使用的基础树脂原料类型的不同,公司产品可划分为聚烯烃系列、聚苯乙烯系列、工程塑料及其他系列。

5、转股价下调:(30,15,85%),强赎:(30,15,130%),条件一般,不得低于净资产,按目前计算,还有足够的空间;利率很高,到期赎回价115元,较高,目前到期赎回价一般在110元以上,且有上升趋势,主要是因为目前可转债发行较多,发行公司为了防止破发或者发行失败,都在积极提高到期赎回价,考虑到大部分可转债都以强赎为终点,所以到期赎回价在大部分时候都没有过高的意义,只有真正的到期赎回才有实际性作用。

6、01.03日收盘转股价值88.7元,转股价值一般;

参考市场类似行业可转债(泰福转债),综合考虑之下给予37%的溢价率,预计上市合理价格在120元,按2%浮动,则价格为118-122元。120以上开盘停牌半小时,130以上开盘停牌至14:57。

7.买卖参考:考虑正股质地一般,行业地位一般,估值历史高位,如果高于123元我会选择坚决卖出,如果低于115元,会视情况买入,注意此情况未考虑正股大幅波动。

文章所述的可转债,均为案例使用,不作为投资建议,投资有风险,入场需谨慎,请独立思考。

著作权归作者所有。商业转载请联系作者获得授权,欢迎喜欢的朋友转发分享。

本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

祝投资愉快;$大元泵业(SH603757)$ $大元转债(SH113664)$ $会通转债(SH118028)$ #可转债# #新债上市价格预估# #可转债大饼#

可私聊加入讨论组,仅限于讨论学习