一、公司基本面:

1.长久是主要从事整车运输物流服务。汽车物流行业是传统行业,发展已经到顶,没有想象力和很好的发展空间,不看好未来。

2.准货币资金为5.59亿,占总资产的10.57%(其他流动资产中包含了1.1亿理财产品),按上半年的情况,只够支撑1个月,说明资金极其紧张,在我看来准货币资金需要足够维持8个月才算良好,足够维持1年才算优秀。

3.应收占总资产的30.43%,说明产品(服务)竞争力一般,销售压力一般,当然,行业竞争非常大,汽车物流充满挑战,作为汽车产业链的一环,受到了汽车销售的影响,公司的业绩也不尽人意,另外这个属于服务外包,行业地位很低,没有话语权,这是行业决定的,公司很难去改变什么。当然考虑客户大多是大车企,坏账率相对较低。

4.存货占总资产的1.04%,占比非常小,公司是卖服务的,所以存货小是正常的,不代表公司的产品(服务)畅销。

5.长期股权投资占总资产的7.36%,都是物流公司,说明公司非常专注主业。

6.固定资产在建工程占总资产的18.88%,属于超级轻资产型公司,后期的折旧压力一般,说明公司维持竞争力的代价非常小,我个人喜欢轻资产型公司,当然这种行业没有所谓的技术含量,行业壁垒可以说没有,毛利率极低,就是一个苦力搬运工,当然我也是一个苦力搬运工。

7.无形资产占总资产的9.98%,我认为这种行业并没有什么技术含量,所以无形资产的质量非常低,意义不大,因为这种无形资产并没有给公司带来核心竞争力和毛利。

8.公司的短期借款9.36亿,一年内到期的非流动负债为1.13亿,长期借款0.5亿,应付债券为6.09亿,合计约17亿,资产负债率为50%,资金无法覆盖有息负债,说明公司的资金压力非常大,资产负债率为51%,并不算很高,所以短期内债务风险较低,只要公司把转股处理好,就会极大改善资金情况。

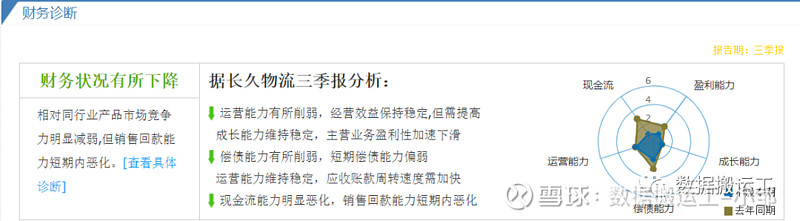

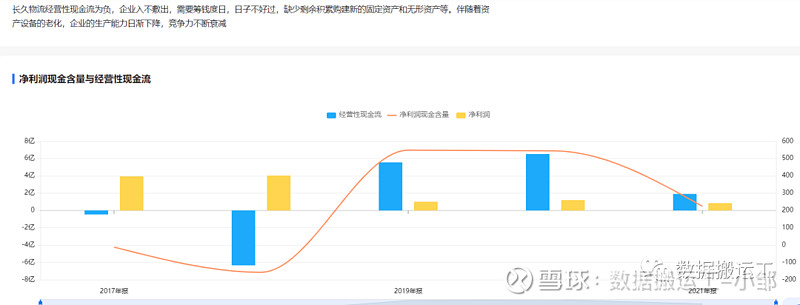

9.公司的现金流不容乐观,净利润现金含量非常低,赚的都是白条,考虑目前的经济低迷,非常可能后期的坏账率增加,会吞噬利润。

二、转债情况:

1.转债到期赎回价为115元,还有2年,加上利息,到期保本价为115.8元(不含税)。

2.发行规模为7亿,几乎未转股,占流通市值比例一般,为13.77%,转股动力一般。

3.转股价值为81.7元,而转债价格为118.5元,持有到期则亏损2.7元,税后收益率为-1.14%。

4.从未下修,目前有足够的下修空间,我认为满足下修条件后,公司有较大的可能会下修。

5.一年多以来,转债一直很活跃,在较短时间内都有一定的波动,这是因为正股的波动性较好,如果后面正股下跌满足下修条件后,一旦下修,随着正股的炒作,我认为是非常可能满足强赎条款的。

6.正股一直很活跃,因为市值小,极容易炒作,考虑转债的溢价率不算特别高,我认为只要正股随便炒作一下,转债就会有一个较大的波动,是值得博弈的。

8.盛世古董,乱世黄金。在经济周期下行的时候,公司肯定会想着留着现金比摊薄那点股份更好,毕竟活着才是一切,如果公司没钱了,才是最大的损失,我也相信长久的股东比海水洪水两兄弟更聪明,海水从3月底的高位到现在,已经下跌了41%有余;而洪水从2月底的高位到现在,已经下跌了44%有余。两者都接近腰折,我相信公司都能看到这些负面案例的。

9.很多人对这7亿没啥概念,我就简单说明一下。长久总市值50亿,转债占了14%,也就是超过七分之一;2022年一季度收入9.34亿,也就是说转债金额超过了公司忙乎了两个月的收入(记住,这只是收入);2022年前三季度赚了0.03亿,不到转债规模的二百三十分之一;2018年-2021年共4年赚了7亿,也就是说如果还了这7亿,公司4年的净利润就没了,如果你是大股东,你会愿意吗。

当然,历史不代表未来,但是未来大概率会遵循历史的轨迹,因为人性依然在,韭菜依然在,贪念和欲望依然在。

四、总结:

整体来说,我认为长久转债可以博弈下修,目前还差一天就可以满足下修了,需要等转股价值低于80元,也就是正股股价跌至8.83元时,118元可以入仓1%,114元可以加仓至3%,109元可以加至5%(极限仓位)。

文章所述的可转债,均为案例使用,不作为投资建议,投资有风险,入场需谨慎,请独立思考。

著作权归作者所有。商业转载请联系作者获得授权,欢迎喜欢的朋友转发分享。

本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

祝投资愉快。 $长久转债(SH113519)$ $久其转债(SZ128015)$ $亚泰转债(SZ128066)$ #可转债大饼# #可转债# #下修# @今日话题