一、公司基本面:

1.大业从事胎圈钢丝、钢帘线以及胶管钢丝的研发、生产和销售。公司主要产品为胎圈钢丝、钢帘线和胶管钢丝。金属制品是传统行业,没有想象力,所以行业不好。

2.准货币资金占总资产的14.70%,按上半年的情况,不足以支撑4个月,说明资金非常紧张,在我看来准货币资金需要足够维持8个月才算良好,足够维持1年才算优秀。

3.应收占总资产的21.17%,说明产品竞争力较差,有非常大的销售压力,当然,行业竞争非常大,这是行业决定的,公司很难去改变什么。

4.存货占总资产的10.42%,占比一般,有一定的销售风险和减值风险,当然,作为零配件行业,需要备货,可以理解。

5.长期股权投资占总资产的0.81%,属于都是行业内投资,说明公司非常专注主业。

6.固定资产在建工程占总资产的39.11%,属于轻资产型公司,后期的折旧压力一般,说明公司维持竞争力的代价一般,我个人喜欢轻资产型公司,当然这种行业技术含量不高,没有行业壁垒,毛利率非常低,说明赚的都是血汗钱,跟我这种搬砖工没有差异。

7.无形资产为3.79亿,占总资产的4.93%,略低于5%,我认为这类型公司的无形资产实际价值不高,不属于高新企业,不可以把潜在的竞争对手拒之门外,公司也不属于非常高端的产业,所以也并没有给公司带来丰厚的利润。

8.公司的短期借款为13.82亿,其他应付款为1.86亿,1年内到期的长期借款及长期应付款为4.97亿,长期借款为1.1亿,应付债券为4.62亿,长期应付款为2.29亿,合计约28.66亿,资产负债率为72%,资金无法可以覆盖有息负债,但可以覆盖应付债券,说明公司的资金压力非常大,有一定的债务风险。

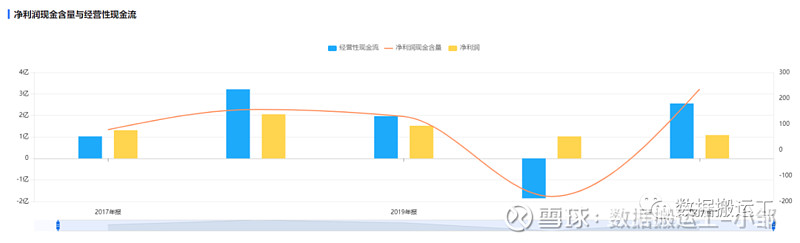

9.公司的现金流不容乐观,净利润现金含量较低,赚的都是白条,考虑目前的经济低迷,非常可能后期的坏账率增加,会吞噬利润。

二、转债情况:

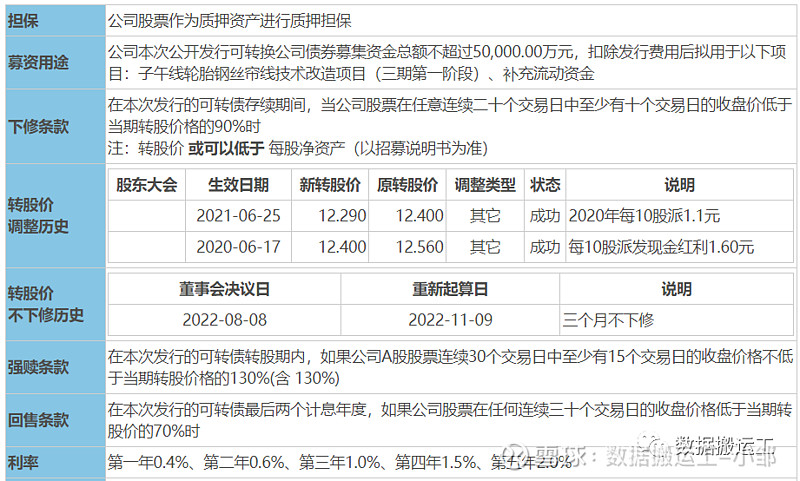

1.转债到期赎回价为110元,还有1.55年,注意该债一共是5年期的,目前的新债几乎都是6年期,5年期的转债将退出历史舞台;加上利息,到期保本价为110.8元(不含税)。

2.发行规模为5亿,几乎未转股,占流动市值比例较大,为22.05%,转股动力较大。

3.转股价值为64元,而转债价格为113.7元,持有到期则亏损3元,税后收益率为-1.7%。

4.转债没有下修历史,说明公司非常在意股份的摊薄,未来的原材料大概率会涨价,行业也会加大竞争,公司也必然考虑到这个问题,且转债占比非常大,同时时间只有1.5年了,有足够的动力进行下修,这个是公司资金压力导致的,是被迫下修,被迫的动力远比主动的动力更强更迫切。

5.公司在8月08日宣布未来三个月不下修,下个月09日就可以重新计算,到11月29日就可以满足下修条件了,还有1个月多的时间,我认为公司有较大的下修可能,如果下修到底,合理价格约为120元。

四、总结:

整体来说,我认为大业转债可以博弈下修,113.7元可以入仓2%,110元可以加仓至3%,107元可以加至5%(极限仓位)。

当然,我只短期持有,博弈下修,收益兑现后马上离场,因为公司不懂市值管理,还过于高傲,没有准确认清自己,总认为股价低估,这是很危险的一件事,同时公司的经营情况并不好,我认为长期来说,公司的债务风险过高。

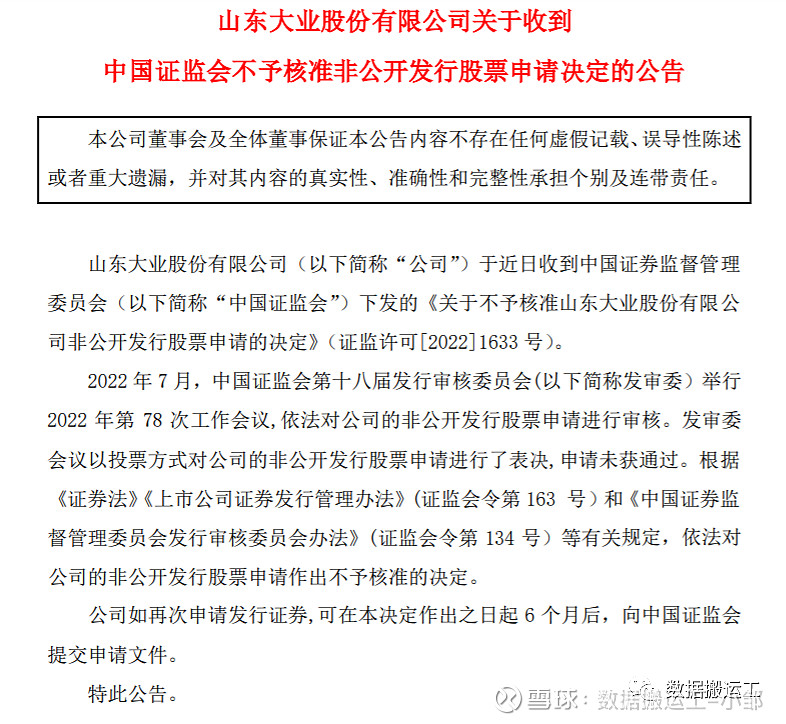

公司因为资产负债率过高,非公开发行股票申请遭到证监会否决,事实上,促进转债转股比非公开发行股票更方便,可以更简单的降低资产负债率,是一个非常好的选择,我相信公司在一条路没有走通的情况下,会选择下修转股这条路。

文章所述的可转债,均为案例使用,不作为投资建议,投资有风险,入场需谨慎,请独立思考。

著作权归作者所有。商业转载请联系作者获得授权,欢迎喜欢的朋友转发分享。

本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

祝投资愉快。$大业转债(SH113535)$ $大族转债(SZ128035)$ $岩土转债(SZ128037)$ #可转债大饼# #可转债# #下修# @今日话题