一、公司基本面:

1.迪贝从事家用、商用、车载压缩机电机的研发、生产及销售和硅钢经销业务。公司的主要产品有家用压缩机电机和商用压缩机电机,还有非常大的发展空间,看好行业看好公司。

2.准货币资金占总资产的22.26%,按上半年的情况,不足于支撑4个月,说明资金非常紧张,在我看来准货币资金需要足够维持8个月才算良好,足够维持1年才算优秀。

3.应收占总资产的16.25%,比较高,说明很多销售都是白条,后面有较大的坏账风险,同时也说明产品竞争力较差,比较难以销售,当然,配件并没有太多的差异性,行业内没有超级品牌,市场集中度非常低,这是行业决定的,公司很难去改变什么。

4.存货占总资产的16.89%,占比很高,有一定的销售风险和减值风险,考虑应收也占比较大,说明产品不畅销,没有核心竞争力;当然,作为配件行业,备货是必然的,也是行业问题,就整体而言,这种行业很难掌控主动权,毕竟可替代性较大,差异性较小。

5.固定资产在建工程占总资产的30%,属于轻资产型公司,后期的折旧压力一般,说明公司维持竞争力的代价一般,我个人喜欢轻资产型公司,当然这种行业核心技术含量不高,没有很高的行业壁垒,当然因为处于下游,所以掌控权较小,毛利率非常低,赚的都是辛苦钱。

7.无形资产为0.7亿,占总资产的5.6%,超过5%,我认为这类型公司的无形资产的实际价值不大,因为属于不高新企业,并不能把潜在的竞争对手拒之门外。

8.应付债券为2.14亿,资产负债率为37%,资金暂时覆盖有息负债,说明公司的资金压力较大,但短期内债务风险较低。

二、转债情况:

1.转债到期赎回价为115元,还有3年,加上利息,到期保本价为117.28元(不含税)。

2.发行规模为2.3亿,未转股,占流动市值比例一般,为15.65%,转股动力一般。

3.转股价值为81.81元,而转债价格为118元,持有到期则亏损0.8元,税后收益率为-0.64%。

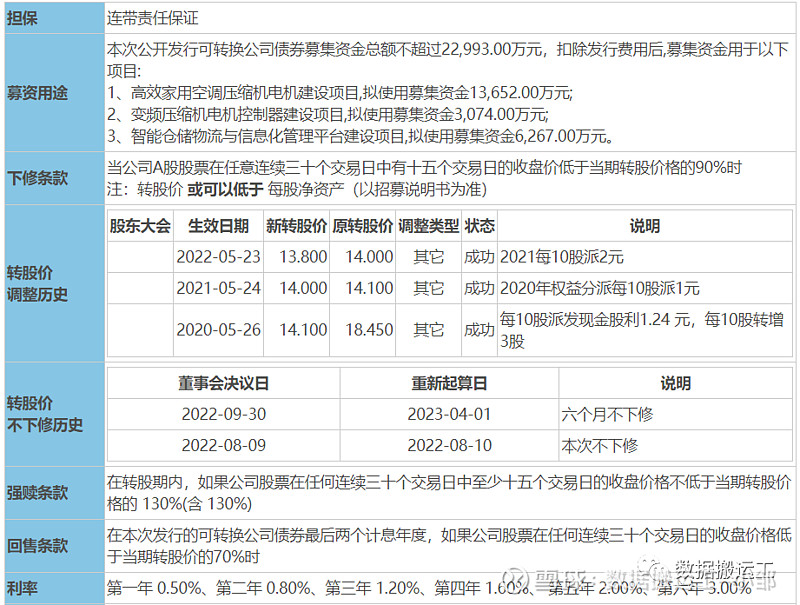

4.无下修历史,已满足下修条款,但并未下修,如果需要下修,需要在2023年4月21日,还有6个月。

5.转债一直比较活跃,这是因为有炒作价值,规模非常小,没有强赎风险,距离到期日还有很久,种种条件都为炒作提供了良好的基础和土壤,我坚信后期也会炒作一番。

6.1年内最低价为109元,按目前价格算,回撤为6.8%,我认为可以接受,1年内最高价147元。

7.2年内最低价为89元,按目前价格算,回撤为24.58%,这是因为遇到了21年初市场极度恐慌的情况,未来很难会遇上这种情况,我认为可以接受,2年内最高价147元。

8.事实上,转债超过135元的时间,并不少见,波动性非常好,历史上23个月内,必然冲击135元的门槛,所以博弈135元的胜率会比较高,按118元计算,135元卖出,则收益率为14.41%,其历史上低于135元的最长时间为23个月,发生在2020年04月07日至2022年03月15日,2022年03月15日,开盘价119元,盘中最高价达137元,涨幅达15.12%,这个涨幅也是非常诱人的。

9.目前低于2.5亿规模的转债中,价格低于120元的转债并不多,当然迪贝的转股价值一般,但是妖债炒作并不完全依赖转股价值。

10.有下修预期,也可以博弈妖债行情,如果能继续下跌至113元,则届时的到期年化收益1.26%以上,超过了货币基金收益率,是非常值得博弈的。

当然,历史不代表未来,但是未来大概率会遵循历史的轨迹,因为人性依然在,韭菜依然在,贪念和欲望依然在。

三、总结:

整体来说,我认为迪贝转债有炒作价值,也可以博弈下修,118元可以入仓1%,113元可以加仓至3%,108元可以加至5%(极限仓位)。

文章所述的可转债,均为案例使用,不作为投资建议,投资有风险,入场需谨慎,请独立思考。

著作权归作者所有。商业转载请联系作者获得授权,欢迎喜欢的朋友转发分享。

本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

祝投资愉快。$迪贝转债(SH113546)$ $华钰转债(SH113027)$ $德尔转债(SZ123011)$ #妖债# #可转债大饼# #下修# @今日话题