一、目的和条件说明:

1.目的:

为了核算1-2年内到期中低价债的投资价值,决定简单分析一下。

2.筛选条件:

A.1-2年内到期的转债,不包含1年内到期转债,这是为了留足时间让上市公司做相关工作。

B.中低价债是指低于125元的转债,这是为了防止到期赎回造成投资损失太大。

C.原则上到期税前收益控制在-4%以内,控制损失范围。

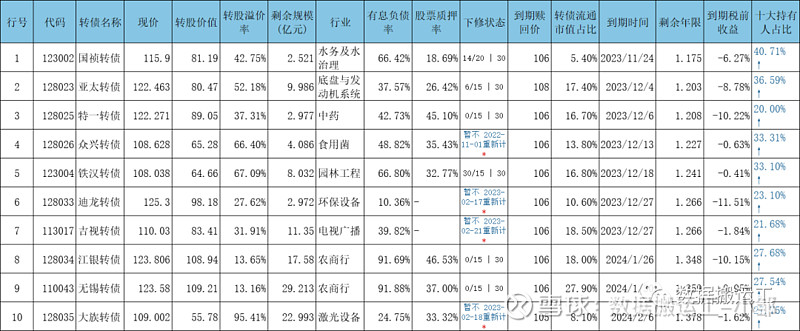

二、初选结果:

以剩余年限为顺序排序条件,表格数据截至2022.09.20,后面分析数据有单独更新。

三、个债分析:

1.国祯转债

考虑其到期税前收益为-6.27%,所以目前价格不太适合博弈,跌至110元左右方有投资的意义,当然这是我为了控制损失空间的策略,并不适合所有人。

我认为国祯是非常可能下修的,且到了今天,下修已经满足15天了,还有5天需要满足,按现在的正股走势,我认为一定会满足下修条件,且会下修,事实上,市场已经对转债有了下修的预期,所以才会有116元的价格。

对于目前的价格,就算下修到底,也不会有多少博弈空间,只是一旦下修,市场就有强赎的预期,考虑正股非常弱,下修到底后想要强赎,也是比较困难的。

结论:可以小仓位博弈下修强赎,但预期值并不能太高,下修后预估价格为120元,就算强赎,大概率价格也会在145元以下。

2.亚太转债

亚太已经满足了7天的下修条件,按目前的走势,我认为会满足下修条件,考虑转债规模(剩余规模,下同)为10亿,所以公司有足够的动力下修,且会下修到底。

正股波动性良好,所以一旦下修,我认为是可以达到强赎条件。

目前转债的价格已经有下修到底的预期,到期税前收益为-8.8%,所以博弈下修的意义不大,没有套利空间了,当然是可以博弈强赎的,对于正股的走势,还是比较看好的,下修后,转债价格随着正股的波动,上涨至150元的可能性还是非常大的,所以有一定的博弈空间。

3.特一转债

考虑其到期税前收益为-10.22%,所以目前价格不太适合博弈,跌至115元左右方有投资的意义,当然这是我为了控制损失空间的策略,并不适合所有人。

考虑正股的流动市值仅为17亿,而转债的规模为3亿,所以公司有足够的动力完成强赎,转债有下修的历史,如果正股继续下跌,那么转债也会有一定的下跌,触发下修条件10天后,将更有博弈价值,另外如果妖债行情来了,必然也会带动它的上涨。

正股波动性良好,所以一旦下修,我认为是可以达到强赎条件。

目前转债的价格已经有下修到底的预期,所以博弈下修的意义不大,没有套利空间了,当然是可以博弈强赎的,对于正股的走势,还是比较看好的,下修后,转债价格随着正股的波动,上涨至150元的可能性还是非常大的,所以有一定的博弈空间。

4.众兴转债

考虑其到期税前收益为-0.63%,几乎可以说是保本(在不违约的情况下),当然因为不下修声明截至到10月底,如果到了10月底还是这个价,我认为就有价值了。

公司资金压力大,我认为不太可能到期赎回,所以公司有足够的意愿强赎,如果下修到底后,公司很可能会发布各种利好消息,拉升股价,去满足强赎条件,这件事在去年就做过了,重操旧业难度不大,只是市场认可度有多高就难说了,但我们在这,完全可以博弈下修,而不去追求强赎,就可以把风险降为最低。

5.铁汉转债

考虑其到期税前收益为-0.63%,几乎可以说是保本(在不违约的情况下),目前已经满足了下修条件,资金压力非常大,有足够的下修动力,所以非常看好短期内下修,且会下修到底,下修后大概价格为118元,有10元的套利空间,是值得博弈的,当然目前价格几乎到底,很难再往下跌了,债底价格为104.38元,实际价格为108元,也就是理论来说最大下跌空间为3.62元,回撤仅为3.4%。

留给公司真正的时间只有1年零2个月,再不下修,留给公司的操作时间不多了,考虑公司正股比较弱,我只博弈下修,不参与博弈强赎。

6.迪龙转债

迪龙的规模仅为2.972亿,且溢价率为27.62%,一旦正股上涨,那么转债也能跟涨,另外如果妖债行情来了,必然也会带动它的上涨,正股活跃度很高,只是目前的价格略为贵了些,如果能低于118元,就非常完美了。

当然,迪龙的资金并不紧张,但是公司必然会为未来着想,经济环境不好的情况下,广积粮才是正道,所以在一定条件下,公司还是会想办法完成强赎的。

7.吉视转债

考虑其到期税前收益为-1.84%,几乎可以说是保本(在不违约的情况下),同时是国企,所以违约风险极小。目前股价已经低于每股净资产,下修条款中要求不低于每股净资产,所以下修空间太小,没有什么意义,我估计也不会下修了,这个时候的转债就有点鸡肋了,正股需要上涨58%才能实现转股价值达到130元,过去一年正股的波动率为47%,也就是说今后一年内波动更大才可以,且要保持15天,其实正股的基本面比较糟糕,没有任何亮点,年前因为元宇宙炒作了一翻,我估计元宇宙概念暂时一两年是很难炒作了,因为没有预期没有实际业绩。

正因为正股没有可炒作的概念,没有好的业绩,所以并不太看好未来,考虑湖广、贵广也是炒作的飞起来,它们俩的情况事实上跟吉视并无两样,所以依然存在炒作的可能,只是溢价率太高了,性价比并不高,所以我选择不投资,当然,当溢价率压缩到20%,价格低于120的时候,我会考虑进仓。

都属于银行债,且价格都在120元以上,个人对银行不太看好,所以不具体分析了。

9.大族转债

考虑其到期税前收益为-1.62%,几乎可以说是保本(在不违约的情况下),当然因为不下修声明截至到23年2月中,如果到了2月底还是这个价,我认为就有价值了,考虑到了2月,剩余时间只有一年了,留给公司处理的时间并不多,如果公司想强赎转股,公司会很快速的下修,如果6月前未下修,可以认为公司放弃强赎了。当然公司也有可能摆烂,因为目前公司的资金并不紧张。

所以就算博弈,我也会把仓位比例控制在3%以内,看公司以往的态度并不见得有很强的下修意愿,公司在乎股权重于转股意愿。

10.杭电转债

考虑其到期税前收益为-3.36%,就算不强赎,损失也不大(在不违约的情况下),已经满足下修6天了,考虑只有1年5个月了,我认为公司可能会下修。

公司借款金额远大于准货币资金,现金流紧张,资产负债率为70%,有足够的动力让转债转股,所以我认为会下修。

如果下修,则合理价格为122元,考虑正股的波动率较好,我认为下修后可以再博弈强赎,公司想要强赎,估计价格会达到150元左右,目前还有较大的空间,值得博弈。

11.长证转债

考虑其到期税前收益为-3.78%,就算不强赎,损失也不大(在不违约的情况下),已经满足下修5天了,考虑只有1年5个月了,我认为公司可能会下修。

对于券商来说,越多钱越好,50亿对公司来说,并不是小数目,公司完全有动力转股,所以我认为会下修,下修后合理价格约120元,有较大的博弈空间,当然我并不看好强赎,所以只博弈下修。

12.敖东转债

4天后就开下修的股东大会了,对于这种泄密信息的公司,我个人并不太感兴趣,单纯下修的角度,已经没有什么博弈空间了,所以不考虑下修问题,而公司的正股波动率很小,也就不看好强赎问题。

整体来说,看不到太多的价值和博弈空间,选择放弃。

12.岩土转债

考虑公司资金压力非常大,如果正股继续下跌,触发下修条件的话,我认为公司会选择下修,已经有过下修历史,说明公司是有强烈的强赎意愿。

去年到今年,公司一直在亏损,急需资金填补,而转债的资金对公司来说尤为重要,也正因为如此,所以我对转债有较大的信心,目前的这个价格比较尴尬,不高也不低,为什么说不高呢,因为溢价率才22%不到,只要正股涨个30%,就能满足强赎了,且正股非常活跃,历史上经常大涨,所以公司想强赎的话,并不算太难。

如果相对于转债历史的价格,目前并不算低,甚至可以说高,在我看来,最好在满足下修条件10天后入场。

所以我暂时不买入,因为市场不稳,最好的进场时机就是等正股跌至2.5元以下,但看了正股历史,极少时间是处于2.5元以下的,不过考虑公司的亏损,我认为正股底价会下移,就耐心等待吧,而此时的转债大概率价格会在113元左右。

13.大业转债

考虑其到期税前收益为-0.39%,几乎可以说是保本(在不违约的情况下),当然因为不下修声明截至到11月中,如果到了11月中下旬还是这个价,我认为就有价值了,考虑到了11月,剩余时间只有一年半了,留给公司处理的时间并不多,如果公司想强赎转股,公司会很快速的下修,如果2023年9月前未下修,可以认为公司放弃强赎了,虽然公司资金非常紧张,但股票质押率较高,是下修最大阻碍,当然,公司也坚定认为目前股价低估,可问题是市场就是这么估价的,并不以大股东的意志为转移,届时会逼迫公司选择下修。

考虑距离到期时间还有比较久,且离可下修的时间还有两个月,我并不想把这两个月浪费点,所以暂时我不会选择买入,只有等待11月份之后才会考虑,同时,也无法确定公司是否会马上下修,这主要的公司有点蜜汁自信,这点非常可怕。

无法理解的是,公司增发未能通过,依然没有马上想办法解决负债率高的问题,目前公司的负债率高达72%,已经严重超过60%的警戒线了,转债强赎后,能较好的降低负债率,对公司来说是一个简单有效代价较小的解决方式,但公司并没有很急,说明大股东非常在乎股权摊薄,这也是一个重大阻碍,当然大股东也很可能是因为股票质押较多,所以才不想下修,但我相信当他被逼无奈的时候,只能选择下修,毕竟留给他的时间并不多了。

14.三力转债

三力的规模仅为2亿,且溢价率为47%,已经满足下修6天了,考虑只有1年5个月了,我认为公司可能会下修,有下修历史,转债规模相当于一个季度销售额。

一旦正股上涨,那么转债也能跟涨,另外如果妖债行情来了,必然也会带动它的上涨,正股活跃度很高,只是目前的价格略贵了些,如果能低于115元,就非常完美了。

当然,三力的资金并不紧张,但是公司必然会为未来着想,经济环境不好的情况下,广积粮才是正道,所以在一定条件下,公司还是会想办法完成强赎的。

15.博世转债

考虑其到期税前收益为-2.2%,几乎可以说是保本(在不违约的情况下),目前已经满足了下修条件,资金压力非常大,有足够的下修动力,所以非常看好短期内下修,且会下修到底,下修后大概价格为118元,有4元的套利空间,是值得博弈的,当然目前价格几乎到底,很难再往下跌了,到期收益为109.8元,实际价格为114元,也就是理论来说最大下跌空间为5元,回撤仅为4.5%。

当然上次5月份下修,并未到底,略有一点蜜汁自信,但市场并没有支持它的自信,留给它的时间只有1年9个月了,并不算太多,且正股一直比较弱势,所以只能继续下修,且下修到底。

公司的资产负债率高达77%,远远超过60%的警戒线,资金非常紧张,4.3亿的转债对公司来说,是一笔很重的负担,所以有足够的动力进行转股,而下修就是转股的最好的方式,当然,公司会不会等到接近一年时再下修呢,不可知,按照大股东的秉性,也是有可能的,对我来说,目前的价格并没有太大的博弈空间,只有转债跌至110元时,方有吸引力。

16.海澜转债

考虑其到期税前收益为0.11%,收益率为正(在不违约的情况下),当然因为不下修声明截至到11月中,如果到了11月中下旬还是这个价,我认为就有价值了,考虑到了11月,剩余时间只有1年8个月了,留给公司可操作的时间并不算太多了。

公司目前并不缺钱,但经济环境并不好,未来公司业绩很可能会下跌,我的看法是一定会下跌,这不单是疫情的影响,还有居民收入的影响,考虑人口老龄化,而公司的主要的产品是针对中青年,也就是消费人群会减少,同时竞争会加大,所以长远来看,行业是成熟期向衰退期转变,公司必然无法摆脱行业的衰落的命运和夕阳的走势。

很可能在半年内公司不会下修,所以我并不太看好,除非到期收益率能达到2%,也就是到了明年5月左右,价格在106元左右,就值得博弈了,目前这个情况,下修意愿程度无法判断,当然唯一可以判断的就是公司有下修历史,且转债余额超过了去年的净利润,还是有较大的强赎意愿的,只是下修时间不具有确定性。

如果按下修到底转债合理价为119元,还有10元的盈利空间,按1年内实现下修,年化收益率为9%,考虑11月中之前不会下修,所以可以选择在11月中之后入手,则年化收益率为11%,这是可以接受的。

考虑正股波动性不大,这主要是正股并没有太大的预期和想象空间,所以我只看中下修,不看好强赎。

综上所述,如果到了11月中,还是这个价格,是值得博弈的。

17.德尔转债

考虑其到期税前收益为-2.63%,几乎可以说是保本(在不违约的情况下),目前已经满足了下修条件,资金压力非常大,有足够的下修动力,所以非常看好短期内下修,且会下修到底,下修后大概价格为127元,有8元的套利空间,是值得博弈的,当然目前价格几乎到底,很难再往下跌了,到期收益为113.8元,实际价格为119元,也就是理论来说最大下跌空间为5元,回撤仅为4%。

资产负债率接近60%,考虑公司已经处于亏损状态,之后的业绩也很难如意,所以我认为公司是有下修意愿的,考虑距离到期还有1年10个月,并不能预测公司何时下修,越接近到期日,公司的下修意愿就会越加强烈。

如果妖债行情来了,必然也会带动它的上涨,正股活跃度很高,只是目前的价格略为贵了些,如果能低于115元,就非常完美了。

18.凯中转债

因为价格太高,等价格低于115元再考虑,否则博弈空间不大,风险过高。

19.岭南转债

考虑其到期税前收益为-1.56%,几乎可以说是保本(在不违约的情况下),目前已经满足了下修条件,资金压力非常大,有足够的下修动力,所以非常看好短期内下修,且会下修到底(目前刚好可以到底,如果正股再下跌就无法下修到底了),下修后大概价格为120元,有8元的套利空间,是值得博弈的,当然目前价格几乎到底,很难再往下跌了,到期收益为108.8元,实际价格为112元,也就是理论来说最大下跌空间为3元,回撤仅为3%。

资产负债率高达72%,远远超过60%的警戒线,资金非常紧张,6.6亿的转债对公司来说,是一笔很重的负担,所以有足够的动力进行转股,而下修就是转股的最好的方式,目前有非常大的偿债压力,公司作为房地产的下游公司,未来大概率不会过得很好,甚至会持续亏损,所以早点下修,对公司来说就是最好的选择。

考虑到公司近期进行了股权转让,很可能新接手的公司会去解决高负债率的问题,而下修促进转股能很好的降低负债。

综合来说,我比较看好下修,至于博弈强赎,也是有较大的可能性,这个债我也曾经卖过160元的高价,获得过丰厚的收益。

文章所述的可转债,均为案例使用,不作为投资建议,投资有风险,入场需谨慎,请独立思考。

著作权归作者所有。商业转载请联系作者获得授权,欢迎喜欢的朋友转发分享。

本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

祝投资愉快;$岭南转债(SZ128044)$ $德尔转债(SZ123011)$ $博世转债(SZ123010)$ #可转债大饼# #雪球星计划# #下修# @今日话题