华锐转债上市了,预计上市合理价格在130元,开盘在150元,考虑2%的浮动,价格会在200元左右,如果高于200元我会选择坚决卖出,如果低于130元,会视情况买入,恭喜中签的朋友,可以吃全猪宴了;

1、上市代码:118009(沪市),需要注意沪市交易规则,如开盘价150元,需要14:57分后交易,期间不可以委托。

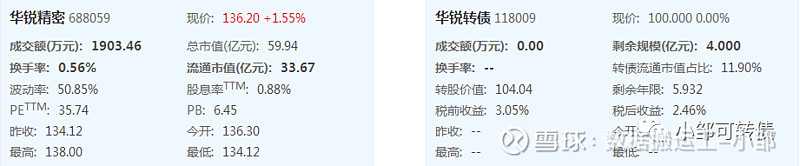

2、A+评级,规模4亿;股东配售率71.93%,股东认可度较高,规模非常小,评级很低,风险较大;转债规模占比流动市值的12.02%,占比较小,后期强赎欲望较小;

3、单账户顶格申购平均中签:0.0098签,也就是100中1,中签率非常低,申购户数1146.78万户;可交易规模约2.76亿,相对较小。

截至目前,打新债人数的最高峰值为1204.4万户,以隆基转债为例,申购人数已达1138.89万户,中间只差了19天,户数增加了近100万,跟半年前比,涨了将近一倍,半年前约600万户,当然,新规要求2年投资经验及10万资金,会把大部分新入者拒之门外,未来打新人数将长期维持在1100万左右,且呈现下降趋势,低中签率的情况也不会有太大的变化,但还是建议大家坚持,毕竟几乎接近无风险的打新债还是偶尔可以让我们加个鸡腿的,单账号平均一年收益500-1500还是可以的;

4、公司情况:

株洲华锐精密工具股份有限公司的主营业务为硬质合金数控刀片的研发、生产和销售业务。公司的主要产品为硬质合金数控刀片,包括车削、铣削、钻削三大系列。公司是国家级高新技术企业,是工业和信息化部认定的“专精特新‘小巨人’企业”,公司“顽石刀具”品牌在第四届切削刀具用户调查中被评选为“用户满意品牌”,自主研制的锋芒系列硬质合金数控刀片,模具铣削刀片和S/CSM390双面经济型方肩铣刀分别获得“金锋奖”和“荣格技术创新奖”。

规模太小,就不详细分析财报了。

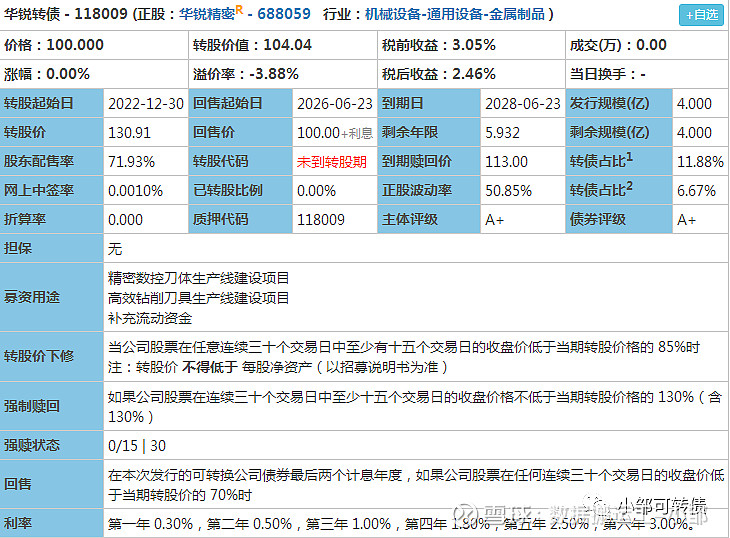

5、转股价下调:(30,15,85%),强赎:(30,15,130%),条件一般,不得低于净资产,目前有足够的空间;利率较高,到期赎回价113元,一般,目前到期赎回价一般在110元以上,且有上升趋势,主要是因为目前可转债发行较多,发行公司为了防止破发或者发行失败,都在积极提高到期赎回价,考虑到大部分可转债都以强赎为终点,所以到期赎回价在大部分时候都没有过高的意义,只有真正的到期赎回才有实际性作用;

6、07.20日收盘转股价值104.04元,转股价值较高;

参考市场同行业可转债(智能转债、锋龙转债、大业转债、中大转债、祥鑫转债),综合考虑之下给予25%的溢价率,预计上市合理价格在130元,考虑上下浮动2%,则价格为128-135元,停牌期间不可以委托,可以尝试136元挂单。120以上开盘停牌半小时,130以上开盘停牌至14:57,开盘在150元;

以上是常规计算,事实上,它应该参考可交易规模相似的转债,垒知转债(可交易规模3.4亿)、永东转2(可交易规模2.6亿)、阿拉转债(可交易规模2.2亿),故开盘定价150元,当日最高冲击200元,之后维持在145-170元,弃购1490手,不知道这些人会不会拍断大腿。

7.买卖参考:考虑正股质地一般,行业竞争大,估值历史低位;如果高于200元我会选择坚决卖出,如果低于130元,会视情况买入,注意此情况未考虑正股大幅波动;

文章所述的可转债,均为案例使用,不作为投资建议,投资有风险,入场需谨慎,请独立思考。

著作权归作者所有。商业转载请联系作者获得授权,欢迎喜欢的朋友转发分享。

本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

祝投资愉快;$丰山转债(SH113649)$ $海优转债(SH118008)$ $华锐转债(SH118009)$ #妖债# #可转债# #雪球星计划# @今日话题