天业转债上市了,预计上市合理价格在108元,大概率开盘在110元,考虑2%的浮动,价格会在106元-112元,如果高于114元我会选择坚决卖出,如果低于105元,会视情况买入,恭喜中签的朋友,可以加鸡腿了;

1、上市代码:110087(深市),需要注意沪市交易规则,如开盘价130元,需要14:57分后交易,期间不可以委托。

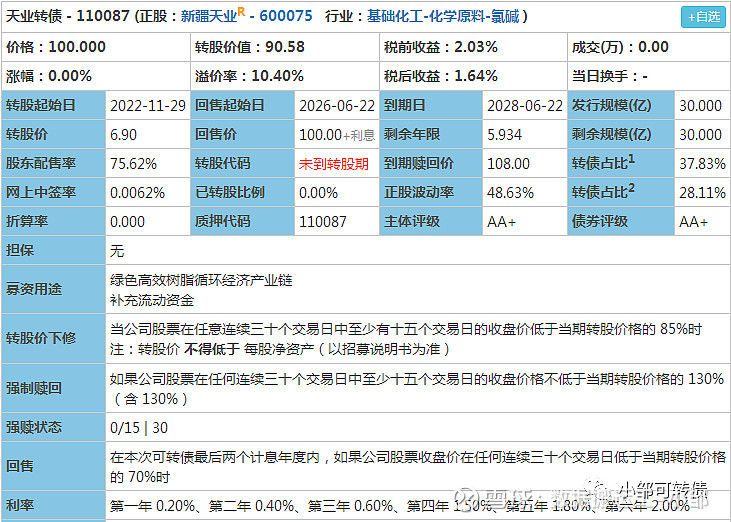

2、AA+评级,规模30亿;股东配售率75.62%,股东认可度较高,规模较大,评级较高,风险较低;转债规模占比流动市值的37.83%,占比非常大,后期强赎欲望强烈;

3、单账户顶格申购平均中签:0.0621签,也就是16中1,中签率一般,申购户数1132.22万户;

截至目前,打新债人数的最高峰值为1204.4万户,以隆基转债为例,申购人数已达1138.89万户,中间只差了19天,户数增加了近100万,跟半年前比,涨了将近一倍,半年前约600万户,当然,新规要求2年投资经验及10万资金,会把大部分新入者拒之门外,未来打新人数将长期维持在1100万左右,且呈现下降趋势,低中签率的情况也不会有太大的变化,但还是建议大家坚持,毕竟几乎接近无风险的打新债还是偶尔可以让我们加个鸡腿的,单账号平均一年收益500-1500还是可以的;

4、公司情况:

新疆天业股份有限公司的主营业务是氯碱化工及农业节水业务。公司氯碱化工产品主要涵盖聚氯乙烯树脂(即PVC)、烧碱(片碱)、水泥。农业节水业务主要为设计、制造及销售滴灌带、PVC/PE管及用于节水灌溉系统的滴灌配件,亦从事向客户提供节水灌溉系统的安装服务。天业节水作为“节水灌溉技术国际科技合作基地”,历年来天业节水主持完成的“西部干旱地区节水技术及产品开发”、“节水滴灌技术创新工程”项目获得国家科技进步二等奖;“天业膜下滴灌节水灌溉工程”项目获得中国工业大奖表彰奖。天业节水被评为“塑料加工行业科技创新型企业”和“创建全国质量强市示范城市优秀示范点”。2019年,天业节水获评“中国塑料行业突出贡献单位”,为新疆生产建设兵团的一张响亮名片,成为当之无愧的行业标杆。

传统行业,个人不太感兴趣,所以就不详细分析财务数据了。

5、转股价下调:(30,15,85%),强赎:(30,15,130%),条件一般,不得低于净资产,目前来说还有一定的空间;利率极低,到期赎回价108元,非常低,目前到期赎回价一般在110元以上,且有上升趋势,主要是因为目前可转债发行较多,发行公司为了防止破发或者发行失败,都在积极提高到期赎回价,考虑到大部分可转债都以强赎为终点,所以到期赎回价在大部分时候都没有过高的意义,只有真正的到期赎回才有实际性作用;

对于天业的设置,我无法理解,只能说想白嫖的心太重了,连一点点利息都不愿意多给,这种设置,也会为后来价格带来不利的因素,可能定价会跟类似的债低3元以上,甚至低5元以上。

6、07.18日收盘转股价值90.58元,转股价值较低,自申购日至今股价跌1.44%;

因为含权量较高,所以很多人进行了潜伏,导致股权登记日及除权日,下跌较大,至今都没有恢复至公告前的价格,由此可见配债是门技术活,是非常容易亏钱的手艺。

参考市场同行业可转债(鸿达转债),综合考虑之下给予20%的溢价率,预计上市合理价格在108元,考虑上下浮动2%,则价格为106-112元,停牌期间不可以委托,可以尝试114元挂单。120以上开盘停牌半小时,130以上开盘停牌至14:57,大概率开盘在11-元;

7.买卖参考:考虑正股质地一般,行业竞争大,估值历史低估;如果高于114元我会选择坚决卖出,如果低于105元,会视情况买入,注意此情况未考虑正股大幅波动;

文章所述的可转债,均为案例使用,不作为投资建议,投资有风险,入场需谨慎,请独立思考。

著作权归作者所有。商业转载请联系作者获得授权,欢迎喜欢的朋友转发分享。

本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

祝投资愉快;$新疆天业(SH600075)$ $天业转债(SH110087)$ $九强转债(SZ123150)$ #可转债# #雪球星计划# #新债上市价格预估# @今日话题