盘龙转债上市收盘价格在157.3元,第二天合理价格为267元,考虑5%幅度,故最终定价为253-280元,停牌期间可以委托,不建议第一天卖出。120以上开盘停牌半小时,130以上开盘停牌至14:57,开盘直接在130元;此次只有三次交易机会,开盘的集合竞拍阶段和14:57、15:00;第二天,如果高于280元我会选择坚决卖出,如果低于220元(概率较低),会视情况买入,注意此情况未考虑正股大幅波动,恭喜中签的朋友,一次中签,就超过了其他账号一年的打新债收益,此次收益值得一头猪,可以回村摆全猪宴了;(最后有彩蛋)

一:基本情况

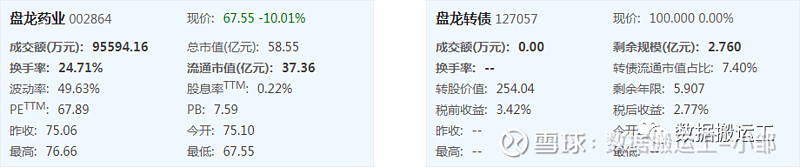

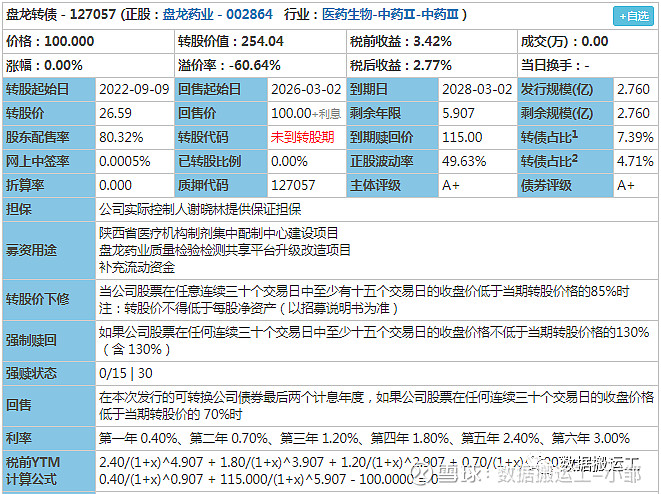

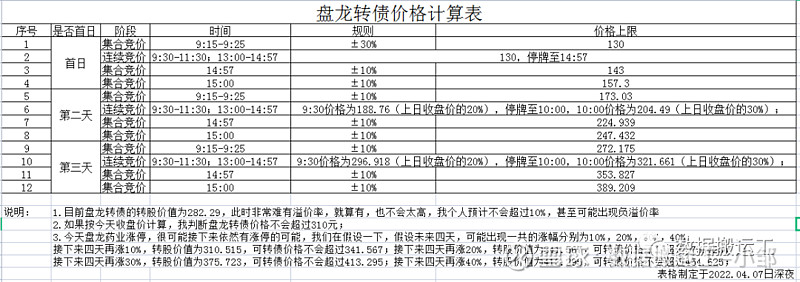

1、上市代码:127057(深市),需要注意深市交易规则,如开盘价130元,需要14:57分后交易,期间可以委托。

2、A+评级,规模2.76亿,股东配售率80.32%,大股东认可度较高,规模非常小,评级很低,有一定的风险,考虑规模较小,其实并无风险;转债规模占比流动市值7.39%,占比一般,后期强赎欲望较小;

3、单账户顶格申购平均中签:0.0074签,也就是10000个账号中签74个,中签率非常低;申购户数1196.43万户,是可转债历史的新高(注意是当时,不是现在),目前可转债申购人数越来越多,最新打新债人数高峰值为1204.4万户,以隆基转债为例,申购人数已达1116.22万户,中间只差了19天,户数增加了近100万,跟半年前比,涨了将近一倍,半年前约600万户,照此情形,2022年底,可转债申购人数可能达到2000万户,且不包含因中签率太低而放弃申购的人数,这归根于可转债的火爆行情,同时跟越来越多财商课的宣传有关,越来越低的中签率也让大家越来越觉得食之无味弃之可惜,但还是建议大家坚持,毕竟几乎接近无风险的打新债还是偶尔可以让我们加个鸡腿的,另外建议让家人朋友也开通账号参与打新债,单账号平均一年收益500-1500还是可以的;

4、公司情况:

陕西盘龙药业集团股份有限公司的主营业务是药材规范化种植、药品生产、研发、销售及医药物流。公司主要产品包括盘龙七片、盘龙七药酒、金茵利胆胶囊、克比热提片、复方醋酸棉酚片及原料药、小儿麦枣咀嚼片、小儿咽扁颗粒、骨松宝片。公司被评为“国家企业技术中心”。2020年6月6日公司的独家品种盘龙七片被评选为首届陕西“秦药”优势中成药品种,盘龙七片处方中的盘龙七药材被评为陕西“秦药”区域特色中草药,进一步提升了公司盘龙品牌。2019年中国医药健康产业发展大会上,公司被认定为2019中国中药研发实力50强企业。

集药材GAP种植、药品研产销和医药物流为一体的现代中药企业;盘龙七片为公司主导产品,以骨科风湿类为主要治疗领域,且涵盖肝胆类、心脑血管类、妇科类、抗肿瘤类、儿科类等多个治疗领域;20年中药收入4.49亿元,营收占比66.92%;

目前医疗股,被锤了又锤,整体很受伤,但是我非常看好医药行业,可以减少消费,但不可能减少医疗,中国老龄化日益严重,医药行业是一个永生不死的行业,个人认为比大消费更好的赛道;

跟普通医疗股不一样的是,公司是中药股,国家对中药行业进行了大量的政策扶持和政策优惠,非常有利于中药的发展,我个人非常认可中药的发展空间,也就是公司同时叠加了医药股和中药股两种概念,目前再叠加了新冠药概念,但是新冠药概念是否有业绩支撑,需要验证,同时新冠未来的情况无法准确预知,我个人更价注重于底层逻辑,当然能蹭概念是最好的,能有热点的是最佳的;

这里顺带提一下市场主流炒股的四种思路:

第一种:逻辑为王,提前挖掘并潜伏;

第二种:资金为王,盘面有所反映再追买,衍生出追涨,追强的模式,也就是打板;

第三种:逻辑为王,资金印证,即提前挖掘,若盘面资金相互印证,则介入;

第四种:资金为王,逻辑为辅,风口起爆,先有资金介入引起重视,再去研究背后的逻辑,以判断能否持续;

大家猜猜我是哪种???

5、转股价下调:(30,15,85%),强赎:(30,15,130%),条件一般;利率很低,到期赎回价115元,非常高,目前到期赎回价一般在110元以上,且有上升趋势,主要是因为目前可转债发行较多,发行公司为了防止破发或者发行失败,都在积极提高到期赎回价,考虑到大部分可转债都以强赎为终点,所以到期赎回价在大部分时候都没有过高的意义,只有真正的到期赎回才有实际性作用;

6、04.01日收盘转股价值254.04元,转股价值非常高,自申购日至今,其股价上涨了137.94%,从申购日后最低价到今天的最高价,上涨了221.43%,导致可转债从鸡腿到全猪宴,人生变化就是这么大;

参考市场同行业可转(寿仙转债、新天转债),综合考虑之下给予5%的溢价率,预计上市合理价格在267元,考虑5%幅度,故最终定价为253-280元,停牌期间可委托。120以上开盘停牌半小时,130以上开盘停牌至14:57,开盘在130元,停牌至14:57,集合竞拍143元;15:00,集合竞拍157.3元,也就是只有三个时间点可以交易,时间非常短,实际交易数量会非常非常小;根据交易规则,大概率第二天依然会连续涨停,交易时间依然会非常短;

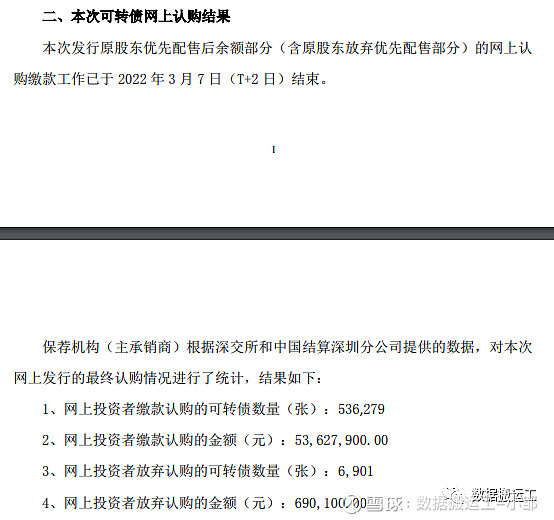

中签者放弃认购的可转债有6901张,不知道这些弃购者,现在是不是把大腿给拍断了,直接放弃了一头猪,要是我,我就一头撞在豆腐脑上,死了算了;

当然,考虑可转债规模只有2.76亿,公司市值只有60亿左右,非常可以急需炒作,妖债妖股双行;

考虑大股东手里有43.45%,需要锁定半年,也就是市场外围只有1.56078亿可交易,我认为,临时实际价格会偏高,已经完全具有妖债的全部属性;

这里的预估价,有一个非常大的BUG,因为可转债第一天必然涨停,第二天也还是会连续涨,但这个时候的涨幅完全看正股的情况,这个时候已经过了两天,正股的涨跌浮动非常大,动不动就是涨停跌停的,会导致预估价格偏差非常大,故实际第二天的价格,也就是04.11的价格,需要看04.08日的情况及04.11两天的情况,甚至还要展望到04.12日的情况,预测完全准确的可能性非常低;但是我会在04.10日和04.11日及时补充预估价格;

二、基本面

7.财务简要分析

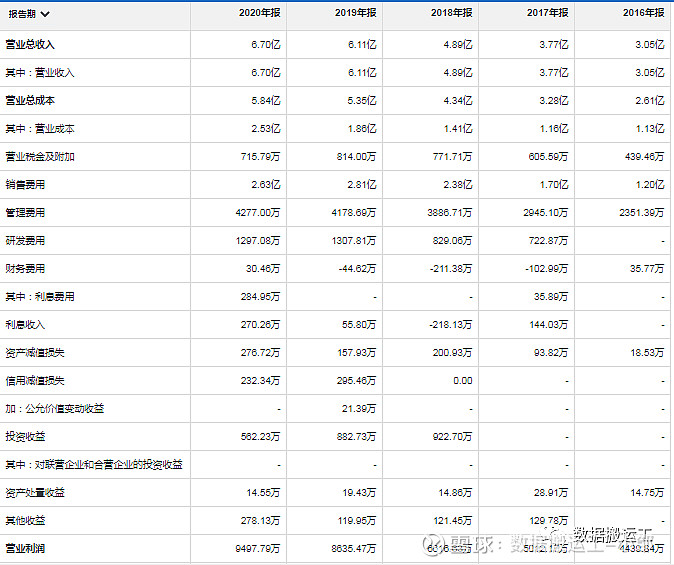

收入与净利润

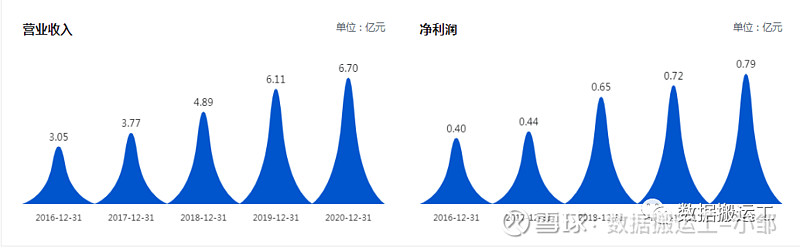

2020年之前,收入增长较为优秀,但是净利润增长跟收入增长不一致;2020年受疫情影响,收入和净利润增长速度有一定的回落;

公司的每股指标均在变好,表现较好;

2021年前三季度,收入大幅增长,收入已经接近去全年了,比较优秀,但是净利润增速依然跟不上收入增速;

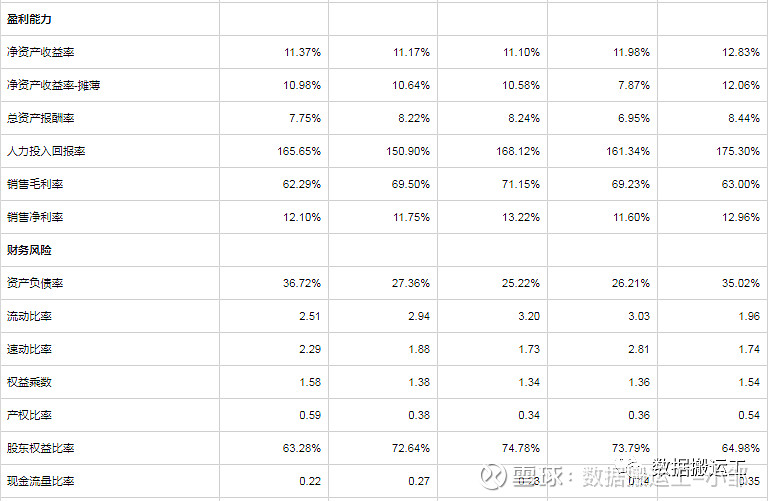

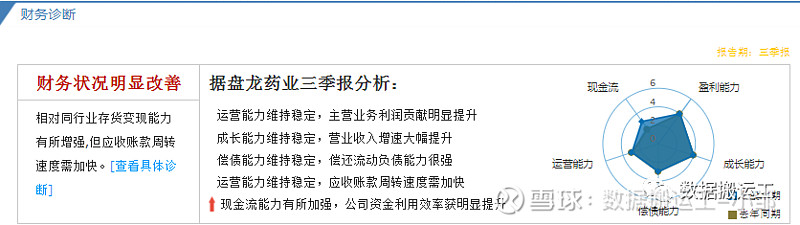

ROE在10%以上,但是未达到15%,说明表现一般,当然这个ROE拉出去,能超过75%的A股上市公司;这里的ROE并不是靠高财务杠杆实现的,反而公司的资产负债率非常低,2020年的资产负债率仅为36.72%,非常低;

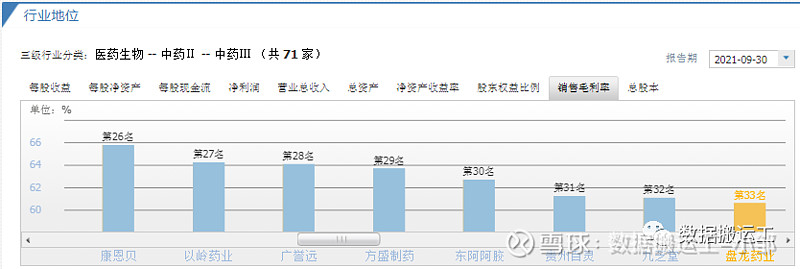

毛利率常年在60%以上,非常优秀,已经远远超过了40%,说明公司的产品还是有竞争力的;净利率常年在11%以上,非常优秀;

存货周转天数、应收账款周转天数略有微小波动,应付账款周转天数在减少,可能上游更加强势,固定资产周转率在提高,说明公司的固定资产利用效率在提高,趋势较好;

准货币资金占总资产的32.65%,一般,按前三季度营业成本5.34亿计算,够7个月支出(简易计算),有7个月的周转资金,离我的设定值8个月相差一个月,说明公司资金宽裕程度一般,勉强合格;

应收账款占总资产的33.2%,考虑目前行业景气度高,几乎无暴雷风险,以往年报就能证明这一点,当然也很有可能公司过于乐观了;

预付账款占非常小,无暴雷风险;

应付预收减应收预付差额为-3.65亿,占总资产的28.74%,公司被上下游公司无偿占用资金,说明公司竞争力较弱,说明公司的地位较低;

存货占总资产的5.38%,考虑目前行业景气度高,无暴雷风险,以往年报就能证明这一点;

2020年投资类资产占比较小,说明公司非常专注主业;

固定资产在建工程占总资产的19.12%,属于超轻资产型公司,说明公司维持竞争力的成本较低,固定资产暴雷的风险非常小,我非常喜欢轻资产公司,非常容易小而美;

无形资产商誉占总资产的4.46%,考虑目前行业景气度高,几乎无暴雷风险;

总资产同比增长率处于10%以上,说明公司在扩张之中,成长性较好;

准货币资金为4.15亿,有息负债为1.03亿,有息负债率为8.31%;资金可以覆盖短期长期负债,无资金压力;当然这是三季度情况,需要考虑最新发新债2.67亿,也就是几乎货币资金等于有息负债,有一定的偿债压力;

利润表情况

收入增长率大于10%,说明公司成长较快;营业收入含金量平均值为100.56%,说明营业收入含金量较高;

公司毛利率波动幅度较大,说明公司经营或财务造假的风险较大,当然这个跟公司产品架构不断调整有关,并非真的财务造假;

近5年期间费用率占毛利率的比例远高于40%,几乎都在75%以上,说明公司成本控制能力非常差;销售费用率高于40%,远高于15%的标准,说明产品非常难销售,销售风险较大;主营利润率几乎都在14%以上,说明主业盈利能力相对较弱,主营利润占营业利润的比率在100%左右,说明利润质量高;

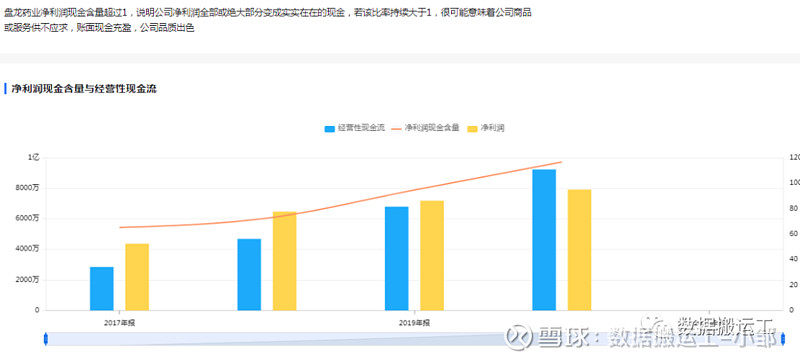

近五年,净利润现金比率的平均值为100.49%,说明净利润含金量较高,公司赚的都是真金白银,有造血能力;

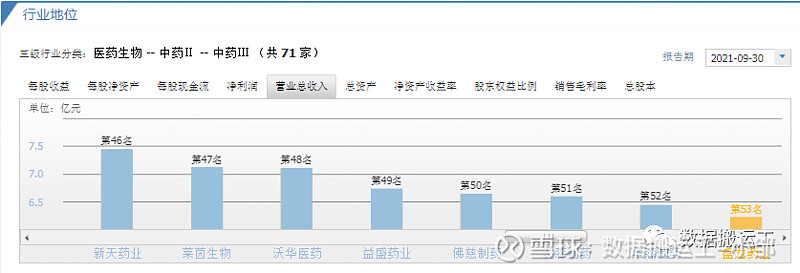

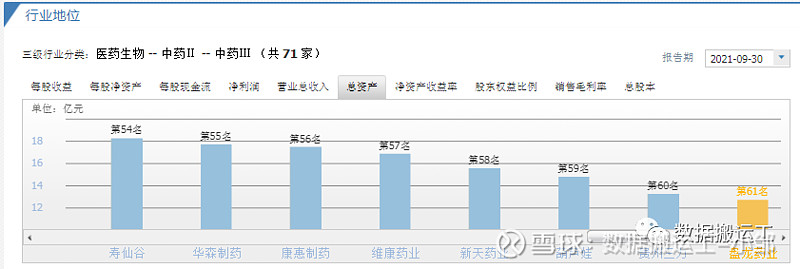

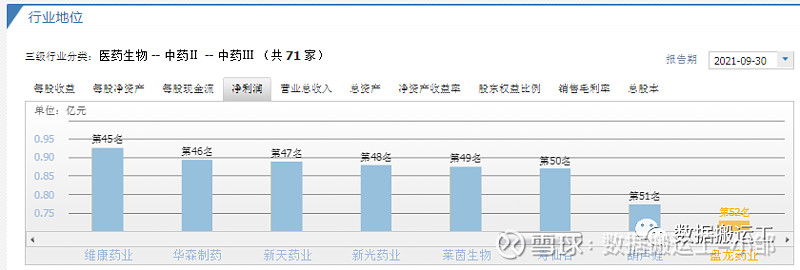

8.行业地位-竞争力分析

在细分行业中,公司地位并不高,原则上只投资龙头企业,故不值得投资;

9.估值

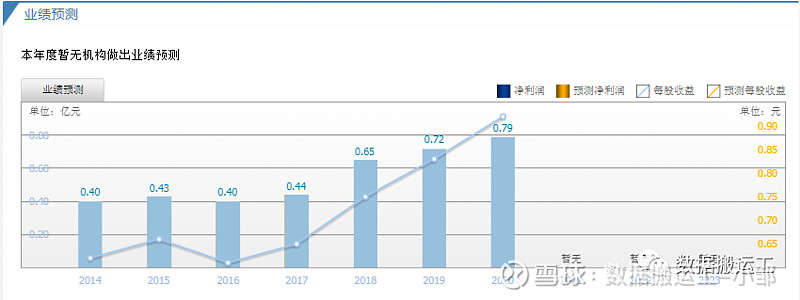

奇怪的是,没有机构关注,当然很可能是公司目前营业规模还非常小,同时是行业的细分,所以没有收到机构的关注,但是我认为,处于规模小增速高的公司,才是好公司,因为这类型公司最容易是是10倍股;

目前公司估值已经是历史新高,考虑前些天,12天10个涨停板,我认为可能会有回撤,故不建议持有正股;

10、买卖参考,考虑正股质地一般,行业竞争大,但发展空间大,估值处于超高位,机构不太认可公司,这里有两点需要说明一下,公司目前已经大涨过一次,很可能会有回调;目前获利仓位占比67.64%,考虑目前市场大盘波动较大,很可能获利盘会卖出获得确定性收益;如果高于280元我会选择坚决卖出,如果低于224元,会视情况买入,注意此情况未考虑正股大幅波动;

2022.04.07日,主力资金在大量卖出,代表着主力在出货,非常有可能继续下跌,当然,我认为大概率不会跌至60元以下,可能需要重整旗鼓,然后再度爆拉,毕竟这么小的盘子,非常容易拉停,考虑公司市值为60亿左右,大股东有42.89%,流动市值仅为37亿,考虑流动市值中还有大股东的16.8%,也就是外面的市值仅为27亿左右,一个亿甚至几千万,就完全可以拉停;

11.这里特别说明一下深市可转债的交易规则:

我们再结合盘龙转债的情况,进行实例说明:

以上信息仅供参考;

聪明的人都是利用规则赚钱;

可转债交易规则,这个规则是很有趣的,规则是给熟悉的人来赚钱的,就像那些懂法律的人,利用法律LD赚钱一样;

作为利用规则赚钱的我,最经典的代表就是川恒转债,其他转债就不提了,数量多,但不经典;

可转债套利总结

目前湖广转债、吉视转债、岭南转债、洪涛转债、重庆银行、交科转债的套利逻辑均已兑现,其中湖广转债、吉视转债、岭南转债、重庆银行、交科转债兑现时间非常短,均不到1个月时间;当然,我也分析了其他转债,考虑其他转债并没有那么快发动,分析中也有详细说明;