先看一下中环环保的基本面

安徽中环环保科技股份有限公司是一家集研发、设计、投资、建设、运营、制造及咨询为一体的国家级高新技术企业,专业从事市政污水、工业废水处理、黑臭水体、湿地治理等水环境治理,以及垃圾焚烧发电、城乡垃圾资源化处理、污泥资源化处理等,致力于为客户提供稳定、高效、创新技术的一站式服务和一揽子解决方案,在许多细分领域如工业废水、乡镇污水处理、污泥资源化处理等拥有多项发明专利技术,是环境治理综合解决方案的中国领跑者。

环保事业符合国家政策,也符合当下的时代需求,有较大的发展前景;

报告期内,收入增长表现良好,2018年后收入增长超过45%,表现非常优异;净利润增速也较高,ROE呈现上升趋势,值得期待;

销售毛利率在30%以上,较为一般,销售净利率在15%,较好;资产负债率除2019年,其他年份低于60%,较为安全;

存货周转天数越小,说明库存周转快,应收周转天数在70-90天,较为稳定,现金循环周期为负数,说明资金使用效率较高;

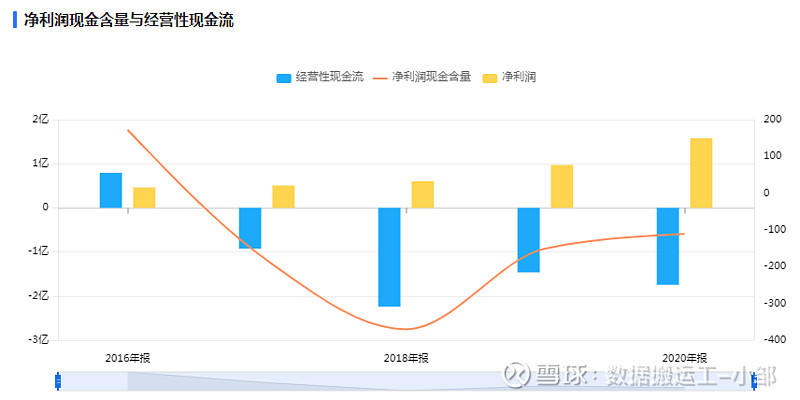

2017年-2020年经营性现金流为负数,说明净利润现金含量不高,大部分是应收,也就是白条,说明在上下游中不强势,竞争力不强;

截止2021年三季度,货币资金为2.31亿,有息负债为12.27亿,有较大的偿债压力,有息负债率为36.04%;

历史市盈率百分位在5%,属于严重低估,有较大的安全边际,正股较为安全;

说完正股 说可转债情况;

转股价值为100左右(截止2021.12.15,上午11:30),转股价值一般,参考同行,可转债溢价率约为23%,上市合理价格为123元,1手赚230元;

百元股票含权24.9元,略小于我的设定值25元,可以容忍;

目前中环环保在待证监会同意注册阶段,一般审批时间为1-2个月,目前已接近1个月,大概率在半个月内审核通过,通过后,一般在1个月内上市,考虑中环环保资金较为紧张,预计会在半个月内上市,综合而言,预计在1-1.5个月可转债会上市;

按百元含权,我们需要(截止2021.12.15,上午11:30)4016元的股票,即490股,按正股在可转债上市时间内无明显涨跌,则赚230元,收益率为5.73%(预计时间为1-1.5个月),收益率非常高,换算成年化收益率为45.84%-68.76%,当然这是较为理想的状态;

我们再来看一下,假设未来正股下跌,0.5-1个月下降到80%,即股票价格为6.55,那么正股亏损803.2元,根据同行可转债(博世转债),那么可转债上市的价格为110元左右,亏损700元左右,再看看概率问题,历史两个月内最低价7元,最高价8.58元,历史六个月内最低价6.55元,最高价9.4元,8元以上的价格在时间上约占2/5,概率上来说,最多是浪费了一定的时间,正股损失的概率较小,可以参与潜伏;

当然,所有的潜伏参与配债,目的并不是配债,配债只是一个工具一个形式,如股权登记日正股上涨太多,如同之前的皖天然气和江苏租赁,应当在当日卖出正股,获得当日正股上涨的5%+的收益,更为稳妥安全,也不用惦记后面的正股上涨下跌,落袋为安才是正途,一切都是以安全第一,收益第二,预期第三,且勿为配债而配债,赚钱才是根本,才是参与潜伏的核心逻辑。

至于之后的操作,会根据可转债发行进度而进行跟踪与分析。

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。 $中环环保(SZ300692)$ $兴业银行(SH601166)$ $苏利股份(SH603585)$